QUIPUKAMAYOC 26(52) SETIEMBRE-DICIEMBRE, 2018:11-17

Código DOI: http://dx.doi.org/10.15381/quipu.v26i52.15526

ISSN: 1609-8196 (versión electrónica) / 1560-9103 (versión impresa)

Facultad de Ciencias Contables - UNMSM

irvin luis llave angulo

Universidad Nacional Mayor de San Marcos

Lima, Perú

Correo electrónico: irlullaan@gmail.com

RESUMEN

Objetivo: Analizar la vulneración del principio de capacidad contributiva presente en los Gastos Deducibles del Impuesto a la Renta de Quinta Categoría de los trabajadores dependientes, periodo 2017. Método: Es una investigación de índole explicativa, cuantitativa y no experimental, con base al análisis cuantitativo. Resultados: En la determinación del Impuesto a la Renta existe una deducción fija equivalente a 7 UIT (Unidades Impositivas Tributarias), y un adicional de gastos deducibles equivalente a 3 UIT, cuyo resultado comparado con la real capacidad contributiva representada por la canasta familiar de los trabajadores dependientes, de acuerdo a su carga familiar, muestra que el impuesto que pagaría un trabajador sin carga familiar con un sueldo de 3500,00 soles es mucho menor que el monto que le corresponde pagar de acorde a su real capacidad económica, y que a medida que la carga familiar aumenta, el impuesto a pagar es menor que el de un trabajador sin carga familiar. Conclusiones: El impuesto a la renta de quinta categoría grava todos los ingresos de los empleados dependientes permitiéndoles una deducción ciega de 7 UIT con un adicional de 3 UIT de sus ingresos brutos, sin considerar la situación económica-personal (carga familiar) que tiene cada trabajador respecto de sus ingresos percibidos y gastos asumidos, transgrediéndose así el principio de capacidad contributiva al no considerar todos los gastos.

Palabras Clave: Impuesto a la renta, gastos deducibles, carga familiar, trabajador dependiente.

ABSTRACT

Objective: To analyze the violation of the principle of contributory capacity present in the Deductible Expenses of Income Tax for the fifth category income taxpayers of dependent workers, period 2017. Method: It is an explanatory, quantitative and non-experimental research based on quantitative analysis. Results: In the determination of Taxable Income there is a fixed deduction equivalent to 7 UIT (Taxation Unit) and an additional deductible expense equivalent to 3 UIT. This result compared with the real contributory capacity is represented by the cost of a family's basic needs of dependent workers according to their family size shows that the tax that a worker without family would pay with a salary of 3 500, 00 soles is much lower than the amount that this worker would have to pay consistent with his real economic capacity, and as the family load increases, the tax payable would be less than that of a worker without a family burden. Conclusions: The income tax of fifth category taxes all the income of the dependent employees allowing a blind deduction of 7 UIT with an additional of 3 UIT of their gross income without considering the economic and personal situation (family burden) that each worker with respect to revenue received and all expenditure incurred; thereby transgressing the principle of his contributory capacity by not considering all expenses.

Keywords: Income tax, deductible expenses, family burden and dependent worker.

INTRODUCCION

El impuesto a la renta como tal pertenece a la disciplina de la tributación, la cual, debido a su objeto social y económico, correspondiente a las Ciencias Sociales, debido a que se relaciona con la satisfacción de las necesidades de la sociedad en la que es parte cada uno de los agentes interesados en su conocimiento y aplicación, esto se traduce con los derechos y deberes que tienen los administrados o contribuyentes hacia el Estado.

Según la Norma II del Título Preliminar del Código Tributario, el impuesto es una de las clases del tributo, que no implica que el Estado realice una contraprestación de manera directa en beneficio del contribuyente. Entre dichos impuestos, tenemos el Impuesto a la Renta, el cual, en nuestra legislación local, se ha considerado cinco categorías, tres de ellas conforman las rentas de capital y dos, las rentas de trabajo. En este último grupo, encontramos a los trabajadores dependientes que se desempeñan en una organización, y que producto de su trabajo realizado en dicho ente sufragan el impuesto a la renta de quinta categoría.

De acorde a la secuencia de las ideas, encontramos que el impuesto a la renta de quinta categoría afecta a los ingresos de los trabajadores quienes tienen una subordinación, dependencia y contrato laboral con la empresa a la que prestan sus servicios.

Ahora bien, si tenemos en cuenta los ingresos que originan los servicios prestados por los trabajadores dependientes, estos tienen que tributar en el estado en que se originaron, los cuales, en el Perú, se rigen de acuerdo a una escala progresiva de afectación del impuesto a la renta, luego de descontar una deducción fija de 7 UIT por concepto de tramo de inafectación y un adicional de 3 UIT, según Decreto Legislativo Nº 1258, el cual permite deducción de ciertos gastos, entre ellos destaca el arrendamiento de inmuebles, las aportaciones a ESSALUD respecto de los trabajadores del hogar, los servicios profesionales de médicos, odontólogos y otros.

Según Ataliba (1969), todo impuesto responda a un origen: la hipótesis de incidencia, la cual da configuración al tributo y permite determinar, por sus características, la especie tributaria. Es así que podemos ver que todo impuesto, como la renta de quinta categoría, debe afectar la renta real que manifiesta el contribuyente.

Como señala Rampoldi (2000), todo sistema tributario debe ser equitativo y estructurado de tal manera que la carga tributaria guarde relación con la riqueza del contribuyente, y de modo que cuando aumente su nivel de renta, esté en condiciones para contribuir con los fines del Estado.

De acuerdo con Bravo (2018), el principio de capacidad contributiva constituye una garantía frente al accionar arbitrario del poder tributario del Estado, mientras que el principio de igualdad busca la justa distribución de la carga fiscal.

El problema actual que se presenta con el actual Impuesto a la Renta instaurado en las rentas de los trabajadores dependientes, es que afecta los ingresos de dichos contribuyentes, permitiéndoles una deducción fija, la cual no refleja la real situación de estas personas, es decir, no se establece un tratamiento diferenciado para trabajadores que tengan carga familiar y aquellos que tienen una canasta básica con menor carga familiar.

No podemos dejar de hablar del principio de igualdad, respecto del cual Sanabria (1999) menciona que todos los contribuyentes manifiestan que un hecho imponible similar debe recibir un tratamiento similar, es así que todos los contribuyentes deben cumplir con contribuir sus impuestos tomando en consideración las diferencias que caracterizan la capacidad contributiva de cada persona natural.

De acuerdo a lo expuesto, la importancia del problema de investigación radica en sustentar la vulneración tanto del principio de capacidad contributiva como el de igualdad en la Ley del Impuesto a la Renta aplicable a personas naturales que obtienen renta de quinta categoría en el país, al no respetarse la canasta básica y la situación personal y familiar de cada trabajador.

En pocas palabras, como decía García (1980), “en la medida de que se dé una valoración al impuesto a la renta en función de la capacidad contributiva, se estaría logrando una justa y racional distribución de la carga tributaria” (p.208).

Es por eso, que en el trabajo se pretende hacer mención a la ventaja del Régimen Global del Impuesto a la Renta, debido a que considera por igual y de manera global a las rentas del trabajo y del capital, otorgándole deducciones a la base imponible y reducciones en la cuantía por pagar al fisco (Barreix y Roca, 2007). Obviamente, se está dejando de lado los aspectos relacionados al Régimen Cedular del Impuesto a la Renta, el cual resulta imperfecto al no tener en cuenta la globalidad de los ingresos, es decir, no considera las manifestaciones de capacidad contributiva de los contribuyentes e incluso no reflexiona sobre si realmente el sujeto pasivo puede soportar la carga tributaria, no llegando incluso a ser personal, resultando imperfecto para llevar a cabo la equitativa distribución del ingreso (García, 1978, p.7)

¿De qué manera el impuesto a la renta perruno incide en la deducción de gastos de los contribuyentes con renta de quinta categoría, período 2017? La posible hipótesis para la presente pregunta es, que el impuesto a la renta peruano incide significativamente en la deducción de gastos de los contribuyentes con renta de quinta categoría, periodo 2017. Por ello, el objetivo es determinar la incidencia del impuesto a la renta peruano en la deducción de gastos de los contribuyentes con renta de quinta categoría, periodo 2017.

MATERIAL Y METODOS

El trabajo de investigación es descriptivo al mostrar los aspectos más significantes de una situación concreta, y es explicativo porque busca dar explicación a las causas que desencadenan la situación que se analiza en el presente estudio.

Para ello, se evaluó la actual legislación del Impuesto a la Renta y se comparó con una propuesta, utilizando para ambos casos la misma remuneración de un trabajador con y sin carga familiar acorde a los principios de capacidad contributiva e igualdad.

El artículo corresponde a un diseño de investigación no experimental debido a que no se realizan manipulaciones en las variables de investigación.

El desarrollo de la investigación comprendió la construcción del marco teórico, con el fin de evaluar mediante un análisis numérico, la incidencia del impuesto a la renta peruano en los ingresos de los contribuyentes de relación laboral dependiente.

Se hizo una comparación entre la legislación vigente y la legislación propuesta de acuerdo a bases sólidas tributarias, tomando como periodos de estudio los años 2014 a 2016.

Los datos fueron recolectados teniendo en cuenta las distintas situaciones familiares que puede tener un trabajador dependiente, utilizando como instrumento el análisis documentario de la canasta básica de la revista AELE. Los datos se organizaron y procesaron mediante Ms Excel para contrastar la hipótesis.

RESULTADOS

Para llevar a cabo el análisis de la afectación de los ingresos de quinta categoría, se tuvo en cuenta tanto la legislación vigente 2017 como la legislación propuesta, el cual tiene como eje principal la consideración de una canasta básica de 520 soles por persona, considerándose el 60% de la canasta de precios AELE al periodo Setiembre 2017, según la Edición 484 Revista Especializada Análisis Tributario, esto con el fin de establecer una imposición a las rentas globales después de haber deducido los gastos inherentes a la atención de las necesidades básicas y a las de sus familiares directos.

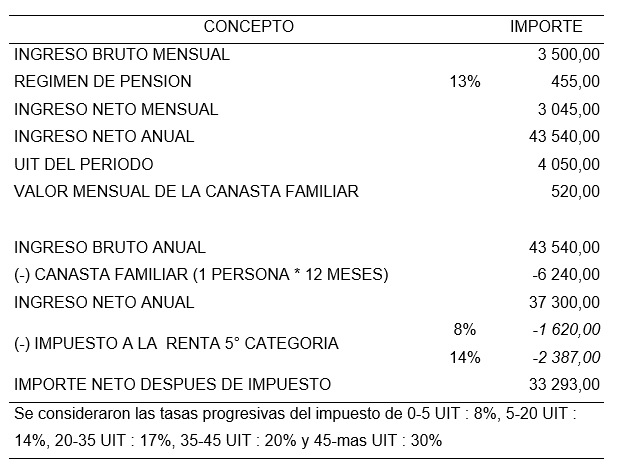

Cálculo del Impuesto a la Renta Quinta Categoría 2017

Fuente: Elaboración Propia |

En la tabla 1 se muestra el efecto del gravamen actual del impuesto a la renta de quinta categoría sobre los ingresos de los trabajadores dependientes, en la cual se considera una deducción de 7 UIT con la una deducción adicional según ley de hasta 3 UIT, sin establecer una diferenciación por la situación personal de los trabajadores.

Tabla 2. |

Fuente: Elaboración Propia |

En la tabla 2 se presenta la propuesta de cálculo del impuesto a la renta, atendiendo la situación personal usando como indicador la canasta de precios, considerando un monto por persona de 520 soles, atendiendo así la capacidad contributiva de cada persona.

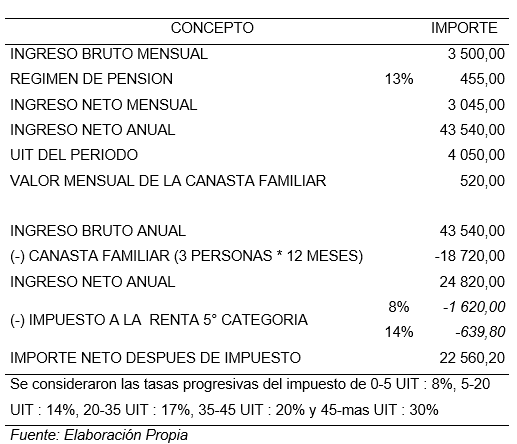

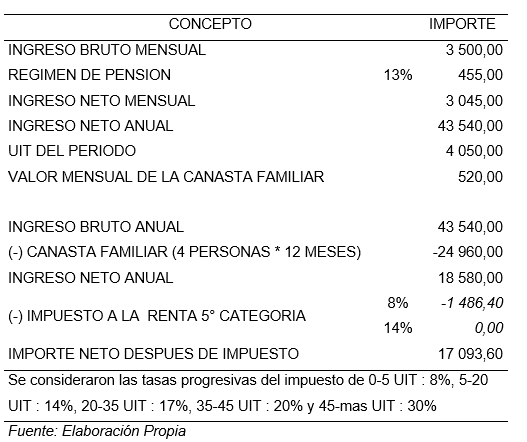

En la siguiente tabla 3 y 4 observamos la propuesta legislativa, para un trabajador dependiente que tiene una familia, haciendo una carga de 3 familiares directos (una esposa y dos hijos) y 4 familiares directos (una esposa y tres hijos) respectivamente.

Cálculo del Impuesto a la Renta Quinta Categoría 2017 – Sin Carga Familiar

Tabla 4. |

Comparación Legislación vs Propuesta – Periodo 2017

Por último, de los resultados expuestos, podemos llegar a una comparación entre la legislación actual y la propuesta de acuerdo a una canasta básica vigente al periodo setiembre 2017, mostrando una variación que muestra la importancia de considerar la canasta básica del trabajador dependiente.

DISCUSIÓN

Del análisis de datos presentado en la etapa de resultados, podemos mencionar que la legislación actual del impuesto a la renta, específicamente en la renta de quinta categoría que grava los ingresos de los trabajadores dependientes, vulnera la capacidad contributiva de los mismos, al no considerar la real aptitud económica, como se aprecia en las tablas 5, 6 y 7, en la que se muestra la relación inversa de la carga familiar y el impuesto a la renta de quinta categoría.

En concordancia con Rampoldi (2000), no se estaría respetando la capacidad contributiva de los contribuyentes, lo cual requiere un análisis por parte de la administración tributaria.

En la tabla 1 podemos mencionar que el impuesto que pagaría un trabajador sin carga familiar con un sueldo de 3 500,00 soles es mucho menor que el monto que le corresponde pagar de acorde a su real capacidad económica (tabla 2), es decir, la variación de 3 327,00 (tabla 5) indica que la persona debe contribuir con mayor impuesto debido a que no tiene mucha carga familiar, es decir, no tiene muchos gastos por deducir.

Ya en la tabla 3 y 4 podemos evidenciar que a medida que la carga familiar aumenta, el impuesto a pagar es menor que el de un trabajador sin carga familiar.

En virtud a lo señalado por Barreix y Roca (2007), no se considera las deducciones inherentes a todo trabajador dependiente en la estructura del impuesto, lo cual trae consigo diferencias descritas en las tablas 1, 2, 3 y 4. Aunado a ello, Garcia (1978) nos menciona que la estructura del impuesto debe ser tal que pueda ser soportado por el sujeto pasivo, no siendo admisible diferencias en distintas situaciones.

De los escenarios expuestos, podemos afirmar que la actual legislación no considera un tratamiento según la real aptitud económica de los trabajadores, no estableciéndose una igualdad para las personas con similares gastos a deducir.

REFERENCIAS BIBLIOGRAFICAS

Barreix, A., & Roca, J. (2007). Reforzando un pilar fiscal: el impuesto a la renta dual a la uruguaya. Revista de la CEPAL.2(92), 123-142.

Bravo, J. (2018). Fundamentos de Derecho Tributario. Lima: CreaLibros.

Garcia, J. (1978). Manual del Impuesto a la Renta. Buenos Aires: Centro Interamericano de Estudios Tributarios.

Moschetti, F. (1980). El Principio de Capacidad Contributiva. Madrid: Editorial IEF.

Rampoldi, L. (2000). Consideraciones acerca de la capacidad contributiva. Buenos Aires: La Ley.

Sanabria, R. (1999). Derecho tributario e ilícitos tributarios: Código tributario, Ley General de aduanas, Leyes penales tributarias. Lima: Gráfica Horizonte.