Revista Industrial Data 23(1): 207-228 (2020)

DOI: http://dx.doi.org/10.15381/idata.v23i1.16504

ISSN: 1560-9146 (Impreso) / ISSN: 1810-9993 (Electrónico)

Recibido: 30/07/2019

Aceptado: 23/09/2020

Fundamentos para pronosticar una serie de

tiempo estacionaria con información de su propio pasado

Wilfredo Bazán Ramírez

RESUMEN

Dado que el comportamiento del mercado es volátil, la presente

investigación pretende coadyuvar a que inversionistas y organizaciones

empresariales puedan realizar pronósticos con certeza y, en consecuencia, con

el mínimo error posible, a fin de lograr el éxito en la gestión de sus

proyectos y operaciones. Elementos como la tasa de inflación, el tipo de

cambio, el precio de las acciones, los resultados económicos financieros, las ventas,

entre otras variables, son preocupaciones para los inversionistas. Estos instrumentos

financieros, por su estructura de datos, corresponden a las series de tiempo,

las cuales toman valores o realizaciones, precisamente, a lo largo del tiempo

y, a la vez, están espaciadas cronológicamente. El comportamiento previo es

utilizado para pronosticar el valor de la serie, su rendimiento y volatilidad. Y

ello debe considerar que pronosticar con las técnicas tradicionales tiene

riesgos de imprecisión, por lo que es necesario hacerlo con modelos econométricos

por su robustez y precisión, también conocidos como modelos univariados de

series de tiempo.

Palabras clave: series de tiempo,

estacionariedad, raíz unitaria, ruido blanco, varianza.

INTRODUCCIÓN

Los riesgos negativos que afectan a

las organizaciones empresariales requieren ser gestionados, ello con el fin de

planificar respuestas que los eviten, transfieran, mitiguen o, de ser

necesario, los acepten. Lledó (2017) se interesa en cuantificar la probabilidad

de ocurrencia (%) y el impacto ($) con el objetivo de identificar los riesgos y

jerarquizar la atención de los mismos. La preocupación recurrente de las

organizaciones, según Berk y DeMarzo (2008), surge cuando invierten en proyectos

o instrumentos financieros, como bonos y acciones, o cuando se ven afectadas

por la inflación y el tipo de cambio, entre otras variables, por lo cual es importante

que los inversionistas y las organizaciones busquen estimar el futuro (Hanke y

Wichern, 2010) y, a su vez, sean lo más certeros posible, con miras a

planificar sus procedimientos. Esto considerando que un buen pronóstico

garantiza la continuidad de sus operaciones en este sistema volátil,

competitivo, cambiante y disruptivo.

Por otra parte, Mun (2016) señala lo

siguiente:

Pronosticar es el acto de predecir el futuro; ya sea en base a en [sic] datos históricos o en una simple especulación sobre el futuro, en caso de que los datos no existan. Cuando se cuenta con datos históricos, es recomendable hacer una aproximación estadística o cuantitativa; mientras que, si se carece de estos datos, el único recurso es un juicio de valor o un acercamiento cualitativo (p. 429).

Sobre esto, Court y Rengifo (2011)

sostienen que, en las finanzas, se trata de pronosticar el rendimiento y la

volatilidad esperados de algún instrumento financiero.

En el marco de la era de la digitalización, para este estudio, se buscó pronosticar tanto el rendimiento como la volatilidad de las acciones de Telefónica de España S. A. (TEF), la cual, según Álvarez-Pallete (14 de mayo de 2018), presidente de dicha institución, en una carta dirigida a los accionistas, es una empresa tecnológica de la que analistas financieros reconocen su visión y su gran fundamento. En sintonía con esto, se consideraron los precios de cierre ajustado de las acciones de TEF que se cotizaron en la Bolsa de Nueva York (New York Stock Exchange, NYSE) y se analizó el comportamiento del precio de cierre desde el 2 de enero del año 2000 hasta el 1 de agosto de 2018. El punto aquí es que el precio de cierre de TEF toma un valor o una realización a lo largo de un horizonte de tiempo, por lo que, en las especificaciones financieras, se considera un tipo de muestra de series de tiempo o series cronológicas. Estas, en palabras de Ramón y López (2016), se definen como

[…] una secuencia de datos, observaciones o valores, medidos en determinados momentos del tiempo, ordenados cronológicamente y, normalmente, espaciados entre sí de manera uniforme. El análisis de series temporales comprende métodos que ayudan a interpretar este tipo de datos, extrayendo información representativa, tanto referente a los orígenes o relaciones subyacentes como a la posibilidad de extrapolar y predecir su comportamiento futuro (p. 12).

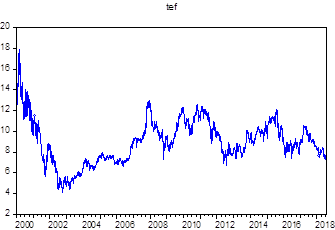

En la Figura 1, se observa el

comportamiento de los precios de cierre de las acciones de TEF, es decir, se

aprecia a niveles, además, aún no está convertido en serie estacionaria. Tomando

en cuenta los componentes de las series de tiempo, esta presenta tendencia y tiene un

comportamiento volátil o irregular. Vale añadir,

siguiendo a Gujarati y Porter (2010), que cuando una serie temporal es no

estacionaria, la media, la varianza o ambas son variantes en el tiempo.

Figura

1. Comportamiento de la serie de precios de cierre de las acciones de TEF.

Fuente:

Elaboración propia.

Componentes de una serie de tiempo

Newbold, Carlson y Thorne (2008) sostienen que las series temporales tienen cuatro componentes: tendencial, estacional, cíclico e irregular. Cuando se presenta el componente irregular, las series temporales siguen una ruta aleatoria y, como han señalado Gujarati y Porter (2010), del mismo modo se comportan los precios de valores o los instrumentos financieros (por ejemplo, las acciones o las tasas de cambio). Si una serie de tiempo original es no estacionaria, solo podría estudiarse su comportamiento durante algún periodo en consideración.

Por tanto, cada conjunto de datos perteneciente a la serie de tiempo corresponderá a un episodio particular. En consecuencia, no es posible generalizar para otros periodos. Así, para propósitos de pronóstico, tales series de tiempo (no estacionarias) tienen poco valor práctico (p. 741).

Entonces, es necesario que las series iniciales se conviertan en estacionarias. No obstante, antes de continuar, es importante definir algunos conceptos.

Procesos estocásticos y estacionariedad

Se describe al proceso estocástico como

[…] una secuencia de números aleatorios. El proceso estocástico se escribirá como {yi} para i = 1, 2… Si este índice representa tiempo, el proceso estocástico se llamará serie de tiempo. Si se asigna un posible valor de y por cada i se estará construyendo una posible realización del proceso estocástico (Court y Rengifo, 2011, p. 400).Herrera (2013) ha cuestionado el uso de los modelos tradicionales con aproximaciones lineales, considerándolos poco eficientes y de aplicabilidad limitada; por ello, resalta el uso del modelo de procesos estocásticos, que permite derivar series temporales con mayor capacidad para identificar los pormenores de datos ocultos. Por otra parte, Ramón y López (2016) señalan que “un proceso estocástico es un concepto matemático que sirve para caracterizar una sucesión de variables aleatorias (Yt) que evolucionan en función de otra variable, generalmente el tiempo” (p. 63). De acuerdo con estos autores, cada variable del proceso es aleatoria y pueden o no relacionarse entre sí.

Cada una de las variables Yt

que configuran un proceso estocástico tendrá su propia función de distribución

con sus correspondientes momentos. Asimismo, cada conjunto de variables tendrá

su correspondiente función de distribución conjunta y sus funciones de

distribución marginales. Habitualmente, conocer esas funciones de distribución

resulta complejo de forma que, para caracterizar un proceso estocástico, basta

con especificar la media y la varianza para cada yt y la

covarianza para variables referidas a los distintos valores de t:

(Ec. 1)

(Ec. 1)

(Ec. 2)

(Ec. 2)

(Ec. 3) (p. 63)

(Ec. 3) (p. 63)

Estos autores identifican dos tipos de estacionariedad: proceso estocástico estacionario en sentido fuerte y proceso estocástico estacionario en sentido débil. Para el primer proceso, los cuatro momentos de las distribuciones conjuntas son constantes o invariantes con respecto a un desplazamiento en el tiempo. Para el segundo, solo los dos primeros momentos, vale decir, la esperanza matemática y la varianza de las variables aleatorias, son constantes y no dependen del tiempo, mientras que las covarianzas entre dos variables aleatorias de periodos distintos dependen únicamente del tiempo transcurrido entre ellas mismas.

Villalba y Flores-Ortega (2014), al analizar el

comportamiento de la volatilidad del índice de precios y cotizaciones (IPC) del

mercado bursátil mexicano, con el fin de estimar la tendencia de los precios de

las acciones que lo componen, verificaron la importancia de la estacionariedad en

dichas series, las cuales fueron trasformadas cuando aplicaron una diferencia

logarítmica para convertirlas en rendimientos continuos y estacionarios.

Hossain, Kamruzzaman y Ali (2015)

exploraron un modelo estadístico adecuado para resolver la estimación futura

del volumen de acciones mediante datos de volúmenes de existencias diarios de

la Dhaka Stock Exchange (DSE), utilizando para ello el diagrama de series

temporales para explorar los datos. Sin embargo, la trama de la serie de tiempo

transgredió la tendencia original y no se pudo eliminar la variación irregular

de la serie de datos. Posteriormente, diferenciaron la serie mostrando la media

constante, pero no la varianza. Para demostrar el estado estacionario de la

serie, utilizaron la prueba de Dickey-Fuller Aumentada (DFA), siendo

significativa al 5%. Por tanto, en un primer momento, las series de datos a

niveles no son estacionarias y, después de diferenciarlas, se encuentra que las

series sí son estacionarias, de acuerdo a las pruebas de DFA para pruebas de

raíz unitaria.

Larios-Meoño, González-Taranco y Álvarez

(2016) se refieren a la estacionariedad de las series de tiempo, y concluyen

que, luego de comprobarse su presencia en variables económicas y financieras de

uso frecuente en el Perú ―como el índice general de la Bolsa de Valores, la renta

de factores, los términos de intercambio y el consumo privado―, las

predicciones serán útiles, porque sus resultados tendrán consistencia; en caso

contrario, dichos resultados no tendrían credibilidad y, por tanto, serían

espurios. Los autores agregan además que

Las series son sometidas a

esta verificación mediante correlogramas y el test de raíz unitaria de

Dickey-Fuller Aumentado. Para llevar a cabo esta tarea, los datos de las series

son ajustados a modelos autorregresivos (AR), de media móvil (MA) y de caminata

aleatoria o Random Walk, con el propósito de simular, por ejemplo, condiciones

de no estacionariedad que luego son confirmadas por los distintos indicadores

obtenidos en esta evaluación. Finalmente, en caso de encontrar series no

estacionarias, se propone eliminar esta condición con procesos de

diferenciación (s/p).

Este tipo de series, como las producidas por las variables

financieras de la TEF, no pueden ser modeladas con las técnicas de pronóstico

tradicionales, sino con modelos de series de tiempo univariados o ARIMA (modelos autorregresivos integrados de medias móviles), conocidos también como metodologías Box-Jenkins; además, Box,

Jenkins y Reinsel (2008) sostienen la necesidad de que las series sean estables

en el tiempo. La metodología indicada consiste en cuatro pasos: la identificación,

la estimación, la validación y el pronóstico.

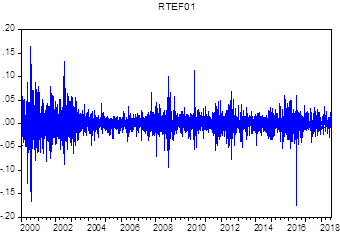

En la identificación, se verifica si la serie es estacionaria con

pruebas de raíz unitaria (RU) y si tiene ruido blanco o memoria para poder

pronosticar. Dado que la serie de precios de cierre de las acciones de TEF no es

estacionaria, se tiene que diferenciarla para estabilizarla. En la Figura 2, se puede apreciar la serie estabilizada.

Figura 2. Estabilización de la media y la varianza de las

diferencias de los retornos de TEF.

Fuente:

Elaboración propia.

Esta investigación tiene por

objetivo pronosticar series de tiempo univariadas a partir de su propio comportamiento

pasado, para lo cual se necesita estabilizar, vale decir, convertir en estacionarias

tanto a la media como a la varianza, a fin de que puedan ser modeladas con las

metodologías de Box y Jenkins. Tomando el caso específico de TEF, este estudio busca determinar cómo influye la diferenciación en el rendimiento

constante de sus acciones, resolviendo, para este propósito, cómo influye la diferenciación del precio de cierre en el

rendimiento constante de sus acciones, en su volatilidad constante y en su

autocorrelación.

El estudio se justifica en su objetivo de evitar o reducir los riesgos

negativos que afectan a inversionistas y organizaciones empresariales que invierten

en proyectos y/o instrumentos financieros, como, en este caso, las acciones de TEF,

una empresa tecnológica que posee gran fortaleza. Por esta razón, es

conveniente pronosticar el precio, el rendimiento y la volatilidad de sus acciones

que se cotizan en la NYSE, debido a que su movimiento bursátil es mayor

comparado al de la Bolsa de Valores de Lima.

METODOLOGÍA

Este análisis pretende explicar el comportamiento de una serie

temporal, mediante la estabilización de su media y su varianza, con el fin de pronosticar

los retornos y la volatilidad diaria de los precios de cierre ajustado de las

acciones de la compañía Telefónica de España S. A. (TEF) que operan en la Bolsa

de Nueva York (NYSE).

La unidad de análisis la constituyen las acciones de TEF. La

población es representada por las plazas donde la empresa cotiza sus acciones, las

cuales pueden ser consultadas en su propio sitio web (https://www.telefonica.com/es/web/shareholders-investors/la_accion/presencia-en-bolsas).

De acuerdo con Telefónica (2018), esta tiene presencia en las siguientes

plazas: Buenos Aires, Lima, Londres, Madrid y Nueva York. El tamaño de muestra abarca

las acciones de TEF entre el 3 de enero del 2000 y el 1 de agosto de 2018, tomadas del sitio web https://es.finance.yahoo.com/quote/TEF/history?p=TEF, de la plaza de la NYSE. Para la selección de la muestra,

se dificultó el acceso a todas las observaciones, pero investigaciones

científicas recomiendan la mayor cantidad de observaciones. En este caso, se

investigó a partir de 4848 observaciones del precio de cierre de las

cotizaciones diarias que están entre el 3 de enero del 2000 y el 1 de agosto de 2018, obteniendo, por tanto:

·

Muestras no aleatorias

·

Muestras por conveniencia o intencional

Los criterios para la selección de

la muestra fueron considerados por la fácil accesibilidad para la obtención de

los datos del

sitio web https://es.finance.yahoo.com/quote/TEF/history?p=TEF.

Para modelar el comportamiento del activo financiero de TEF, solo

bastó realizar una diferencia a la serie original para convertirla en

estacionaria. Entonces, la serie estacionaria fue el resultado de la diferencia

de los logaritmos de los precios de cierre de un periodo contra el precio de

cierre de un periodo anterior, de acuerdo a la siguiente fórmula:

. (Ec. 4)

. (Ec. 4)

Para obtener los rendimientos de este activo financiero, mediante el

software EViews 10, se generó una variable con el comando GENR rtef01 = dlog(tef01),

que es el cálculo de la diferencia logarítmica de la serie original, cuya

variable fue denominada tef01. En razón de la Figura 2, primero, se realizó un

análisis gráfico y se concluyó que la serie rtef01 es estacionaria, pero fue

necesario comprobarlo matemáticamente con las pruebas de raíz unitaria (RU).

Ahora, si 𝑥𝑡 = 𝛼𝑥𝑡−1 + 𝜀𝑡 es un proceso estacionario,

(Ec. 5)

(Ec. 5)

(Ec. 6)

(Ec. 6)

Si a = 1,

el proceso no es estacionario (raíz unitaria).

Si a >

1, el proceso es explosivo.

Si a <

1, el proceso es estacionario.

Entonces, se procedió a realizar

las pruebas de raíz unitaria con la prueba de Dickey-Fuller Aumentada (DFA), la

que, a decir de Bello (2018), es uno de los exámenes más utilizados. Sobre esta prueba, se agrega, «en un nivel formal, la

estacionariedad [la cual] se verifica averiguando si la serie de tiempo

contiene una raíz unitaria» (Gujarati y Porter, 2010, p. 768), y, en este caso:

H0: 𝜙 = 0; x𝑡 tiene raíz unitaria (al menos

una) → x𝑡 es serie no

estacionaria.

H1: 𝜙 < 0; x𝑡 no tiene raíz unitaria → x𝑡 es serie estacionaria. La

serie es I(0).

I(d), expresa la cantidad de veces

que una serie temporal deberá diferenciarse para convertirse en estacionaria.

RESULTADOS

Se presentan, a continuación, los resultados, aplicando las pruebas de la metodología Box-Jenkins o ARIMA. Esta metodología, formalizada por George Box y Gwilym Jenkins en 1976, se basa en que las series temporales que intentan pronosticar tienen como punto de apoyo a los procesos estocásticos caracterizados mediante un modelo. Meléndez (2017) sostiene que, al intentar pronosticar con este modelo, se presentan los siguientes pasos a través de escenarios de ensayo y error:

0. Evaluación de la estacionariedad

1. Identificación

2. Estimación

3. Validación

4. Pronóstico

Interpretación 1

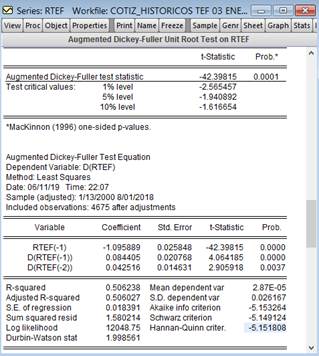

De acuerdo a la Figura 2, se buscó comprobar

que la serie diferenciada fuera estacionaria, para esto, se realizó la prueba

de RU con la prueba de Dickey-Fuller Aumentada (DFA). En este caso, el objetivo fue

rechazar la hipótesis nula, vale decir, que la serie tuviera al menos una raíz

unitaria. Las pruebas indicaron la no presencia de raíz

unitaria, según la comparación entre el estadístico de la prueba de Dickey-Fuller

Aumentada y los distintos valores críticos de MacKinnon. Se dice que una serie

presenta RU si algunos de los valores críticos en valores absolutos de MacKinnon

son mayores que el estadístico de la prueba DFA en valores absolutos. En este

caso, el valor de la DFA es igual a |42.39815|, por lo que es mayor que cualquiera

de los valores críticos, al 1% = |2.565457|, 5% = |1.940892| y 10% =

|1.616654|, lo que significa que la serie no presenta raíz unitaria y, por

tanto, es una serie estacionaria. Los resultados se

muestran en la Figura 3 y se comprueba con la primera diferencia que la serie

es estacionaria.

Figura 3. Prueba de raíz unitaria con la prueba de Dickey-Fuller Aumentada

(DFA).

Fuente:

Elaboración propia.

Interpretación 2

Dentro de la fase de identificación, además de la comprobación de

que la serie sea estacionaria, se verificó que la serie no tuviera ruido blanco,

es decir, que tenga memoria. Este es un proceso aleatorio, ya que su media es

igual a cero, su varianza es constante y la autocovarianza es igual a cero; con

este proceso que no tiene memoria no podría pronosticarse una serie de tiempo con

la metodología Box-Jenkins o ARIMA, sino con procesos estocásticos, como el

movimiento geométrico browniano (MGB) o con los modelos de la familia ARCH-GARCH.

Cuando una serie tiene memoria, se usará su pasado para pronosticar la serie.

→ es un proceso ruido blanco si

→ es un proceso ruido blanco si

(𝜀𝑡) = 0, ∀𝑡 (Ec. 7)

(Ec.

8)

(Ec.

8)

(Ec.

9)

(Ec.

9)

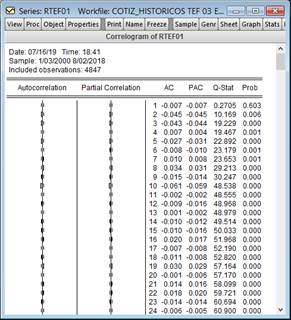

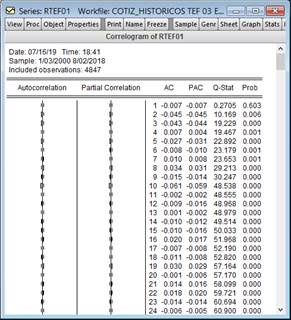

Es este caso, se buscó validar que

la serie tuviera memoria con correlogramas, el estadístico Ljung-Box y el p-valor,

tal como se aprecia en los resultados contenidos en la Figura 4.

Figura

4. Prueba de correlograma de la serie RTEF01 para la validación de no ruido

blanco.

Fuente:

Elaboración propia.

Validación de ruido blanco (PH)

Estadístico Q-prueba conjunta:

H0: 𝜌1 = 𝜌2 = 𝜌3 = ⋯ = 𝜌𝑘 = 0; ruido blanco

H1: ∃𝜌𝑖 ≠ 0; 𝑖 = 1,…, k; la serie no es ruido blanco

Estadístico LB, pero para muestras

pequeñas Ljung-Box:

(Ec.

10)

(Ec.

10)

El objetivo fue rechazar la hipótesis nula (H0),

que significa ruido blanco, si no se rechaza H0, no se podría

pronosticar con la metodología Box-Jenkins. Bello (2018) agrega que una serie

se considera ruido blanco si los p-valores son mayores que el nivel de

significancia de la prueba y que, en la práctica, siempre que no sean los

primeros rezagos, se permite que sea mayor el p-valores en uno de cada

20 rezagos para considerar la serie ruido blanco, tal como se dio en el primer

rezago. En este caso, no se rechaza la hipótesis nula, pues la varianza no es

homocedástica o constante.

Interpretación 3

De los mismos resultados de la Figura 4, se

comprobó que la autocovarianza tampoco es constante o invariante en el tiempo, en

otras palabras, que la serie no depende de su pasado. Las autocovarianzas entre

el valor de una serie y su propio rezago no dependen de la distancia del tiempo

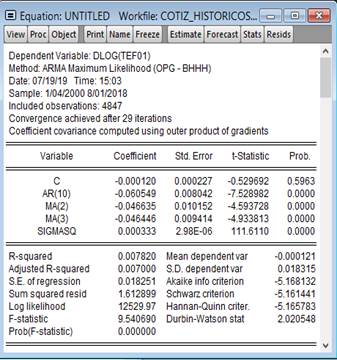

que los separa; para corregirla, se procedió a centrar el modelo para

determinar si los residuos o errores tienen ruido blanco con la ecuación dlog(tef01)

C AR(10) MA(2) MA(3), cuyos resultados están contenidos en la Figura 5 y

muestran que los coeficientes son significativos, pues están por debajo del 5%.

Figura 5. Resultados de la ecuación DLOG(TEF01) C AR(10) MA(2)

MA(3).

Fuente:

Elaboración propia.

Estos modelos necesitan que los residuos sean

ruido blanco, por lo cual se realizó un diagnóstico de los residuos con base en

su correlograma y se verificó, como se ve en la Figura 6, que el comportamiento

de los residuos constituye ruido blanco, porque su p-valor es mayor al

5% y, por tanto, pueden pronosticarse por los modelos ARCH-GARCH, que, a decir

de Mansilla (2 de abril de 2020), junto a los modelos ARIMA de Box y Jenkins,

son de la misma familia.

Figura 6. Correlograma de los residuos de la ecuación DLOG(TEF01)

C AR(10) MA(2) MA(3).

Fuente: Elaboración propia.

DISCUSIÓN

Para pronosticar la rentabilidad y volatilidad de la serie

financiera de TEF con la metodología Box-Jenkins, primero, es necesario

diferenciar su precio de cierre en el tiempo t con su periodo inmediato

anterior (t-1) para estabilizar o hacer constante tanto el primer como

el segundo momento (media y varianza). Se aprecia que la serie es estacionaria

a lo largo del espacio comprendido entre el 3 de enero del 2000

y el 1 de agosto de 2018, es decir, su media es constante y se comprueba

tomando 522 retornos del periodo 2005-2006, tiempo en el que hubo baja

volatilidad en comparación a otras 522 observaciones del periodo 2007-2008, en el

que existió gran volatilidad. Sin embargo, la varianza no es homocedástica,

precisamente porque hubo lapsos de alta volatilidad en los retornos y ya no

podrían ser modelados con la metodología Box-Jenkins, sino con los modelos de

la familia ARCH-GARCH. En la Tabla 1, se muestran los resultados de la

comparación de medias y la prueba de Levene para la igualdad de varianzas.

Tabla 1. Pruebas de igualdad

de medias y de Levene de igualdad de varianzas.

|

Prueba de muestras independientes

|

|

Prueba de Levene de igualdad de varianzas

|

Prueba t para la igualdad de medias

|

|

F

|

Sig.

|

T

|

gl

|

Sig. (bilateral)

|

Diferencia de medias

|

Diferencia de error estándar

|

95% de intervalo de confianza de la diferencia

|

|

Inferior

|

Superior

|

|

Retorno

|

Se asumen varianzas iguales

|

80.291

|

0.000

|

0.217

|

1042

|

0.828

|

0.00019580271

|

0.00090108264

|

-0.00157234060

|

0.00196394602

|

|

No se asumen varianzas iguales

|

|

|

0.217

|

742.929

|

0.828

|

0.00019580271

|

0.00090108264

|

-0.00157316870

|

0.00196477411

|

Fuente: Elaboración propia.

A continuación, se presentan las siguientes pruebas estadísticas

llevadas a cabo.

1.

Prueba de hipótesis para la

igualdad de medias

H0: Las medias de los periodos 2005-2006 y 2007-2008 son

iguales.

H1: Las medias de los periodos 2005-2006 y 2007-2008 no

son iguales.

Nivel de significancia

Nivel de significancia (alfa) a = 5% o 0.05.

Estadístico de prueba

Prueba t para 2 muestras independientes.

Valor de P

0.0000%.

La prueba demuestra una significancia bilateral de 0.828 > 0.05,

por lo tanto, no se rechaza la hipótesis de igualdad de medias y se acepta la

hipótesis nula de que existe igualdad de medias.

Toma de decisiones

Las medias de los grupos a comparar no son diferentes.

Interpretación

Las medias de los 2 grupos son constantes.

2.

Prueba de hipótesis para la

igualdad de varianza

H0: Las varianzas de los periodos 2005-2006 y 2007-2008

son homocedásticas o no son diferentes.

H1: Las varianzas de los periodos 2005-2006 y 2007-2008

son heterocedásticas o son diferentes.

Nivel de significancia

Nivel de significancia (alfa) a = 5% o 0.05.

Estadístico de prueba

Prueba de Levene.

Valor de P

0.0000%.

Lectura del valor P: Con una probabilidad de error del 0.000, las

varianzas de los grupos a comparar son heterocedásticas o diferentes

Toma de decisiones

Las varianzas de los grupos a comparar no son homocedásticas o no

son diferentes.

Interpretación

Las varianzas de los 2 grupos son

heterocedásticas o son diferentes.

CONCLUSIONES

1.

La serie original del precio de

cierre de las acciones de TEF presenta tendencia y, para removerla, fue necesario

diferenciarla con el fin de volverla estacionaria, condición necesaria para que,

con la metodología Box-Jenkins, el pronóstico sea estable a lo largo del

periodo, pues es necesario que tanto el primer como el segundo momento de la

estadística sean invariantes, para lo cual se realizó la prueba de raíz

unitaria (RU).

2.

Con los correlogramas, el estadístico Ljung-Box y el p-valor se intentó validar la variable rtef01, que es el cálculo

de la diferencia logarítmica de la serie original, así como que la serie tuviese

memoria; pero se concluyó que no es homocedástica o, dicho de otra manera, su

varianza no es constante a lo largo del tiempo, por lo que no podrá

pronosticarse con la metodología Box-Jenkins.

3.

Empero, los residuos sí tienen

ruido blanco, es por ello que podrían modelarse según los modelos de la familia

ARCH-GARCH, dado que su varianza es heterocedástica.

REFERENCIAS BIBLIOGRÁFICAS

[1]

Álvarez-Pallete, J. (14 de mayo de

2018). [Carta a nuestros accionistas: El ilusionante reto de reinventar

Telefónica]. Copia en posesión de Wilfredo Bazán Ramírez.

[2]

Bello, M. (2018). Modelos

econométricos con EViews: Modelos de regresión lineal y series de tiempo.

[Apuntes de clase]. Recuperado de

https://www.software-shop.com/formacion/formacion-info/4404.

[3] Berk, J. y DeMarzo, P. (2008). Finanzas Corporativas. México D. F., México: Pearson Educación.

[4] Box, G., Jenkins, G. y Reinsel, G. (2008) Time Series Analysis:

Forecasting and Control. Nueva York, Estados Unidos: wiley.

[5] Court, E. y Rengifo, E. (2011). Estadísticas y Econometría Financiera. Buenos Aires, Argentina: Cengage Learning Argentina.

[6]

Gujarati, D. y Porter, d. (2010). Econometría. México D. F.,

México: McGraw-Hill.

[7]

Hanke, J. y Wichern, D. (2010). Pronósticos en los negocios. México D. F., México: Pearson Educación.

[8]

Herrera, J. (2013). Modelo

estocástico a partir de razonamiento basado en casos para la generación de

series temporales. (Tesis doctoral). Universidad

Nacional de San Agustín de Arequipa, Perú. Recuperado de http://repositorio.concytec.gob.pe/bitstream/20.500.12390/346/6/2013_Herrera_Modelo-estocastico-razonamiento.pdf.

[9] Hossain, A., Kamruzzaman, M. y Ali, A. (2015). ARIMA with GARCH

Family Modeling and Projection on Share Volume of DSE. Economics World, 3(7-8),

171-184.

[10] Larios-Meoño, J., González-Taranco, C. y Álvarez, V. (2016). Investigación en economía y

negocios. Metodología con aplicaciones en E-views. Lima, Perú: Fondo Editorial de la Universidad San Ignacio de

Loyola.

[11]

Lledó, P. (2017). Director de proyectos.

Cómo aprobar el examen PMP® sin morir en el intento. Estados Unidos: Pablo Lledó.

[12]

Mansilla, F. (2 de abril del 2020).

Modelos de volatilidad condicional con EViews. [Apuntes de

clase]. Recuperado de https://www.software-shop.com/formacion/formacion-info/5391.

[13] Meléndez, J. (2017). Entrenamiento

especializado en modelos econométricos de series de tiempo en EViews [Apuntes de clase]. Recuperado de

https://software-shop.com/formacion/formacion-info/2979.

[14]

Mun, J. (2016). Modelación de

riesgos. Aplicación de la simulación de Monte Carlo, análisis de opciones

reales, pronóstico estocástico, optimización de portafolio, análisis de datos,

inteligencia de negocios y modelación de decisiones (2 volúmenes). California, Estados Unidos: IIPER Press.

[15] Newbold, P., Carlson, W. y Thorne, B. (2008). Estadística para Administración y Economía. Madrid, España: Pearson Educación.

[16] Ramón, N. y López,

j. (2016). Econometría. Series temporales

y modelos de ecuaciones simultáneas. Elche, España: Universidad

Miguel Hernández.

[17]

Telefónica (2018). Presencia en

bolsas. Telefónica. Recuperado de https://www.telefonica.com/es/web/shareholders-investors/la_accion/presencia-en-bolsas.

[18] Villalba, F. y Flores-Ortega, M. (2014). Análisis de la

volatilidad del índice principal del mercado bursátil mexicano, del índice de

riesgo país y de la mezcla mexicana de exportación mediante un modelo GARCH

trivariado asimétrico. Revista de Métodos

Cuantitativos para la Economía y la Empresa, 17, 3-22. Recuperado de

https://www.upo.es/revistas/index.php/RevMetCuant/article/view/2191.

Revista Industrial Data 23(1): 207-228 (2020)

DOI: http://dx.doi.org/10.15381/idata.v23i1.16504

ISSN: 1560-9146 (Impreso) / ISSN: 1810-9993

(Electrónico)

Received:

30/07/2019

Accepted: 23/09/2020

Basics for Forecasting a Stationary

Time Series Using Information from Its Past

Wilfredo Bazán

Ramírez

ABSTRACT

Since market behavior is volatile, this

research intends to help investors and business organizations make forecasts

with certainty and, as a consequence, with the least possible error in order to

succeed in the management of their projects and operations. Elements such as

inflation rate, exchange rate, stock prices, economic and financial results,

sales, among other variables, are causes of concern for investors. Due to their

data structure, these financial instruments correspond to time series, which take

values or realizations along time and are spaced over time. The

previous behavior of the series is used to forecast

its value, return and volatility. It must be taken into consideration that

forecasting using traditional techniques might result in imprecisions, so it is

necessary to forecast using econometric models because of their robustness and

precision. These are also known as univariate time series models.

Keywords: time series, stationarity, unit root, white noise, variance.

INTRODUCTION

Negative risks affecting

business organizations need to be managed in order to plan responses that

avoid, transfer, mitigate or, if necessary, accept them. Lledó (2017) is

interested in quantifying the probability of occurrence (%) and impact ($) in

order to identify risks and prioritize them. According to Berk and DeMarzo

(2008), the recurrent concern of business organizations arises when they invest

in projects or financial instruments, such as bonds and shares, or when they are affected by

inflation and exchange rate, among other variables. Thus, it is important that

investors and business organizations aim to estimate the future (Hanke &

Wichern, 2010) and, in turn, be as accurate as possible, focusing on planning

their procedures and considering that a good forecast guarantees the continuity

of their operations in this volatile, competitive, changing and disruptive

system.

Moreover, Mun (2016) notes the

following:

Forecasting is the act of predicting the future, whether it is based on historical data or speculation about the future when no history exists. When historical data exist, a quantitative or statistical approach is best, but if no historical data exist, then a qualitative or judgmental approach is usually the only recourse (p. 429).

About this, Court and Rengifo

(2011) maintain that, when it comes to finance, it is a matter of predicting

the expected return and volatility of some financial instrument.

In the context of the digital age, this research sought to forecast the return and volatility of Telefónica de España S. A. (TEF) stock shares, which, according to its president Álvarez-Pallete (May 14, 2018) in a letter to shareholders, is a technology company whose vision and great foundation are recognized by financial analysts. In line with this, the adjusted closing prices of TEF shares listed on the New York Stock Exchange (NYSE) were considered, and the behavior of the closing price from January 2, 2000 to August 1, 2018 was analyzed. The point here is that the closing price of TEF takes a value or realization over a time horizon, so that in financial terms it is considered a sample of time series. These, in the words of Ramón and López (2016), are defined as

“[…] una secuencia de datos, observaciones o valores, medidos en determinados momentos del tiempo, ordenados cronológicamente y, normalmente, espaciados entre sí de manera uniforme. El análisis de series temporales comprende métodos que ayudan a interpretar este tipo de datos, extrayendo información representativa, tanto referente a los orígenes o relaciones subyacentes como a la posibilidad de extrapolar y predecir su comportamiento futuro (p. 12).” [a sequence of data, observations or values, measured at particular moments in time, chronologically arranged and usually evenly spaced. Time series analysis involves methods that help interpret this type of data, extracting representative information regarding their origins or underlying relationships and the possibility of extrapolating and predicting their future behavior] (p. 12).

In Figure 1, the closing

prices behavior of TEF shares is shown at levels and it has not yet been

converted into a stationary series. Considering the components of a time series,

this series presents a trend and has a volatile or irregular behavior. It is

worth adding, following Gujarati

and Porter (2010), that when a time series is non-stationary, the mean, the

variance, or both, are variable in time.

Figure 1. Behavior of the closing prices series of TEF shares.

Source: Prepared by the author.

Components of a time series

Newbold, Carlson and Thorne (2008) state that time series have four components: a trend component, a seasonal component, a cyclical component and an irregular component. When the irregular component is presented, time series follow a random path and, as Gujarati and Porter (2010) have pointed out, so do stock prices or financial instruments (e.g. shares or exchange rates). If an original time series is non-stationary, its behavior could only be studied during a period in consideration.

Each set of time series data will therefore be for a particular episode. As a consequence, it is not possible to generalize it to other time periods. Therefore, for the purpose of forecasting, such (nonstationary) time series may be of little practical value. (p. 741)

Thus, the initial series must become stationary. However, before continuing, it is important to define some concepts.

Stochastic processes and stationarity

The stochastic process is described as

“[…] una secuencia de números aleatorios. El proceso estocástico se escribirá como {yi} para i = 1, 2… Si este índice representa tiempo, el proceso estocástico se llamará serie de tiempo. Si se asigna un posible valor de y por cada i se estará construyendo una posible realización del proceso estocástico” [a sequence of random numbers. The stochastic process will be represented as yi} (i = 1, 2...); if this index represents time, the stochastic process will be called a time series. If a possible value is assigned to y for each i, a possible realization of the stochastic process will be constructed (Court & Rengifo, 2011, p. 400)].Herrera (2013) has questioned the use of traditional models using linear approximations, considering them not very efficient and of limited applicability; therefore, he highlights the use of the stochastic process model, which makes it possible to more ably derive time series to identify hidden data details. On the other hand, Ramón and López (2016) point out that “un proceso estocástico es un concepto matemático que sirve para caracterizar una sucesión de variables aleatorias (Yt) que evolucionan en función de otra variable, generalmente el tiempo” [a stochastic process is a mathematical concept that serves to characterize a succession of random variables (Yt) that evolve depending on another variable, generally, time] (p. 63). According to these authors, each variable of the process is random and may or may not be related to each other.

“Cada una de las

variables Yt que configuran un proceso estocástico tendrá su

propia función de distribución con sus correspondientes momentos. Asimismo,

cada conjunto de variables tendrá su correspondiente función de distribución

conjunta y sus funciones de distribución marginales. Habitualmente, conocer

esas funciones de distribución resulta complejo de forma que, para caracterizar

un proceso estocástico, basta con especificar la media y la varianza para cada

yt y la covarianza para variables referidas a los distintos

valores de t” [Each Yt variable that makes up a

stochastic process will have its own distribution function with its

corresponding moments. Moreover, each set of variables will have its corresponding joint

distribution function and its marginal distribution functions. Usually, knowing

these distribution functions is complex, so in order to characterize a

stochastic process, it is enough to specify the mean and variance for each yt

and the covariance for variables referred to the different values of t]:

(Eq. 1)

(Eq. 2)

(Eq. 3) (p. 63)

These authors identify two types of stationarity: strong stationary stochastic process and weak stationary stochastic process. In the first process, the four moments of the joint distributions are constant or invariant to a change in time. In the second, only the first two moments, the expected value and the variance of the random variables, are constant and not time-dependent, while the covariances between two random variables of different periods depend only on the time elapsed between them.

When analyzing the volatility

behavior of the Price and Quotation Index (IPC) of the Mexican stock market,

with the purpose of estimating the trend of its stock prices, Villalba and

Flores-Ortega (2014) verified the importance of the stationarity in said

series. These were transformed applying logarithmic differentiation to convert

them into continuous and stationary returns.

Hossain, Kamruzzaman and Ali (2015)

explored a suitable statistical model to resolve the future

estimation of stock volume by using daily stock volume data from the Dhaka

Stock Exchange (DSE); for this, the time series chart was used to explore the

data. However, the time series plot transgressed the original trend and the

irregular variation in the data series could not be removed. Subsequently, the

series were differentiated by showing the mean was constant, but not the

variance. To demonstrate the stationary condition of the series, the Augmented

Dickey-Fuller (ADF) test was used, which was significant at 5%. Therefore, the

data series at levels are non-stationary at first; however, after

differentiating them and according to the ADF test for unit root, it is found

that the series are stationary.

Larios-Meoño, González-Taranco

and Álvarez (2016) refer to the stationarity of time series, and after

verifying their presence in economic and financial variables frequently used in

Peru–such as the General Index of the Lima Stock Exchange, primary income

account, terms of trade and private consumption–they conclude that forecasting

would be useful, because the results will have consistency; otherwise, such

results would not have credibility and, therefore, would be spurious. The authors also add that

“Las series son sometidas

a esta verificación mediante correlogramas y el test de raíz unitaria de

Dickey-Fuller Aumentado. Para llevar a cabo esta tarea, los datos de las series

son ajustados a modelos autorregresivos (AR), de media móvil (MA) y de caminata

aleatoria o Random Walk, con el propósito de simular, por ejemplo, condiciones

de no estacionariedad que luego son confirmadas por los distintos indicadores

obtenidos en esta evaluación. Finalmente, en caso de encontrar series no

estacionarias, se propone eliminar esta condición con procesos de

diferenciación.” [The series are verified by using correlograms and the Augmented

Dickey-Fuller unit root test. For this, the series data are adjusted to

autoregressive (AR), moving average (MA) and random walk models, with the

purpose of simulating, for example, non-stationary conditions that are later

confirmed by the indicators obtained in this evaluation. Finally, in case of finding non-stationary series, it is proposed to

eliminate this condition with differentiation processes.]

This type of series, such as those produced by

TEF financial variables, cannot be modelled with traditional forecasting

techniques, but with univariate time series models or ARIMA (autoregressive

integrated moving average model), also known as Box-Jenkins methods; furthermore,

Box, Jenkins and Reinsel (2008) argue that the series need to be stable over

time. This method consists of four steps: identification, estimation,

validation and prediction.

Identification consists on verifying if the

series is stationary by using unit root (UR) tests and if it is white noise or

memory in order to forecast. Since TEF closing prices series is not stationary,

differentiation process is necessary to stabilize it. Figure 2 shows the

stabilized series.

Figure 2. Stabilization of the mean and

variance of the differences in TEF returns.

Source: Prepared by the author.

This research aims to predict

univariate time series from their own past behavior. For this, it is necessary

to stabilize, that is to say, make stationary both the mean and the variance,

so that they can be modeled with Box and Jenkins methodologies. Taking the

specific case of TEF, this study seeks to determine how differentiation

influences the constant return of its shares, determining, for this purpose,

how the closing price differentiation influences its constant performance of

its share price, constant volatility and autocorrelation.

The objective that justifies this research is

to avoid or reduce the negative risks that affect investors and business

organizations that invest in projects and/or financial

instruments, such as TEF shares, a well-established technology company. For this reason, it is advisable to forecast the price,

return and volatility of its shares listed on the NYSE, given that their

trading volume is greater compared to that on the Lima Stock Exchange.

METHODOLOGY

This analysis aims to explain the behavior of a

time series by stabilizing its mean and its variance in order to forecast the

returns and daily volatility of the adjusted closing prices of Telefónica de

España S. A. (TEF) shares on the New York Stock Exchange (NYSE).

The unit of analysis are TEF shares. The

population is represented by the stock exchange listings

where TEF lists its shares, which can be found on its

website

(https://www.telefonica.com/es/web/shareholders-investors/la_accion/presencia-en-bolsas).

According to Telefónica (2018), the company is present on the following

listings: Buenos Aires, Lima, London, Madrid and New York. The sample size

covers TEF shares between January 3, 2000 and August 1, 2018, taken from NYSE

from the website https://es.finance.yahoo.com/quote/TEF/history?p=TEF.

When selecting the sample, access to all the

data was difficult, but scientific research recommends the largest number of

data. In this case, the research considered 4848

observations of daily closing prices of shares between January 3, 2000 and

August 1, 2018, obtaining:

·

Non-random samples

·

Convenience samples

The criteria for the selection

of the sample were considered due to the accessibility to the data from the

website https://es.finance.yahoo.com/quote/TEF/history?p=TEF.

To model the behavior of TEF financial assets,

it was only necessary to differentiate the original series to make it

stationary. Then, the stationary series was the result of the logarithm

differentiation of the closing price of a period against the closing price of a

previous period, according to the following formula:

. (Eq. 4)

To obtain the returns of this financial asset a

variable was generated using EViews 10 software with the command GENR rtef01 =

dlog(tef01), which is the calculation of the logarithmic differentiation of the

original series, whose variable was called tef01. Regarding Figure 2, a

graphical analysis was first performed, and it was concluded that the rtef01

series is stationary, but it was necessary to mathematically prove it with the

unit root (UR) tests.

Now, if 𝑥𝑡 = 𝛼𝑥𝑡−1 + 𝜀𝑡 is a stationary process,

(Eq. 5)

(Eq. 6)

(Eq. 6)

If a = 1, the process is not stationary (unit root).

If a > 1, the process is explosive.

If a < 1, the process is stationary.

Then, the Augmented

Dickey-Fuller (ADF) unit root test was performed; according to Bello (2018), it

is one of the most used. About this test, it is added that “at the formal

level, stationarity can be checked by finding out if the time series contains a

unit root.” (Gujarati & Porter, 2010, p. 768), and, in this case:

H0: 𝜙 = 0; x𝑡 has unit root (at

least one) → x𝑡 is a non-stationary series.

H1: 𝜙 < 0; x𝑡 has no unit root

→ x𝑡 is a stationary

series. The series is I(0).

I(d), expresses the number of

times a time series must be differentiated to become stationary.

RESULTS

The results using ARIMA or Box-Jenkins methodology are shown below. This methodology, formalized by George Box and Gwilym Jenkins in 1976, is based on the fact that the time series they try to forecast are supported by the stochastic processes characterized through a model. Meléndez (2017) argues that, when attempting to predict with this model, the following steps are presented through trial and error scenarios:

5. Evaluation of stationarity

6. Identification

7. Estimation

8. Validation

9. Forecast

Interpretation 1

According to Figure 2, an

attempt was made to verify that the differentiated series

was stationary; therefore, the UR test was performed with the Augmented

Dickey-Fuller (ADF) test. In this case, the objective was to reject the null

hypothesis, which is that the series had at

least one unit root. The tests indicated the absence of unit roots, according

to the comparison between the Augmented Dickey-Fuller test statistic and the

different MacKinnon critical values. A series is said to have UR if some of the

critical values in absolute MacKinnon values are greater than the ADF test

statistic in absolute values. In this case, the value of ADF test is

|42.39815|, so it is greater than any of the critical values, at 1% =

|2.565457|, 5% = |1.940892| and 10% = |1.616654|, which means that the series

does not have unit roots and, therefore, is a stationary series. The results

are shown in Figure 3 and the first difference shows that the series is

stationary.

Figure 3. Augmented Dickey-Fuller (ADF) Unit Root Test.

Source: Prepared by the author.

Interpretation 2

Within the identification phase, in addition to

checking that the series is stationary, it was verified that the series is not

white noise, that is, that it has memory. It was found that this is a random

process because its mean is equal to zero, its variance is constant and the

autocovariance is equal to zero; with this process, which has no memory, a time

series could not be predicted through the Box-Jenkins or ARIMA methodology, but

rather with stochastic processes, such as the Geometric Brownian motion (GBM)

or with the ARCH and GARCH family models. When a series has memory, its past

will be used to forecast the series.

→ is a white noise process if

(𝜀𝑡) = 0, ∀𝑡 (Eq. 7)

(Eq. 8)

(Eq. 9)

In this case, correlograms,

the Ljung-Box statistic and the p-value were used to validate that the

series had a memory, as can be seen in the results contained in Figure 4.

Figure 4. RTEF01 series correlogram test for validation of no

white noise.

Source: Prepared by the author.

White noise

validation (hypothesis testing)

Q statistic - joint test:

H0: 𝜌1 = 𝜌2 = 𝜌3 = ⋯ = 𝜌𝑘 = 0; white noise

H1: ∃𝜌𝑖 ≠ 0; 𝑖 = 1,…, k; the series is not white noise

LB statistic for Ljung-Box

small samples:

(Eq. 10)

The objective was to reject the null

hypothesis (H0), which signifies white noise; if H0 was

not rejected, it could not be forecasted with the Box-Jenkins methodology.

Bello (2018) adds that a series is considered white noise if the p-values

are greater than the significance level of the test and that, in practice, as

long as they are not the first lags, the p-values are allowed to be

greater in one of every 20 lags to consider the series to be white noise, as

was the case in the first lag. In this case, the null hypothesis is not

rejected, since the variance is not homoscedastic or constant.

Interpretation 3

From the same results in Figure 4,

it was found that autocovariance is neither constant nor invariant in time; in

other words, the series does not depend on its past. The autocovariances

between the value of a series and its own lag do not depend on the time

distance that separates them; to correct it, the model was centered to

determine if the residuals or errors have white noise with the equation

dlog(tef01) C AR(10) MA(2) MA(3), whose results can be found in Figure 5 and

show that the coefficients are significant as they are below 5%.

Figure 5. Results of equation DLOG(TEF01) C AR(10) MA(2) MA(3).

Source: Prepared by the author.

These models need the residuals to

be white noise, so a diagnosis of the residuals was made based on its

correlogram; as shown in Figure 6, it was verified, that the behavior of the

residuals constitutes white noise because its p-value is greater than 5%

and, therefore, can be forecasted by the ARCH-GARCH models, which, according to

Mansilla (April 2, 2020), together with the ARIMA models of Box and Jenkins,

belong to the same family.

Figure 6. Residuals correlogram of equation DLOG(TEF01) C AR(10)

MA(2) MA(3).

Source: Prepared by the author.

DISCUSSION

To forecast the return and volatility of TEF

financial series with the Box-Jenkins methodology, it is necessary to

differentiate its closing price at time t with its immediate previous

period (t-1) to stabilize or make constant both the first and second moments

(mean and variance). It can be seen that the series is stationary during the

time between January 3, 2000 and August 1, 2018, which means that its mean is

constant and it is proved by taking 522 returns from the period between

2005-2006, a time in which there was low volatility compared to another 522

observations from the period between 2007-2008, in which there was high

volatility. However, the variance is not homoscedastic, because there were

periods of high volatility in the returns and they could no longer be modeled

with the Box-Jenkins methodology, but with the models of the ARCH-GARCH family.

The results of the comparison of means and Levene’s test for equality of

variances are shown in Table 1.

Table 1. Test for

Equality of Means and Levene’s Test for Equality of Variances.

|

Independent Samples Test

|

|

Levene’s Test for Equality of Variances

|

t-test for Equality of Means

|

|

F

|

Sig.

|

T

|

df

|

Sig. (2-tailed)

|

Mean Difference

|

Std. Error Difference

|

95% Confidence Interval of the Difference

|

|

Lower

|

Upper

|

|

Return

|

Equal variances assumed

|

80.291

|

0.000

|

0.217

|

1042

|

0.828

|

0.00019580271

|

0.00090108264

|

-0.00157234060

|

0.00196394602

|

|

Equal variances not assumed

|

|

|

0.217

|

742.929

|

0.828

|

0.00019580271

|

0.00090108264

|

-0.00157316870

|

0.00196477411

|

Source: Prepared by the author.

The statistical tests that have been carried

out are shown below.

1.

Hypothesis Testing for Equality of

Means

H0: The means for periods 2005-2006

and 2007-2008 are the same.

H1: The means for periods 2005-2006

and 2007-2008 are not the same.

Significance level

Significance level (alpha) a = 5% or 0.05.

Test statistic

Two independent samples t-test.

P-value

0.0000%.

The

test shows a two-tailed significance of 0.828 > 0.05; therefore, the

hypothesis of equality of means is not rejected and the null hypothesis of

equality of means is accepted.

Decision making

The means of the groups to be compared are not

different.

Interpretation

The means of the two groups are constant.

2.

Hypothesis Testing for Equality of

Variance

H0: The variances of periods

2005-2006 and 2007-2008 are homoscedastic or not different.

H1: The variances of periods

2005-2006 and 2007-2008 are heteroscedastic or different.

Significance level

Significance level (alpha) a = 5% or 0.05.

Test statistic

Levene’s Test.

P-value

0.0000%.

P-value reading: With 0.000 probability of

error, the variances of the groups to be compared are heteroscedastic or

different.

Decision making

The variances of the groups to be compared are

not homoscedastic or not different.

Interpretation

The variances of the 2 groups are

heteroscedastic or different.

CONCLUSIONS

1.

The original closing price series

of TEF shares shows a trend, which had to be removed by differentiation to make

it stationary. The latter is a necessary condition so that, with the

Box-Jenkins methodology, the forecast is stable throughout the period, since it

is necessary that both the first and the second moment of the statistic are

invariant, for which the unit root (UR) test was performed.

2.

Using correlograms, the Ljung-Box

statistic and the p-value, an attempt was made to validate: 1) the

variable rtef01, which is the calculation of the logarithmic difference of the

original series and 2) that the series has memory; but it was concluded that it

is not homoscedastic or, in other words, its variance is not constant over

time, so it cannot be predicted with the Box-Jenkins methodology.

3.

However, the residuals are white

noise, which is why it could be modelled according to the ARCH-GARCH family

models, since its variance is heteroscedastic.

REFERENCES

[1]

Álvarez-Pallete, J. (May 14, 2018).

[Carta a nuestros accionistas: El ilusionante reto de reinventar Telefónica].

Copy in possession of Wilfredo Bazán Ramírez.

[2]

Bello, M. (2018). Modelos

econométricos con EViews: Modelos de regresión lineal y series de tiempo. [Lecture notes]. Retrieved from

https://www.software-shop.com/formacion/formacion-info/4404.

[3] Berk, J. & DeMarzo, P. (2008). Finanzas Corporativas. México D. F., Mexico: Pearson Educación.

[4] Box, G., Jenkins, G. & Reinsel, G. (2008) Time

Series Analysis: Forecasting and Control.

New York, United States: wiley.

[5] Court, E. & Rengifo, E.

(2011). Estadísticas y Econometría

Financiera. Buenos Aires,

Argentina: Cengage Learning

Argentina.

[6]

Gujarati, D. & Porter, d. (2010). Econometría.

México D. F., Mexico: McGraw-Hill.

[7]

Hanke, J. & Wichern, D. (2010).

Pronósticos en los negocios. México D. F., Mexico: Pearson Educación.

[8]

Herrera, J. (2013). Modelo

estocástico a partir de razonamiento basado en casos para la generación de

series temporales. (Doctoral thesis). Universidad

Nacional de San Agustín de Arequipa, Peru. Retrieved from

http://repositorio.concytec.gob.pe/bitstream/20.500.12390/346/6/2013_Herrera_Modelo-estocastico-razonamiento.pdf.

[9] Hossain, A., Kamruzzaman, M. & Ali, A. (2015). ARIMA with GARCH Family Modeling and Projection on Share Volume of

DSE. Economics World, 3(7-8),

171-184.

[10] Larios-Meoño, J., González-Taranco, C. & Álvarez, V. (2016). Investigación en economía y

negocios. Metodología con aplicaciones en E-views. Lima, Peru: Fondo Editorial de la Universidad San Ignacio de

Loyola.

[11]

Lledó, P. (2017). Director de

proyectos. Cómo aprobar el examen PMP® sin morir en el intento. United States: Pablo Lledó.

[12]

Mansilla, F. (April 2, 2020). Modelos

de volatilidad condicional con EViews. [Lecture notes]. Retrieved from https://www.software-shop.com/formacion/formacion-info/5391.

[13]

Meléndez, J. (2017). Entrenamiento especializado en modelos econométricos de series de

tiempo en EViews [Lecture notes]. Retrieved

from https://software-shop.com/formacion/formacion-info/2979.

[14]

Mun, J. (2016). Modelación de

riesgos. Aplicación de la simulación de Monte Carlo, análisis de opciones

reales, pronóstico estocástico, optimización de portafolio, análisis de datos,

inteligencia de negocios y modelación de decisiones (2 volúmenes). California, United States: IIPER Press.

[15] Newbold, P., Carlson, W. & Thorne, B. (2008). Estadística para Administración y Economía. Madrid, Spain: Pearson Educación.

[16] Ramón, N. & López, j. (2016). Econometría. Series temporales y modelos de ecuaciones simultáneas. Elche, Spain: Universidad

Miguel Hernández.

[17]

Telefónica (2018). Presencia en

bolsas. Telefónica. Retrieved from https://www.telefonica.com/es/web/shareholders-investors/la_accion/presencia-en-bolsas.

[18] Villalba, F. & Flores-Ortega, M. (2014). Análisis de la

volatilidad del índice principal del mercado bursátil mexicano, del índice de

riesgo país y de la mezcla mexicana de exportación mediante un modelo GARCH

trivariado asimétrico. Revista de Métodos

Cuantitativos para la Economía y la Empresa, 17, 3-22. Retrieved from

https://www.upo.es/revistas/index.php/RevMetCuant/article/view/2191.

E-mail: wbazan@unfv.edu.pe

E-mail: wbazan@unfv.edu.pe