Revista Industrial Data 23(2): 109-125 (2020)

DOI: http://dx.doi.org/10.15381/idata.v23i2.18535

ISSN: 1560-9146 (Impreso) / ISSN: 1810-9993 (Electrónico)

Recibido: 25/08/2020

Aceptado: 19/11/2020

Publicado: 31/12/2020

GESTIÓN DEL PROYECTO REPAVIMENTACIÓN DEL AEROPUERTO DE AYACUCHO

PROJECT MANAGEMENT OF THE AYACUCHO AIRPORT REPAVING

Rony Chavez Plasencia[1]

Resumen y palabras clave

El rubro de la construcción es estratégico para el desarrollo del país; sin embargo, en los últimos años ha sufrido recesión y debilitación en las buenas prácticas de gestión. En este contexto la necesidad de implementar nuevos procesos de gestión se hace imprescindible, el presente estudio expone la implementación del cuadro de mando integral, la gestión de proyectos y la debida diligencia (ISO 37001) con la finalidad de mejorar los resultados administrativos del proyecto de construcción “Repavimentación del Aeropuerto de Ayacucho”.

Construcción, Cuadro de mando integral, Gestión de Proyectos, Debida Diligencia, Mapa estratégico.

Abstract and keywords

The construction field is always strategic in the development of a country. In recent years, due to the economic recession and it has been losing good management practices. In this context, the need for implementing new management processes has become essential. This research explains the implementation of a Balanced Scorecard, project management, and Due Diligence (related to ISO 37001) to improve the administrative results of the construction Project “Repavimetación del Aeropuerto de Ayacucho”.

Construction, Balanced Scorecard, Project Management, Due Diligence, Strategic map.

Introducción

En los últimos años el rubro de la construcción ha sido golpeado agudamente con los escándalos de reputación empresarial, el escándalo más significativo fue el de Odebrecht, esto ha repercutido en nuestra realidad con las empresas más emblemáticas de construcción en el Perú. Estos casos involucran a la clase política peruana, grupos de poder económico y una mecánica de influencias de colusión que afecta a las empresas (Durand, 2018).

Son pocas las empresas que han logrado revertir esta crisis, implementando un plan de acción con la finalidad de cambiar la imagen empresarial, reemplazar directivos y establecer nuevos procesos de gestión, por lo que se toma como caso de estudio el proyecto de la constructora GyM SA. El proyecto “Repavimentación del Aeropuerto Ayacucho” se desarrolla en los últimos años de la crisis reputacional y es un caso idóneo para la demostración del presente trabajo; debido a que, evidencia que la implementación de adecuados procesos de gestión asegura un óptimo resultado administrativo.

La tesis “Evaluación de la gestión de proyectos en el sector construcción del Perú”, de Victor Gordillo desarrolla la problemática de gestión en las constructoras del Perú, en este análisis se concluye que la gestión en proyectos de construcción, en 263 empresas nacionales, carece de un enfoque global, que solo se centra en la presentación de entregables. Muchas empresas se basan en conocimiento empírico y no usan metodologías de gestión de proyectos, es por eso importante abordar los procesos de gestión basado en procedimientos, control e indicadores (Gordillo, 2014). Por otro lado la tesis doctoral " Culturas organizativas, Cuadro de Mando Integral y performance empresarial en las Pequeñas y Medianas Empresas del norte de Portugal” de Ana Rodrigues, expone la aplicación del cuadro de mando integral a una empresa portuguesa con carencia en sistemas de gestión, el objetivo principal de dicho estudio es crear una propuesta de valor partiendo de la misión, los objetivos, del sistema de indicadores, así como la medición de resultados dentro de un marco de metas y de estándares (Rodrigues, 2016). Por último, es necesario desarrollar una serie de procedimientos para prevenir, detectar y abordar las malas prácticas organizacionales, con la finalidad de supervisar el cumplimiento de la debida diligencia en proyectos (Velasco, 2018).

El presente estudio aporta una metodología en expansión ágil y acorde a las nuevas tendencias de negocio dentro del rubro de la construcción, debido a que no solo centra su aplicación en un proceso como se ha considerado en otros estudios, sino que abarca de forma integral tres procesos que se complementan para obtener un beneficio optimo y común para todos los interesados del proyecto.

El estudio demuestra que la implementación de los procesos de gestión mejora los resultados administrativos del proyecto, adicionalmente plantea, que los factores clave para la mejora de los resultados según los enfoques del cuadro de mando integral (CMI), la gestión de proyectos del Project Management Institute (PMI) y la debida diligencia son respectivamente el factor financiero y humano; el factor cronograma y costo; y por último el factor de evaluación de riesgos

Tal como lo menciona Francisco Durand, “Odebrecht […] constituye el mejor ejemplo en estos tiempos de como la corporación privada participa en arreglos que permiten armar redes de influencia, operando en una zona gris, oscilando entre lo legal e ilegal, y aprovechando la duplicidad jurídica que existe, o que su propia practica crea” (Durand, 2018, p. 273).

El 2017, la Autoridad para la Reconstrucción con Cambios (ARCC) elaboró el Plan de Reconstrucción, debido a los fuertes estragos que ocasiono el fenómeno del niño en la zona norte del país, este plan contemplaba inversiones por más de S/ 20 millones; sin embargo, es poco lo que se ha avanzado en estas actividades a la fecha (Gestión, 2017).

El Perú tiene un alto potencial de actividad constructiva y minera; sin embargo, en los últimos años muchos proyectos se han estancado, ya sea por conflictos sociales y trabas burocráticas, todo esto ha afectado la recaudación de impuestos, el empleo y el crecimiento económico.

La crisis y el contexto detallado anteriormente trajo como consecuencia que los proyectos de la empresa en estudio sean afectados en cuanto a desempeño empresarial, hitos contractuales, fechas de finalización, incumplimiento de presupuesto y márgenes de utilidad debajo de los proyectados. Se debe considerar que todas las empresas constructoras han sido afectadas por los escándalos mencionados y que actualmente están en un proceso de restructuración y reingeniería, buscando corregir errores y establecer controles para que estos no vuelvan a ocurrir.

Todo el marco planteado previamente concluye con el problema principal ¿Es necesaria la implementación de procesos de gestión para mejorar los resultados administrativos del proyecto

El objetivo del presente estudio es determinar la mejora de los resultados administrativos en el proyecto de construcción, con la implementación de los procesos de gestión.

Hipótesis

Para la problemática principal se plantea la siguiente hipótesis: La implementación de los procesos de gestión es necesaria para mejorar los resultados administrativos del proyecto repavimentación del aeropuerto de Ayacucho.

ü Independientes:

X1: La implementación de los procesos de gestión.

ü Dependientes:

Y1: Mejorar los resultados administrativos del proyecto.

Partiendo de la hipótesis principal se plantea las siguientes hipótesis secundarias:

Los factores clave del cuadro de mando integral para mejorar los resultados administrativos del proyecto son el factor financiero y el factor humano.

ü Independientes:

X1: Factor financiero.

X2: Factor humano.

ü Dependientes:

Y1: Factores clave del cuadro de mando integral para mejorar los resultados administrativos del proyecto.

Los factores clave de la gestión de proyectos del PMI para mejorar los resultados administrativos del proyecto son el factor cronograma y el factor costo.

ü Independientes:

X1: Factor cronograma.

X2: Factor costo.

ü Dependientes:

Y1: Factores clave de la gestión de proyectos del PMI para mejorar los resultados administrativos del proyecto.

El factor clave de la debida diligencia ISO 37001 para mejorar los resultados administrativos del proyecto es el factor de evaluación de riesgos en la contratación de proveedores.

ü Independientes:

X1: Factor de evaluación de riesgo en la contratación de proveedores.

ü Dependientes:

Y1: Factor clave de la debida diligencia ISO 37001 para mejorar los resultados administrativos del proyecto.

Marco Teórico

El presente estudio se fundamenta en procesos de gestión orientados al diagnóstico y la toma de decisiones considerando conceptos, teorías y valores (Chiavenato, 2007). Se debe considerar que la gestión de proyectos se origina en el profesionalismo y la calidad humana del personal, y repercute en la creación de valor de la organización (Van Horne & Wachowicz, 2010).

Análisis PESTEL

El análisis PESTEL se refiere al entorno social, tecnológico, ecológico, político, económico y legal. Este análisis se realiza con una revisión del entorno, en el cual identificamos las oportunidades con potencial de ser explotadas y también las amenazas (Kaplan y Norton, 2009). Debido a la importancia del entorno, es imprescindible realizar un seguimiento continuo a través de indicadores. El seguimiento se debe basar en informes públicos e indicadores cuya evolución debe vigilarse de cerca (Martinez & Milla, 2012).

En el análisis PESTEL es importante destacar el factor tecnología como un modificador del comportamiento de la organización, mediante la tecnología se busca reducir los costos, crear nuevos productos y modificar la fuerza de trabajo en habilidad y cantidad (Harris, 1986).

El éxito y supervivencia de la organización se debe a la capacidad para predecir los cambios que se van a producir en el entorno (Martinez & Milla, 2012).

Análisis DAFO y CAME

El análisis DAFO (debilidades, amenazas, fortalezas y oportunidades) y el análisis CAME (corregir, afrontar, mantener y explorar) constituyen herramientas que buscan diseñar estrategias en función del análisis realizado dentro y fuera de la organización (Rodrigues, 2016).

El CAME es una herramienta de diagnóstico estratégico, que se utiliza para definir las estrategias que debe asumir la organización, busca corregir las debilidades, dar frente a las amenazas, potenciar las fortalezas y explotar las oportunidades.

Esto deriva del análisis DAFO, correlacionando una a una las cuatro partes y estableciendo cuatro tipos de estrategias:

§ Ofensivas: para aprovechar oportunidades y explotar fortalezas.

§ Defensivas: para enfrentar amenazas y a través de las fortalezas.

§ De reorientación: para aprovechar oportunidades y corregir debilidades.

§ De supervivencia: para enfrentar amenazas y mitigar debilidades (Rodrigues, 2016).

Mapa Estratégico

Los análisis previos enmarcan el entorno interno y externo de la empresa que desarrolla el proyecto en estudio; sin embargo, se advierte que se necesita de un instrumento, que sirva como sistema de control, con la finalidad de asegurar una gestión eficaz y; en consecuencia, de optimizar el nivel de desempeño de la organización. Esto concluye en desarrollar el mapa estratégico, una herramienta de gran utilidad que establece las estrategias de creación de valor para la organización (Kaplan & Norton, 2009).

La estrategia busca asegurar los resultados futuros en base a las decisiones del presente, se trata de saber lo que se tiene que hacer hoy con la finalidad de estar capacitados para afrontar el futuro, conocer el carácter de futuro que se quiere incorporar en el pensamiento y la acción actual (Drucker, 1992).

Cuadro de Mando Integral (CMI)

El CMI es un método de administración enfocado en el equilibrio organizacional, la medición del desempeño y se basa en cuatro perspectivas (Chiavenato, 2007).

Para diseñar un cuadro de mando integral se debe identificar la razón de ser de la organización, esto facilita el establecer los objetivos, las metas y las estrategias para la consecución de éstos (Drucker, 1992). Esta herramienta brinda un enfoque global, actuando como una unidad medular y sirve como sistema de control de la organización con la finalidad de mejorar los resultados (Kaplan & Norton, 2009).

A partir de 1996 el cuadro de mando integral se convierte en una técnica mediante la estructuración de mapas estratégicos, que facilitan la estrategia en las organizaciones. A partir del 2000 se incorpora el alineamiento organizativo y la asignación de recursos, que son elementos clave para asegurar un adecuado desarrollo estratégico (Amo, 2010).

El CMI traduce la estrategia y la misión de la empresa en un conjunto de medidas desde cuatro perspectivas; los procesos internos, las finanzas, los clientes y la formación (Kaplan & Norton, 2009).

El factor financiero busca aumentar el valor de las acciones de la empresa y por eso los riesgos que asuman los gerentes en sus decisiones deben ser justificados con los rendimientos que se obtenga. Es fundamental el reconocer, el medir y el evaluar los riesgos que se tome, con la finalidad de obtener rendimientos positivos (Lawrence & Chad, 2012).

El factor humano en el CMI sirve como medio de desarrollo exitoso para el proyecto, el factor para el crecimiento y la evaluación de desempeño está en relación directa con la capacitación y la orientación de desarrollo en el capital humano (Bedoya, 2003, p. 31).

El cuadro de mando integral busca controlar la gestión a través de indicadores clave, es muy común tener mucha y hasta a veces confusa información de la empresa y por eso se hace necesario la depuración y ordenamiento de esta, para gestionar los recursos y asignar energías con el fin de cumplir los objetivos (Castaño, Arias y Lanzas, 2006).

Gestión de proyectos

La gestión de proyectos es la aplicación de los conocimientos, habilidades, herramientas y técnicas para cumplir con las actividades de un proyecto (esfuerzo temporal para crear un resultado) de manera eficaz y eficiente (PMI, 2017).

En gestión de proyectos el valor ganado se basa en analizar los índices de desempeño del costo y cronograma, la administración del valor ganado facilita una medición de cuanto trabajo ha sido desarrollado en el proyecto con relación al plazo y al presupuesto (Del Carpio, 2008).

La gestión de proyectos, desde el enfoque del PMI, desarrolla diez áreas de conocimiento de las cuales para el presente estudio se han aplicado dos:

Gestión del cronograma:

Para realizar el análisis de esta área de conocimiento, se utiliza los indicadores de control del cronograma, mediante el cálculo de la sustracción del valor ganado (presupuesto asociado con el trabajo completado) menos el valor planificado (presupuesto asociado con el trabajo que debe ejecutarse).

Para el índice de desempeño del cronograma (SPI), los valores menores a uno indican que el valor ganado es menor que el valor planificado y que no se está haciendo uso efectivo del tiempo (PMI, 2017).

Gestión del costo:

Todos los proyectos de construcción dependen de una restricción presupuestaria, la gestión de los costos abarca una serie de técnicas de análisis que se debe conocer para asegurar el éxito administrativo del proyecto (Lledó, 2009).

Para realizar el análisis se utiliza los indicadores de control del costo, mediante el cálculo de la sustracción del valor ganado menos el costo actual (costo incurrido).

Para el índice de desempeño del costo (CPI), los valores menores a uno indican que el costo actual es mayor que el valor ganado y que no se está haciendo uso eficiente del costo (PMI, 2017).

Para el presente estudio se ha considerado como valores aceptables los SPI y CPI comprendidos en el rango de 1 a 1.25.

Los indicadores de la gestión de proyectos conforman el factor interno del cuadro de mando integral propuesto en el presente estudio, que sustenta la mejora de los resultados administrativos y explica las hipótesis secundarias planteadas.

Debida Diligencia

Con base en la Organización Internacional de Normalización (ISO) 37001, el presente estudio desarrolla la evaluación de riesgo en la contratación de proveedores considerando:

ü Identificar el riesgo con referencia en la contratación.

ü Analizar y priorizar los riesgos de posibles sobornos.

ü Evaluar la idoneidad y la eficacia de los controles de forma regular y dinámica.

ü Establecer los criterios para evaluar el nivel riesgo.

La norma ISO 37001, detalla una serie de medidas para las organizaciones, empresas y proyectos a prevenir, detectar y abordar el soborno, que incluye la adopción de una política antisoborno, el nombramiento de un puesto, supervisor o colaborador para supervisar el cumplimiento, la evaluación de riesgo y la debida diligencia (Velasco, 2018).

El proyecto debe conservar documentación que sustente que se ha llevado a cabo la evaluación del riesgo (INACAL, 2017).

Metodología

El presente estudio tiene carácter cuantitativo con un diseño no experimental y la investigación es de tipo aplicada con un nivel explicativo y descriptivo.

La población del estudio está conformada por los proyectos que ha realizado la empresa en estudio entre el 2017 y 2019. La muestra es del tipo no probabilístico e intencional, se definió como muestra el Proyecto “Repavimentación del Aeropuerto de Ayacucho” debido a que fue un proyecto con un presupuesto promedio y desarrollado en una zona considerada como vulnerable.

Las técnicas de análisis desarrolladas según cada proceso de gestión se detallan a continuación:

Cuadro de mando integral

Se realizaron los siguientes pasos:

ü El análisis de documentos, registros, libros, páginas web (INEI, BCRP), estados financieros y revistas entre otros con la finalidad de conocer la situación actual del rubro de la construcción y del proyecto en estudio.

ü Se realizó entrevistas a personal destacado de la empresa en estudio entre ellos 2 administradores y el Jefe de Gestión Social de oficina central.

ü Se realizo entrevistas a representantes de la junta de la comunidad y los representantes del cliente del proyecto en estudio.

ü Se realizó una encuesta al personal asignado al proyecto en estudio.

ü Con la información recabada anteriormente se elaboró el PESTEL, DAFO y CAME con la finalidad de obtener los objetivos estratégicos presentados en el mapa estratégico y los indicadores clave que se presentan en el CMI.

Gestión de Proyectos

Se realizaron los siguientes pasos:

ü El análisis de documentos, estados financieros, panel de control de oficina técnica entre otros con la finalidad de conocer los resultados del proyecto.

ü Se realizo entrevistas a los representantes del cliente del proyecto en estudio y los representantes de la gerencia de la empresa.

ü Con la información recabada anteriormente se establecieron los indicadores del factor cronograma y factor costo que forman parte del CMI y que sustenta una de las hipótesis secundarias del estudio.

Debida diligencia

Se realizaron los siguientes pasos:

ü El análisis de documentos, registros de órdenes de compra, contratos, sustentos de contratación y legales entre otros con la finalidad de conocer las contrataciones del proyecto en estudio.

ü Se realizó entrevistas a personal destacado de la empresa en estudio, entre ellos 2 especialistas de cumplimiento y ética.

ü Se realizo entrevistas a los representantes de la gerencia y del equipo del proyecto.

ü Con la información recabada anteriormente se estableció un flujograma del proceso selección de proveedores y un modelo de análisis de decisión para la contratación.

ü Se estableció el indicador de mitigación de riesgo que forma parte del CMI y que sustenta una de las hipótesis secundarias del estudio.

A continuación, se detalla los datos obtenidos del análisis PESTEL realizado a la empresa que desarrolla el proyecto en estudio:

Aspecto económico:

ü El 2018 el producto bruto interno (PBI) creció 4% y en el 2019 el PBI creció en 2.2% el menor porcentaje en la presente década, pero acumuló 21 años de expansión continua (BCRP, 2019).

ü En el 2019 el PBI Construcción creció en 1.51%, que representa el 5% del PBI total (BCRP, 2019).

ü El PBI y los indicadores de construcción son crecientes en los últimos ocho años (INEI, 2019). Los sectores con alta productividad el 2019 son el rubro de la minería y de la manufactura (BCRP, 2019).

ü El 2019 se registró una inflación de 1.9% (BCRP, 2019).

Aspecto social:

ü Población del Perú 2018: 32 162 184 (IPSOS, 2018).

ü Población económicamente activa 17 462 800 (INEI, 2019).

ü La población económicamente activa representa el 54% de la población peruana.

ü La tasa de crecimiento anual de la población es 1% (INEI, 2019).

ü Esperanza de vida 76.5 años (INEI, 2019).

Aspecto político:

ü El 2018 fue el año de la crisis política peruana, dicho año renunció a su cargo presidencial Pedro Pablo Kuczynski, por presiones políticas (BBC, 2019).

ü Los principales políticos peruanos tienen investigaciones por parte de la Fiscalía respecto a lavado de activos y corrupción entre otros (La República, 2018).

ü Existen protestas sociales y desconfianza, que se manifestó en multitudinarias marchas (RPP, 2018).

ü Conflictos y división entre los poderes del Estado.

Aspecto tecnológico:

ü De 2 500 empresas del sector, solo el sólo el 25% de los directivos reconocen contar con una estrategia de innovación (Ernst & Young, 2019).

ü De 2 500 empresas del sector, el 98% de los directivos coincide en que las soluciones digitales serán fundamentales para la futura viabilidad del negocio (Ernst & Young, 2019).

ü Las cinco tecnologías que están cambiando el sector construcción son: drones, impresiones tres D, modelamiento BIM, dispositivos inteligentes y realidad virtual (Gestión, 2018).

ü La tecnología está cambiando la manera de pensar y las necesidades de los Clientes.

Aspecto ecológico:

ü El World Resource Institute indica que la construcción global consume más del 40% de la energía, el 50% de los materiales producidos y genera más de 50% de los residuos (Miranda, Neira, Torres & Valdivia, 2018).

ü Se debe establecer nuevas certificaciones ambientales para las empresas y una política de compras limpias por parte del estado, el Consorcio de Investigación Económica y Social (CIES) propone una serie de medidas para una construcción sostenible (Miranda, Neira, Torres & Valdivia, 2018).

ü El Perú es un espacio biodiverso con diferentes regiones naturales. Los proyectos deben preponderar su estudio de impacto ambiental (EIA) con la finalidad de mitigar y de minimizar los impactos que asumirán.

ü La actividad de construcción al realizarse en diferentes localidades amerita una gestión ambiental optima y un manejo adecuado de relaciones comunitarias y responsabilidad social.

Los datos obtenidos evidencian la inestabilidad económica, social y política que atravesaba el rubro de la construcción y que la empresa que operó el proyecto en estudio tuvo que afrontar. Además, el aspecto tecnológico y ecológico concluye que la empresa debe adaptarse a las nuevas tendencias con la finalidad de no arriesgar su operación sostenible.

A continuación, se detalla las estrategias obtenidas después de haber realizado el análisis DAFO y CAME a la empresa que desarrolla el proyecto en estudio:

Estrategias ofensivas:

ü Difusión e implementación de los nuevos procesos de gestión con la finalidad de dar a conocer las buenas prácticas para los proyectos, los competidores y los posibles nuevos Clientes.

ü Ofertar la renovada propuesta del negocio a los posibles clientes, considerando la aplicación de nuevas metodologías de control y cumplimiento, así como de profesionales con vasta experiencia.

ü Promover el desarrollo sostenible de la comunidad realizando talleres de inserción laboral, ofertando puestos de trabajo necesarios y mitigando los impactos ambientales y sociales del proyecto.

ü Promover la capacitación y la transferencia de conocimientos a los trabajadores con metodologías de construcción y a los proveedores locales con metodologías de negocio.

Estrategia defensiva:

ü Evaluar las estrategias contractuales para negociar con el Cliente y obtener un beneficio común.

ü Reforzar los nuevos procesos de gestión dentro de la organización, enfocando los resultados en los colaboradores.

ü Implementar mesas de diálogo entre los profesionales del proyecto para evaluar los riesgos administrativos y técnicos del contrato.

ü Desarrollar planes de contingencia ante disyuntivas sociales, legales y contractuales.

Estrategias de reorientación:

ü Reforzar el análisis del presupuesto, de las brechas en partidas presupuestales, de los planes de ahorro y de la optimización del costo.

ü Realizar un análisis de competidores que permita a la organización liderar las ofertas con la mejor propuesta técnica y un presupuesto competitivo.

ü Reforzar el análisis de restricciones con la finalidad de superar los imponderables que retrasan las actividades del proyecto.

ü Implementar el control de indicadores para los procesos administrativos y financieros.

Estrategias de supervivencia:

ü Contratación de profesionales expertos en proyectos especializados; en el cual la empresa no tenga optima experiencia.

ü Priorizar compras y servicios de proveedores foráneos; de no tener respuesta oportuna de proveedores locales.

ü Optimización de actividades de responsabilidad social y de inserción laboral para las comunidades.

ü Entablar transacciones extrajudiciales de no tener sustentos para absolver y rebatir casos legales, técnicos y sociales.

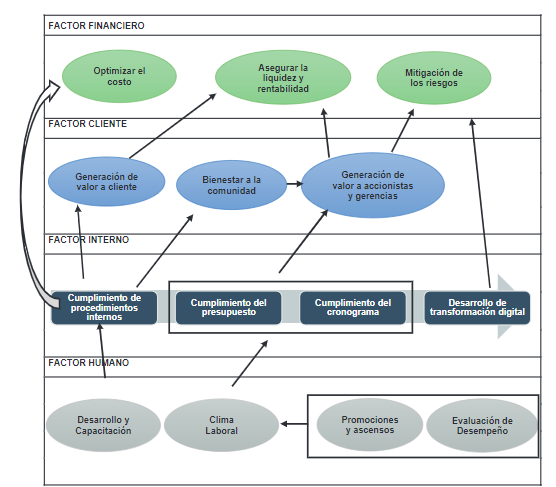

A continuación, se detalla los objetivos establecidos en el mapa estratégico de la empresa que desarrolla el proyecto en estudio:

Finanzas:

ü Asegurar la liquidez del proyecto.

ü Asegurar la rentabilidad del proyecto.

ü Optimizar el costo del proyecto.

ü Asegurar la mitigación de los impactos financieros por riesgos del proyecto.

Cliente:

ü Generación de valor para el cliente final .

ü Generación de valor para los accionistas.

ü Generación de valor para las gerencias de la empresa.

ü Bienestar y reducción de impacto ambiental para la comunidad.

Interno:

ü Cumplimiento del cronograma.

ü Cumplimiento del presupuesto.

ü Cumplimiento de los procedimientos internos.

ü Desarrollo de soluciones agiles y transformación digital.

Humano:

ü Evaluación de Desempeño.

ü Desarrollo y Capacitación.

ü Promociones y ascensos.

ü Clima Laboral.

En la Figura 1 se presenta gráficamente el mapa estratégico, en el cual se prioriza los objetivos financieros con la finalidad de brindar un beneficio y valor para los clientes (internos y externos), pero esto solo se obtendrá si se asegura el óptimo desempeño interno del proyecto cumpliendo el cronograma y el presupuesto; y desarrollando el factor humano.

Figura 1: Mapa estratégico de la empresa que desarrolla el proyecto en estudio

Fuente: Elaboración propia

Los indicadores desarrollados en el cuadro de mando integral para el presente estudio son:

Margen de utilidad neta:

Es la utilidad descontando el costo de ventas, los gastos operativos, los gastos financieros y los impuestos. Este indicador mide la rentabilidad con respecto a las ventas generadas, representa el ingreso neto por unidad de venta generada (Van Horne & Wachowicz, 2010).

El margen neto se calcula con:

![]()

Razón rápida (prueba ácida):

Es la capacidad de solventar los pasivos corrientes con los activos corrientes (descontando el inventario). Este indicador mide la capacidad de cubrir los pasivos a corto plazo, sirve como complemento de la liquidez corriente al analizar la liquidez del proyecto (Van Horne & Wachowicz, 2010).

La prueba ácida se calcula con:

![]()

Porcentaje de mitigación de riesgo:

Es la comparación en porcentaje del monto mitigado por riesgos (debida diligencia y gestión) con el monto de contrato del proyecto.

El porcentaje de mitigación de riesgo se calcula con:

Porcentaje de satisfacción Cliente, Gerencia y Comunidad:

Es la comparación en porcentaje de la cantidad de representantes satisfechos con la cantidad de representantes totales ya sea Cliente, Gerencia y Comunidad.

El porcentaje de satisfacción en los tres casos se calcula con:

El índice de desempeño del cronograma:

El índice se calcula con:

![]()

Donde:

ü SPI = Índice de desempeño del cronograma

ü EV = Valor ganado

ü PV = Valor planificado

El índice de desempeño del costo:

El índice se calcula con:

![]()

Donde:

ü CPI= Índice de desempeño del costo

ü EV = Valor ganado

ü AC = Costo Actual

Presupuesto para servicios digitales:

Es la cantidad asignada del presupuesto del proyecto para la utilización de servicios digitales y tecnologías de información, para el presente estudio se considera que el monto sea mayor a cero.

Porcentaje de satisfacción laboral:

Es la comparación en porcentaje de la cantidad de colaboradores satisfechos con la cantidad de colaboradores totales. El porcentaje de satisfacción laboral se calcula con:

![]()

Promociones otorgadas:

Es la cantidad promociones y ascensos otorgadas durante el desarrollo del proyecto, para el presente estudio se considera que la cantidad sea mayor a uno.

Porcentaje de satisfacción de colaboradores capacitados:

Es la comparación en porcentaje de la cantidad de colaboradores satisfechos por el programa de capacitación con la cantidad de colaboradores capacitados en el proyecto.

El porcentaje de satisfacción de colaboradores capacitados se calcula con:

En la Tabla 1 se presenta el cuadro de mando integral, que detalla los indicadores y los parámetros óptimos establecidos para el proyecto en estudio, esto en base a los objetivos estratégicos y la opinión de expertos recabada.

Tabla 1: Cuadro del mando integral del proyecto en estudio

|

FACTOR FINANCIERO |

5%< Rentabilidad (Margen neto) |

1< Prueba Acida |

10%< % De mitigación de riesgo |

|

FACTOR CLIENTE |

70%< %Satisfacción del Cliente |

70%< %Satisfacción de la Gerencia |

70%< %Satisfacción de la Comunidad |

|

FACTOR INTERNO |

1 < Índice de desempeño del cronograma |

1 < Índice de desempeño del costo |

0<Presupuesto de servicios digitales |

|

FACTOR HUMANO |

70%< % Satisfacción laboral |

1< Promociones otorgadas |

70%< % Satisfacción de colaboradores capacitados |

Fuente: Elaboración propia

Los indicadores para el análisis de la variación del cronograma y costo se detallan a continuación.

La variación del cronograma se calcula con:

![]()

Donde:

ü SV=Variación del cronograma

ü EV=Valor ganado

ü PV=Valor planificado

La variación del costo se calcula con:

![]()

Donde:

ü CV= Variación del costo

ü EV= Valor ganado

ü AC= Costo actual

Con la metodología aplicada para la gestión del proyecto según el PMI se analizaron los indicadores obtenidos del factor cronograma y el factor costo, pero este análisis se desarrolla en el próximo acápite de resultados.

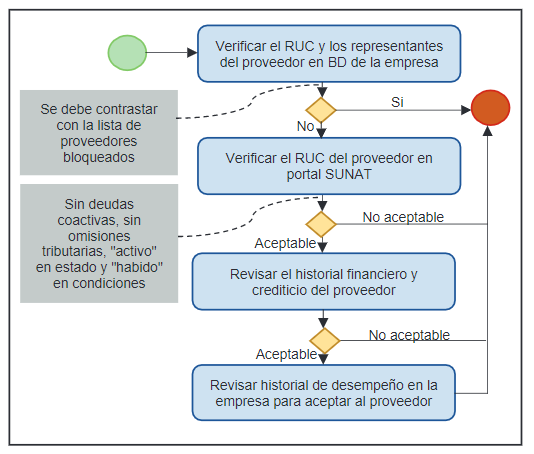

Con la metodología aplicada para la debida diligencia del proyecto se establece un flujograma del proceso selección de proveedores y un modelo de análisis de decisión para la contratación.

En la Figura 2 se presenta el flujograma desarrollado en el presente estudio para la selección de proveedores considerando el análisis en la Superintendencia Nacional de Administración Tributaria (SUNAT); historial financiero y crediticio; y el historial de desempeño del proveedor en la empresa.

Figura 2: Flujograma de selección de proveedor

Fuente: Elaboración propia

Para el análisis de las contrataciones de proveedores se han establecido niveles de riesgo considerando el monto a contratar, el nivel de exposición y la identificación.

La decisión final de la contratación de proveedores, previo análisis comparativo y de riesgo, depende exclusivamente de la decisión del gerente de proyecto, el gerente de operaciones y el gerente de cumplimiento tal como se presenta en la Tabla 2; sin embargo, como aporte del presente estudio al proyecto, se plantea la implementación de un comité de debida diligencia para que realice el análisis de riesgo y el informe del proveedor a contratar.

Es muy importante analizar, en este punto, que tan crítico y estratégico es contratar un proveedor con un nivel de riesgo medio y alto, debido a que la finalidad del proceso de debida diligencia es minimizar el riesgo de factores externos dañinos a la organización, sin perjudicar la operatividad y el éxito del proyecto.

Para el nivel de riesgo alto es necesario la intervención de la oficina central de la empresa que opera el proyecto, el informe del comité especializado de cumplimiento debe ser reportado y debatido con el gerente de cumplimiento central.

Tabla 2: Niveles de riesgo en la contratación de proveedores para el proyecto en estudio

|

Nivel |

AP: Aprobación AN: Análisis |

Riesgo |

|

Bajo (Proyecto) |

AP: Gerente de proyecto AN: Comité de debida diligencia |

Fase 01 de análisis, entorno interno: -Ubicación. -Información del proveedor. -Producto y servicio. Monto de 0 - S/25 000. |

|

Medio (Proyecto/ Empresa) |

AP: Gerente de operaciones AN: Comité de debida diligencia |

Fase 02 de análisis, entorno externo: -Negocio y operaciones del proveedor. -Entorno del proveedor ejecutivos y sus proveedores. -Relación del proveedor con el gobierno y políticos. Monto de S/25 000 a S/ 100 000. |

|

Alto (Empresa) |

AP: Gerente de Cumplimiento AN: Comité especializado de cumplimiento |

Fase 03 de análisis: -Proceso de análisis documentario detallado. -Fuentes especializadas. -Análisis especifico con conocimiento del proveedor. -Entrevistas personalizadas al proveedor. Monto de S/100 000 a más. |

Fuente: Elaboración propia

En la Tabla 3 se presenta el análisis en la contratación del proveedor de agregados en fase 02 realizado para el proyecto en estudio.

Tabla 3: Análisis de riesgo del proveedor de agregados

|

ANALISIS DE PROVEEDOR |

|

|

Nivel de análisis |

Fase 02 |

|

Entorno Interno |

|

|

RUC |

10282273735 (Registro Único de Contribuyente) |

|

Razón social |

Bautista Gomez Lucio |

|

Nombre Comercial |

La moderna |

|

Servicio ofertado |

Producción de agregados en el rango de S/ 25 000 a S/ 100 000 |

|

Contacto Comercial |

Keyla Bautista - Abogada Comercial |

|

Correo de contacto |

|

|

Página web |

|

|

Detalle |

Empresa ayacuchana, con más de 40 años de creación. Dedicados a la industria de la construcción a pequeña, mediana y gran escala. |

|

Deuda coactiva |

Sin deuda coactiva a la fecha. |

|

Filtro interno |

Se verifico que el RUC del proveedor y los representantes no estén en la lista de proveedores bloqueados de la empresa en estudio. |

|

Cotización |

El proveedor cumplió con los requisitos establecidos para presentar su cotización. |

|

Entorno Externo |

|

|

Clientes |

Techint, Sencico, Prisma, Consorcio Vial Ayacucho, World Vision, MTC entre otros. |

|

Ubicación |

Ayacucho, donde actualmente hay indicios de negocios ilegales relacionados al comercio ilícito de drogas, es considerado como una zona fiscalizable por SUNAT en cuanto al comercio de productos relacionados a este giro como el combustible y otros químicos. |

|

Infocorp |

El proveedor no registra historial negativo en Infocorp. |

|

Planilla |

Registra trabajadores en planilla los últimos 12 meses. |

|

Historial |

El proveedor realizó trabajos para empresas relacionadas a la empresa en estudio, como es el caso del Consorcio Vial Ayacucho. |

|

Cuadro comparativo |

La oferta del proveedor estaba dentro de los precios del mercado y cumple las especificaciones técnicas requeridas. |

|

Temas legales |

-El proveedor tiene 40 años de

trayectoria en su rubro, no tiene problemas legales y judiciales pendientes. |

|

Ejecutivos |

Es una empresa familiar, no tiene socios, el único representante legal es Lucio Bautista que no registra juicios y tampoco información pública de malas prácticas empresariales. |

|

Relaciones |

El proveedor tiene relaciones aceptables y adecuadas con las autoridades locales del gobierno, distritales y municipales. |

|

Acciones para mitigar los riesgos |

-Se debe establecer una adecuada y

constante comunicación con el centro poblado de San Martin de Paraíso, que es

el agente externo que coloca en riesgo el servicio del proveedor. |

|

Decisión |

-Se validó la contratación del servicio,

debido a que el proveedor cuenta con un historial aceptable, tiene un reporte

de situación aceptable en SUNAT y no tiene problemas legales a la fecha. |

Fuente: Elaboración propia

Resultados

En la Tabla 4, se presentan los indicadores del cuadro de mando integral al cierre del proyecto en estudio, los datos se obtuvieron con acceso a información confidencial de los procesos y estados financieros del proyecto; así mismo, se realizaron entrevistas y encuestas adicionales a las partes involucradas:

Tabla 4: Cuadro del mando integral del proyecto en estudio

|

FACTOR FINANCIERO |

5%< Margen Neto 8% |

1< Prueba Acida 1.10 |

10%< % De mitigación de riesgo 19% |

|

FACTOR CLIENTE |

70%< %Satisfacción del Cliente 70.80% |

70%< %Satisfacción Gerencia 69.80% |

70%< %Satisfacción de Comunidad 73.40% |

|

FACTOR INTERNO |

1< Índice de desempeño del cronograma 1.01 |

1< Índice de desempeño del costo 1.05 |

0<Presupuesto de servicios digitales S/ 50 000 |

|

FACTOR HUMANO |

70%< % Satisfacción laboral 83.10% |

1< Promociones otorgadas 1 |

70%< % Satisfacción de colaboradores capacitados 70.80% |

Fuente: Elaboración propia

Contrastación de hipótesis

Contrastación de hipótesis principal

Acorde con los estándares del presente estudio se ha definido un 5% como margen neto mínimo para considerar un resultado administrativo óptimo. En el caso del proyecto, se obtuvo en base a los estados financieros finales un 8% de margen neto acumulado durante las 23 semanas de duración, lo que evidencia un resultado administrativo óptimo.

Contrastación de hipótesis secundarias

1.El análisis de los factores clave del cuadro de mando integral para mejorar los resultados administrativos se detalla a continuación:

ü El factor financiero se contrasta analizando el indicador de la prueba ácida, acorde con los estándares del presente estudio se ha definido un rango mayor a uno para considerar un resultado administrativo óptimo. En el caso del proyecto, se obtuvo en base a los estados financieros finales una prueba acida 1.1, lo que evidencia una mejora del resultado administrativo.

ü El factor humano se contrasta analizando el indicador de porcentaje de satisfacción de colaboradores capacitados, acorde con los estándares del presente estudio se ha definido un 70% como porcentaje mínimo para considerar un resultado administrativo óptimo. En el caso del proyecto, acorde a la encuesta realizada para el estudio, se obtuvo un 70.80% de colaboradores satisfechos con un plan de capacitación asignado, lo que evidencia una mejora del resultado administrativo.

2.El análisis de los factores clave acorde a la gestión de proyectos del PMI para mejorar los resultados administrativos se detalla a continuación:

ü El factor cronograma se contrasta analizando el índice del desempeño del cronograma (SPI), acorde con los estándares del presente estudio se ha definido un rango entre 1 a 1.25 para considerar un resultado administrativo óptimo. En el caso del proyecto, acorde con los resultados que se presentan en la Tabla 5, se evidencia una curva de mejora en los últimos tres meses y en el último periodo se obtiene un índice de 1.01, lo que evidencia una mejora del resultado administrativo.

Tabla 5: Indicadores de cronograma del proyecto en estudio

|

Mes |

Semana |

Valor Planificado |

Valor Ganado |

Indicadores |

Rango |

|

|

SV |

SPI |

|||||

|

1 |

1 |

S/. 1 152 647.10 |

S/. 688 037.68 |

S/. -464 609.42 |

0.60 |

No aceptable |

|

2 |

||||||

|

3 |

||||||

|

4 |

||||||

|

2 |

5 |

S/. 3 457 943.00 |

S/. 2 590 013.03 |

S/. -867 929.97 |

0.75 |

No aceptable |

|

6 |

||||||

|

7 |

||||||

|

8 |

||||||

|

3 |

9 |

S/. 5 763 238.70 |

S/. 5 881 020.38 |

S/. 117 781.68 |

1.02 |

Aceptable |

|

10 |

||||||

|

11 |

||||||

|

12 |

||||||

|

4 |

13 |

S/. 6 915 886.02 |

S/. 7 420 996.05 |

S/. 505 110.03 |

1.07 |

Aceptable |

|

14 |

||||||

|

15 |

||||||

|

16 |

||||||

|

5 |

17 |

S/. 4 610 590.10 |

S/. 4 900 600.70 |

S/. 290 010.60 |

1.06 |

Aceptable |

|

18 |

||||||

|

19 |

||||||

|

20 |

||||||

|

6 |

21 |

S/. 1 152 647.50 |

S/. 1 166 647.68 |

S/. 14 000.18 |

1.01 |

Aceptable |

|

22 |

||||||

|

23 |

||||||

Fuente: Elaboración propia

ü El factor costo se contrasta analizando el índice del desempeño del costo (CPI), acorde con los estándares del presente estudio se ha definido un rango entre 1 a 1.25 para considerar un resultado administrativo óptimo. En el caso del proyecto, acorde con los resultados que se presentan en la Tabla 6, se evidencia una curva de mejora en los últimos tres meses y en el último periodo se obtiene un índice de 1.05, lo que evidencia una mejora del resultado administrativo.

Tabla 6: Indicadores de costo del proyecto en estudio

|

Mes |

Semana |

Costo Real |

Valor Ganado |

Indicadores |

Rango |

|

|

CV |

CPI |

|||||

|

1 |

1 |

S/. 699 300.00 |

S/. 688 037.68 |

S/. -11 262.32 |

0.98 |

No aceptable |

|

2 |

||||||

|

3 |

||||||

|

4 |

||||||

|

2 |

5 |

S/. 2 588 013.00 |

S/. 2 590 013.03 |

S/. 2 000.03 |

1.00 |

No aceptable |

|

6 |

||||||

|

7 |

||||||

|

8 |

||||||

|

3 |

9 |

S/. 5 888 820.20 |

S/. 5 881 020.38 |

S/. -7 799.82 |

1.00 |

No aceptable |

|

10 |

||||||

|

11 |

||||||

|

12 |

||||||

|

4 |

13 |

S/. 7 100 012.01 |

S/. 7 420 996.05 |

S/. 320 984.04 |

1.05 |

Aceptable |

|

14 |

||||||

|

15 |

||||||

|

16 |

||||||

|

5 |

17 |

S/. 4 650 234.00 |

S/. 4 900 600.70 |

S/. 250 366.70 |

1.05 |

Aceptable |

|

18 |

||||||

|

19 |

||||||

|

20 |

||||||

|

6 |

21 |

S/. 1 111 550.00 |

S/. 1 166 647.68 |

S/. 55 097.68 |

1.05 |

Aceptable |

|

22 |

||||||

|

23 |

||||||

Fuente: Elaboración propia

ü Este factor se contrasta analizando el indicador de porcentaje de mitigación de riesgo, acorde con los estándares del presente estudio se ha definido un 10% como porcentaje mínimo para considerar un resultado administrativo óptimo. En el caso del proyecto, acorde con los resultados presentados en la Tabla 7 se obtiene un porcentaje de 19%, lo que evidencia una mejora del resultado administrativo.

Tabla 7: Mitigación de riesgos

|

N.º |

Prioridad |

Impacto monetario |

% Contractual |

Tipo de riesgo |

Acción de Mitigación |

|

R1 |

Alta |

S/.1 000 000.00 |

4% |

Amenaza |

Se implementó el proceso de debida diligencia en la contratación de proveedores. |

|

R2 |

Alta |

S/. 350 000.00 |

2% |

Amenaza |

Se realizó el control de calidad diario y por metro cubico asfaltado, considerando adecuados recursos; los mejores profesionales, equipos calibrados y proveedores expertos. |

|

R3 |

Alta |

S/.1 000 000.00 |

4% |

Amenaza |

Se aseguró el diseño óptimo del proceso, con la contratación de profesionales y consultores expertos. |

|

R4 |

Alta |

S/. 400 000.00 |

2% |

Amenaza |

Se realizó el trámite anticipado para la obtención del permiso de compra, almacenamiento y consumo de combustible, considerando la asesoría y documentación pertinente. |

|

R5 |

Alta |

S/. 500 000.00 |

2% |

Amenaza |

Se realizó una adecuada revisión y coordinación con el cliente, para absolver las observaciones en la ingeniería del proyecto. |

|

R6 |

Alta |

S/. 500 000.00 |

2% |

Amenaza |

Se implementó el plan de contingencia ante las demoras del proceso constructivo, por retraso de recursos y entregables. |

|

R7 |

Alta |

S/. 250 000.00 |

1% |

Amenaza |

Se implementó un sistema de gestión para comunicaciones oportunas y acciones de contingencia necesarias. |

|

R8 |

Alta |

S/. 300 000.00 |

1% |

Amenaza |

Se implementó un canal de comunicación claro para entablar las relaciones con la comunidad. |

|

TOTAL |

S/.4 300 000.00 |

19% |

Fuente: Elaboración propia

Discusión

Los procesos de gestión, aplicados en el presente estudio, deben abordarse con un enfoque holístico debido a que se basa en metodologías complementarias; el cuadro de mando integral, la gestión de proyectos desde el enfoque del PMI y la debida diligencia ISO 37001.

El margen neto del proyecto en estudio es 8%, este resultado es aceptable considerando el monto contractual promedio de la operación y que, de acuerdo con la opinión de expertos consultados, en los últimos años los proyectos de construcción a escalas menores proyectan un margen neto de 5%. Por otro lado, se estima que un resultado óptimo para operaciones de construcción está entre 8% y 13%, considerando los riesgos y la coyuntura de los últimos años en el que no solo se debe “ganar dinero a cualquier costo”, se concluye que el 8% obtenido en el proyecto del presente estudio es una mejora del resultado administrativo.

Para realizar la implementación del cuadro de mando integral es importante que los valores, las políticas, los absolutos y el estilo de trabajo de la organización sean claros, con la finalidad que las estrategias que se implementen guarden consistencia con la cultura de la empresa que opera el proyecto. Actualmente en el Perú existen muchas empresas de construcción incipientes y por otro lado como se indica en los antecedentes, muchas empresas pequeñas carecen de un sistema de gestión, es por eso por lo que la implementación del CMI como una propuesta de generación de valor se vuelve crucial para el éxito de los proyectos.

La implementación de la gestión de proyectos según el enfoque del PMI, se debe realizar gradualmente, debido a que las etapas iniciales son críticas, por la urgencia de cumplir los plazos y por la necesidad de cumplir los requerimientos de materiales y de personal. De los resultados obtenidos en la tabla 5 y 6 se demuestra que los dos primeros meses de operación hubo una curva de aprendizaje en el que no se obtuvieron resultados aceptables; sin embargo, estos dos primeros meses sirvieron de experiencia para engranar al equipo del proyecto y con la implementación de los procesos de gestión se mejoraron los resultados del proyecto.

La debida diligencia, no debe ser limitada solo al análisis de la contratación de proveedores, debido a que su conceptualización general abarca otros enfoques, como el análisis a los clientes, los socios, los representantes y los compradores. Acorde al cuadro de mitigación del riesgo de la tabla 7, se obtuvo una mitigación del 19% del monto contractual del proyecto, un resultado óptimo considerando que se estableció como estándar en la metodología un porcentaje superior al 10% como aceptable, el alto resultado se debe a la coyuntura y la zona de influencia critica llena de riesgos para el desarrollo del proyecto (Ayacucho).

La integración de las temáticas abordadas se detalla en la presentación del cuadro de mando integral, considerando la gestión de proyectos como parte del factor interno del CMI y la mitigación del riesgo bajo el enfoque de la debida diligencia como parte del factor financiero del CMI. Por otro lado, más allá de establecer una integración teórica de las temáticas, el presente estudio demuestra que la aplicación conjunta de los procesos de gestión mejora los resultados del proyecto.

Conclusiones

Agradecimiento

ü Universidad Nacional Mayor de San Marcos.

ü GyM SA.

Referencias bibliográficas

1. Amo F. (2010). El Cuadro de Mando Integral. Madrid: ESIC Editorial.

2. BBC News Mundo (10 de abril 2019). PPK: ordenan 10 días de cárcel preliminar para el expresidente peruano Pedro Pablo Kuczynski por el caso Odebrecht. BBC News Mundo. https://www.bbc.com/mundo/noticias-america-latina-47882786.

3. BCRP (2019). Indicadores Económicos IV Trimestre 2019. Recuperado de http://www.bcrp.gob.pe/docs/Estadisticas/indicadores-trimestrales.pdf.

4. Bedoya, E. (2003). La nueva gestión de personas y su evaluación de desempeño en empresas competitivas. Tesis para optar el título de Maestría en Administración de Gestión de Personal, Universidad Nacional Mayor de San Marcos, Lima.

5. Castaño, J.; Arias, L. y Lanzas, A. (2006). Un cuadro de mando integral para la gestión del conocimiento. Scientia Et Technica, XII (31), 153-158. ISSN: 0122-1701. Recuperado de: https://www.redalyc.org/articulo.oa?id=849/84911639027.

6. Chiavenato, I. (2007). Introducción a la teoría general de la Administración. México: Interamericana Editores.

7. Del Carpio, J. (2008). Administración del valor ganado aplicado a proyectos de tecnología de información. Industrial Data, 11(1), 047-052. https://doi.org/10.15381/idata.v11i1.6033.

8. Drucker, P. (1992). La gerencia: tareas, responsabilidades y prácticas. Buenos Aires: El Ateneo.

9. Durand, F. (2018). Odebrecht, la empresa que capturaba gobiernos. Perú: Fondo Editorial de la PUCP.

10. Ernst & Young (2019). ¿Cómo se están adaptando las empresas de construcción e ingeniería al entorno digital? España: Ernst & Young, S.L.

11. Gestión (18 de julio 2018). Las cinco tecnologías que están cambiando el sector construcción. Diario Gestión. https://gestion.pe/fotogalerias/cinco-tecnologias-cambiando-sector-construccion-238741-noticia/?ref=gesr&foto=9.

12. Gestión (25 de junio de 2017). Plan de reconstrucción del Perú de S/ 20 000 millones estará listo a fines de agosto. Diario Gestión. https://gestion.pe/economia/plan-reconstruccion-peru-s-20-000-millones-estara-listo-fines-agosto-138056-noticia.

13. Gordillo, V. (2014). Evaluación de la gestión de proyectos en el sector construcción del Perú. Tesis para obtener el título de Máster en Diseño, Gestión y Dirección de Proyectos. Universidad de Piura.

14. Harris, J. (1986). Administración de recursos humanos. México: Limusa.

15. INACAL (2017). Sistemas de gestión antisoborno. Lima: Ministerio de la Producción.

16. INEI (2019) Estadísticas económicas, principales indicadores macroeconómicos en construcción. Recuperado de https://www.inei.gob.pe/estadisticas/indice-tematico/economia.

17. IPSOS (2018). Estadística Poblacional del Perú en el 2018. Recuperado de https://www.ipsos.com/es-pe/estadistica-poblacional-el-peru-en-el-2018.

18. Kaplan, R., & Norton, D. (2009). El cuadro de mando Integral. Barcelona: Grupo Planeta.

19. La República (08 de mayo 2018). La investigación a Ollanta y Nadine recién se aceleró a partir de marzo último. Diario La República. https://larepublica.pe/politica/1239532-investigacion-ollanta-nadine-recien-acelero-partir-marzo-ultimo.

20. Lawrence, G., & Chad, Z. (2012). Principios de Administración Financiera. México: Pearson.

21. Lledó, P. (2009). Director Profesional de Proyectos. Canadá: Pablolledo.com LLC.

22. Martinez, D. & Milla, A. (2012). La elaboración del plan estratégico a través del Cuadro de Mando Integral. España: Ediciones Díaz de Santos.

23. Miranda, L. Neira, E. Torres R, & Valdivia, R. (2018). Cambio Climático: La construcción sostenible en el Perú. Economía & sociedad, 95(1), 38 – 47. http://www.cies.org.pe/sites/default/files/files/articulos/economiaysociedad/la_construccion_sostenible_en_el_peru.pdf.

24. Project Management Institute (2017) Project Management Base of Knowledge 6ta edición. EEUU: PMI Inc.

25. Rodrigues, A. (2016). Culturas organizativas, Cuadro de Mando Integral y performance empresarial en las Pequeñas y Medianas Empresas del norte de Portugal. Tesis para obtener el título de Doctor en ciencias económicas y empresariales. Universidad de Valladolid.

26. RPP (19 de julio 2018). Miles participaron en la "Marcha contra la corrupción" en varias ciudades del país. RPP Noticias. https://rpp.pe/lima/actualidad/colectivos-llegan-a-plaza-san-martin-para-iniciar-marcha-contra-la-corrupcion-noticia-1137837?ref=rpp.

27. Van Horne, J. & Wachowicz, J. (2010). Fundamentos de Administración Financiera. México: Pearson.

28. Velasco, M. (2018). Compliance Penal. España: Interconsulting Bureau S.L.