Revista Industrial Data 24(2): 53-78 (2021)

DOI: https://doi.org/10.15381/idata.v24i2.18942

ISSN: 1560-9146 (Impreso) / ISSN: 1810-9993 (Electrónico)

Recibido: 22/10/2020

Aceptado: 05/07/2021

Publicado: 31/12/2021

Diseño e implementación del cuadro de mando integral (CMI) para mejorar la gestión empresarial en una empresa de fabricación de tintas para el sector gráfico ubicada en la ciudad de Lima

Héctor Peralta Loayza[1]

RESUMEN

En el presente artículo se da a conocer la investigación realizada en una pequeña empresa peruana con problemas económicos, financieros y de sostenibilidad. Se diseñó e implementó el cuadro de mando integral (CMI) en la empresa en estudio como nuevo modelo de gestión empresarial. Para ello, se realizó un análisis interno y externo de la empresa; se establecieron la visión, los valores, los objetivos y los indicadores estratégicos; y se contó con el compromiso de los dueños y colaboradores en el despliegue de las iniciativas estratégicas. Los resultados obtenidos por el diseño y la implementación del CMI demostraron que las ventas crecieron y el margen de utilidad mejoraron en comparación con el año anterior.

Palabras clave: cuadro de mando integral, gestión empresarial, ventas, rentabilidad.

INTRODUCCIÓN

Según el informe “Perú: Estructura Empresarial, 2016” del Instituto Nacional de Estadística e Informática (2017), el 94% del total de empresas en el Perú son microempresas y el 4% son pequeñas empresas; todas estas empresas se enfrentan a un entorno empresarial cada vez más competitivo y dinámico. Los sistemas de gestión empresarial, los modelos de negocios, el ingreso de nuevos competidores locales y/o externos, los cambios en las preferencias de los compradores, el efecto de la tecnología en toda la cadena de suministro y en los procesos productivos, etc., son algunos de los factores que determinan el nivel de productividad y la capacidad de las empresas para poder competir exitosamente en el mercado; muchas de las empresas que no se adaptan a los cambios salen del mercado o presentan bajos niveles de rentabilidad que dificultan su crecimiento.

En este nuevo entorno competitivo y dinámico es muy importante que los dueños de empresas y sus gerentes implementen un adecuado sistema de gestión empresarial que brinde dirección a la empresa en el corto, mediano y largo plazo. Saber a dónde quiere llegar la empresa permite definir objetivos y metas, elaborar estrategias, buscar el mejor talento humano disponible en el mercado y establecer un sistema eficaz de medición del desempeño y de los resultados económicos y financieros. Tal como afirma Suárez‑Espinar (2018):

La gestión empresarial es un rasgo principal que debe tener todo hombre de negocios. La misma dentro del sistema empresarial es un instrumento fundamental para su progreso económico, ya que representa la dinámica de una economía de mercado, que es la que garantiza que la oferta cubra a la demanda en distintas actividades productivas, creando conjuntamente procedimientos que hacen que los costos bajen continuamente y beneficien al consumidor. (p. 45)

En el mismo sentido, Aguilar (2018) resalta que “Los sistemas de gestión permiten a las empresas desarrollar sus actividades de una forma coherente y estructurada que se orienta al logro de la mejora continua que beneficia a la organización en términos competitivos” (p. 26).

Una de las características que muchas pequeñas empresas peruanas tienen en común es que no han implementado un modelo de gestión empresarial que les permita mejorar su productividad y competitividad. El Cuadro de Mando Integral (CMI) es una herramienta moderna y efectiva que permite mejorar la gestión empresarial de cualquier empresa con y sin fines de lucro, por lo que su estudio es relevante para la mejora de la gestión empresarial y las líneas de producción. De acuerdo con Córdova (2008):

El Balanced Scorecard proporciona una serie de medidas diseñadas para unir la brecha entre la gran visión de la empresa y las acciones del día a día de los empleados. Ayuda a asegurar que los sistemas internos y los procesos estén orientados hacia la satisfacción del cliente y el desempeño financiero. (p.89)

Este trabajo de investigación se llevó a cabo en una pequeña empresa de tipo familiar con más de 10 años de actividad como proveedora de tintas para la industria gráfica peruana. La empresa no contaba con un sistema de gestión empresarial y en los últimos años presentó serias limitaciones para incrementar sus volúmenes de venta y conseguir su sostenibilidad económica y financiera. Dada la situación problemática de la empresa, ¿En qué medida la implementación del CMI permitirá mejorar la gestión de la empresa en estudio?

El objetivo de este estudio es mejorar la gestión empresarial, lo que se reflejará principalmente en el incremento de las ventas y en la rentabilidad de la empresa en el corto y mediano plazo. En función a lo anterior, se formuló la siguiente hipótesis general: El diseño e implementación del CMI mejora la gestión empresarial de la empresa en estudio. Asimismo, se establecieron las siguientes hipótesis específicas:

HE1: El diseño e implementación del CMI mejora la gestión empresarial en cuanto al crecimiento de las ventas de la empresa en estudio.

HE2: El diseño e implementación del CMI mejora la gestión empresarial en cuanto a la rentabilidad de la empresa en estudio.

La investigación aporta nuevos conocimientos por medio de la metodología empleada y los resultados obtenidos por el diseño y la aplicación del CMI en la empresa motivo de estudio. Estos conocimientos son novedosos específicamente en el campo de la estrategia y la gestión de pequeñas empresas industriales, por lo cual pueden ser replicados en empresas con similares características.

La investigación se justifica de manera práctica al tener como principales beneficiarios a la empresa en general y a sus propietarios y trabajadores en particular. Por otro lado, se justifica de manera teórica al profundizar en el campo de la dirección y de las diversas herramientas de gestión, tales como el plan estratégico, el análisis del macro y micro entorno empresarial, la estructura y dirección estratégica de empresas, el CMI, entre otras. La metodología empleada, los hallazgos encontrados, las conclusiones y recomendaciones pueden generar un impacto favorable en la empresa objeto de estudio en el corto y mediano plazo; adicionalmente, este trabajo puede servir de referencia para otras investigaciones de características similares, y/o para ser replicado en otras empresas peruanas de igual, menor o mayor tamaño en el mismo sector económico u otro distinto.

El estudio, el diseño y la implementación del CMI contaron con el apoyo de los dueños y colaboradores de la empresa; sin embargo, el nombre de la empresa se mantendrá en reserva por motivos de confidencialidad comercial.

MARCO TEÓRICO

Para abordar el CMI se debe revisar el surgimiento de la teoría administrativa dentro de la historia de las disciplinas sociales. En ese sentido, existen varias definiciones de administración, una de ellas es la de Fayol (1916), quien sostiene que “Administrar es prever, organizar, mandar, coordinar y controlar” (p. 7). Por su parte, Koontz, Weihrich y Cannice (2012) la definen como “el proceso mediante el cual se diseña y mantiene un ambiente en el que individuos que trabajan en grupos cumplen metas específicas de manera eficaz” (p. 4).

Las ciencias administrativas evolucionan a través de diversos enfoques tales como el enfoque clásico, el enfoque humanista y el enfoque neoclásico. Al finalizar la Segunda Guerra Mundial, los gerentes de empresas comenzaron a resaltar la importancia de los factores que afectaban a la empresa y que no podían controlar como la incertidumbre, el riesgo, la inestabilidad y el entorno que se volvía cada vez más cambiante. De esta manera surge la planificación estratégica o administración estratégica. En los años noventa, surge la dirección estratégica cuyas fuentes teóricas y académicas están en la planeación estratégica. Según David (2008), la dirección estratégica consiste en pensar en el futuro (planificación estratégica) y crear el futuro (responder rápidamente siendo flexibles, creativos e innovadores). El CMI surge en Estados Unidos, dentro de las organizaciones modernas que son gestionadas estratégicamente, como un método exitoso de gestión empresarial. Los creadores del CMI fueron Robert Kaplan, profesor de contabilidad de la Universidad de Harvard, y David Norton, consultor empresarial en la empresa Nolan Norton. En 1990, Kaplan y Norton llegaron a la conclusión de que las medidas financieras de la actividad empresarial se estaban volviendo obsoletas; esta idea los motivó a llevar a cabo un estudio para analizar nuevos métodos para medir la actuación y los resultados. Una docena de empresas de la industria pesada y de alta tecnología participaron en este estudio denominado “La medición de los resultados en la empresa del futuro”.

Kaplan y Norton (2000) sostienen que el CMI evolucionó desde un sistema de indicadores mejorado para medir el rendimiento, hasta convertirse en un sistema de gestión central; precisan que “El Cuadro de Mando Integral proporciona a los ejecutivos un amplio marco que traduce la visión y la estrategia de una empresa, en un conjunto coherente de indicadores de actuación” (p. 37).

El CMI ha sido aplicado por empresas de fabricación, servicios, con y sin ánimos de lucro, públicas y privadas, tanto en países desarrollados como en países en vías de desarrollo. Con el transcurrir de los años, el CMI ha evolucionado como herramienta de gestión, inicialmente fue utilizado para dos propósitos: como instrumento para la medición del trabajo que realiza la empresa y, posteriormente, para la puesta en práctica de la estrategia de la empresa.

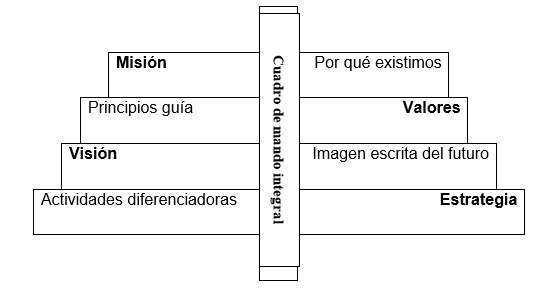

De acuerdo con Niven (2003), “Los componentes fundamentales de cualquier Cuadro de Mando Integral eficaz son la misión, los valores, la visión y la estrategia” (p.17). Asimismo, menciona que “El CMI traduce nuestra visión y estratégica a un conjunto coherente de medidas en cuatro perspectivas integradas” (p.44).

Por su parte Kaplan y Norton (2000) complementan que, “Además de una visión compartida, el Cuadro de Mando Integral establece un modelo común de actuación y comunica un enfoque holístico a la vinculación de esfuerzos y logros individuales con los objetivos de la unidad de negocio” (p.266), ver Figura 1.

Figura 1. El CMI incluye misión, valores, visión y estrategia.

Fuente: Niven (2003).

Definición: El CMI es un sistema de gestión estratégica de largo plazo aplicado a todo tipo de organizaciones, que vincula la estrategia de la organización con las operaciones y sus respectivos responsables a través de mapas estratégicos, indicadores, metas e iniciativas estratégicas.

Perspectivas del CMI

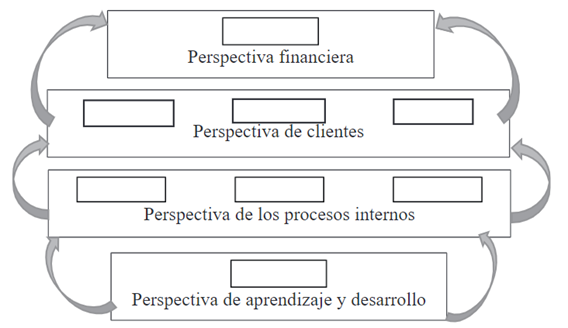

El CMI contiene cuatro perspectivas integradas las cuales serán aplicadas a la empresa en estudio (Kaplan y Norton, 2000):

· La perspectiva financiera. Las medidas de actuación financiera indican si la implementación de la estrategia en una empresa está contribuyendo a su mejora mediante objetivos, indicadores y acciones estratégicas. Son tres los temas estratégicos en la perspectiva financiera: el crecimiento y diversificación de los ingresos, la reducción de costos/mejoras de la productividad y la utilización de los activos/estrategia de inversión. Los objetivos e indicadores están relacionados con la rentabilidad de la empresa, el retorno sobre la inversión, el retorno sobre los activos, entre otros.

· La perspectiva del cliente. Permite a las empresas equiparar los indicadores clave de sus clientes (satisfacción, retención, adquisición y rentabilidad) con los segmentos de clientes y mercado donde opera la empresa. Asimismo, permite identificar y medir las propuestas de valor para el cliente. Los indicadores centrales incluyen la cuota de mercado, el incremento de clientes, la satisfacción y la rentabilidad de clientes.

· La perspectiva de los procesos internos. Los directivos de la empresa identifican aquellos procesos más críticos que influyen en la consecución de los objetivos de los accionistas y clientes. De esta manera, los objetivos e indicadores derivan en estrategias que buscan satisfacer las expectativas del accionista y del cliente seleccionado. Entre los diversos indicadores de esta perspectiva se encuentran: gestión de la marca, nuevos productos y servicios, liderazgo de aprovisionamiento, servicio posventa, etc.

· La perspectiva de aprendizaje y desarrollo (A y D). Desarrolla objetivos e indicadores que impulsan el aprendizaje y el crecimiento de la organización y de sus empleados. Los objetivos de esta perspectiva buscan proporcionar la infraestructura necesaria para alcanzar los objetivos en las tres perspectivas anteriores. Los indicadores clave de esta perspectiva son la retención del empleado y su productividad, las cuales dependen de su satisfacción en la empresa; para lograr esto, las empresas despliegan estrategias para mejorar el clima laboral, elevar las competencias del personal y desarrollar la infraestructura tecnológica necesaria.

Mapa estratégico: El mapa estratégico es una representación gráfica de relaciones causa-efecto de las estrategias de la empresa. Es fundamental explicar la relación entre los objetivos e indicadores de las perspectivas para que puedan ser gestionadas y convalidadas (Kaplan y Norton, 2000), ver Figura 2.

Figura 2. Mapa estratégico.

Fuente: Kaplan y Norton (2000).

En el ámbito iberoamericano, Rodríguez (2003) asegura que:

La integración de los diferentes procesos en la empresa facilita la visión de la misma como un todo; esta visión global permite llevar a cabo la estructuración de los cuadros de mando, así como la coordinación de las actividades desarrolladas por los diferentes estamentos de la empresa. (p.180)

Sin embargo, a pesar de las ventajas de implementar un sistema de gestión como el CMI, Saldias, Seguel y Torres (2007) mencionan que:

La sola incorporación de las prescripciones de un modelo no es garantía de un mejor desempeño. Se requiere “internalizar” un sistema de trabajo diferente y más completo, donde se tome en cuenta gran parte de los factores que son decisivos para el éxito. (p.65)

METODOLOGÍA

Esta es una investigación de tipo no experimental. La metodología empleada es descriptiva, ya que se busca especificar las propiedades, características y el perfil de la empresa objeto de estudio hacia un análisis de las cuatro perspectivas que conforman el CMI (Hernández, Fernández y Baptista, 2010).

El diseño y posterior implementación del CMI como sistema de gestión empresarial demanda varios meses y años en cualquier empresa. Para el presente caso de estudio, la investigación abarcó tres etapas:

Etapa 1: El análisis de la posición competitiva de la empresa. Se identificaron y analizaron los factores externos que influyen en la empresa (Matriz EFE) ya sea como oportunidades o amenazas. Seguidamente, se realizó el análisis del microentorno a través de la metodología de las cinco fuerzas competitivas (Porter, 2017). El puntaje obtenido demostró que la industria de fabricación de tintas presenta baja atractividad, por lo que es necesario implementar un nuevo modelo de gestión empresarial que permita a la empresa hacer frente a cada fuerza competitiva.

En el análisis interno de la empresa, se identificaron los factores clave clasificados como fortalezas o debilidades a través de la matriz EFI. En el análisis FODA cruzado se resumen los indicadores clave del entorno empresarial y de la capacidad estratégica de una empresa que pueden afectar el desarrollo de la estrategia. Para ello se propone la implementación de cuatro tipos de estrategias de acuerdo a las capacidades actuales de la empresa motivo de estudio: estrategia FO, DO, FA y DA (ver Tabla 1).

|

Tabla 1. FODA cruzado. |

|

|

FORTALEZAS |

DEBILIDADES |

|

F1. Rapidez y atención personalizada a los clientes |

D1. Baja rentabilidad del negocio |

|

F2. Flexibilidad de la empresa para hacer frente a las caídas en la demanda |

D2. Incapacidad del área comercial para incrementar las ventas |

|

F3. Los productos son percibidos por los clientes como de buena calidad |

D3. No cuentan con un sistema de gestión empresarial moderno y adaptado a sus necesidades |

|

F4. El personal cuenta con amplia experiencia, es competente y comprometido |

D4. Baja motivación del personal |

|

F5. Dominio de los procesos de fabricación de los productos |

D5. Limitadas capacidades operativas y financieras |

|

|

D6. Mayores costos de producción con respecto a grandes competidores |

|

|

D7. Competidores con mejor posición de marca en el mercado |

|

OPORTUNIDADES |

AMENAZAS |

|

O1. Apoyo del Estado para el crecimiento de las pymes |

A1. Inestabilidad política |

|

O2. Crecimiento de la industria gráfica a nivel nacional |

A2. Mayor competencia entre proveedores de tintas |

|

O3. Mayor disponibilidad de capital humano calificado |

A3. Percepción de inseguridad ciudadana, delincuencia |

|

O4. Accesibilidad a insumos menos contaminantes de origen nacional |

A4. Avance de la tecnología de materiales, de procesos y de equipos |

|

|

A5. Lanzamiento de productos sustitutos a menor precio y mejor/igual calidad |

|

|

A6. Mayor conciencia de la sociedad respecto a la conservación y protección del medio ambiente |

|

|

A7. Las barreras de entrada a nuevos competidores son cada vez menores |

|

ESTRATEGIA FO (Maxi-Maxi) |

ESTRATEGIA DO (Mini-Max) |

|

FO1: Aprovechar el apoyo del Estado en capacitación, asistencia técnica y financiamiento |

DO1: Implementar un nuevo sistema de gestión empresarial con enfoque en el crecimiento de las ventas y la rentabilidad |

|

|

DO2: Invertir en fortalecer el área comercial y de marketing con nuevo personal y con indicadores clave de gestión |

|

ESTRATEGIA FA (Maxi-Mini) |

ESTRATEGIA DA (Mini-Mini) |

|

FA1: Implementar estrategias de fidelización, posicionamiento de la marca y captación de nuevos clientes a nivel nacional |

DA1: Elaborar e implementar el plan estratégico de la empresa para el corto y mediano plazo |

|

FA2: Implementar las 5S japonesas como técnica de gestión para mejorar la eficiencia en el proceso productivo |

DA2: Reestructurar la empresa e implementar un nuevo sistema de gestión empresarial |

|

FA3: Invertir en Investigación, Desarrollo e Innovación (I+D+i) |

DA3: Evaluar alternativas como la fusión con otras empresas, reducción y venta de activos, venta de la empresa o declaración de quiebra o la liquidación |

Fuente: Elaboración propia.

Con base en la matriz Ansoff (1957), se determinó que la estrategia de crecimiento a implementar sería la de “desarrollo de mercado”, dado que el producto (tintas para la industria gráfica publicitaria) ya existía por lo que no se le consideraba como producto nuevo.

En esta fase, la recolección de datos se realizó mediante entrevistas, análisis de información, observación directa y documentación de la empresa.

Etapa 2: El diseño de los cuatro componentes que conforman el CMI. Con la información recolectada en la fase previa, se procedió a diseñar el CMl (ver Tabla 2).

|

Tabla 2. Diseño del CMI periodo 2019-2021. |

||||||||

|

Visión |

Misión |

|||||||

|

Ser referente en la producción y comercialización de tintas de origen nacional de la mejor calidad en el mercado peruano. |

Somos una empresa peruana especializada en la producción y comercialización de tintas para atender las necesidades de la industria gráfica. |

|||||||

|

Valores |

||||||||

|

Satisfacción del cliente |

Trabajo en equipo |

Innovación |

Liderazgo |

|||||

|

Persp. |

Objetivos estratégicos |

Indicador |

Año base: 2018 |

Año 2019 |

Año 2020 |

Año 2021 |

Responsable |

|

|

Financiera |

Crecimiento del 10% de las ventas en los años 2019, 2020 y 2021 |

Venta anual |

S/ 825 000 |

S/ 907 500 |

S/ 998 250 |

S/ 1 098 075 |

Gerente general |

|

|

Lograr una utilidad neta del 5% de las ventas totales para el año 2019, 8% y 12% para los años 2020 y 2021 |

Utilidad neta anual |

0.53% |

5.00% |

8.00% |

12.00% |

Gerente general |

||

|

Clientes |

Mejorar la satisfacción de los clientes |

Porcentaje de devoluciones |

N/D |

3% |

2% |

1% |

Jefe de ventas |

|

|

Maximizar la rentabilidad por cliente |

Rentabilidad por cliente |

N/D |

30% |

25% |

22% |

Jefe de ventas |

||

|

Ampliar la cartera de clientes |

Nuevos clientes |

N/D |

20% |

20% |

20% |

Jefe de ventas |

||

|

Procesos internos |

Mejorar la calidad del producto |

Alianzas con aliados clave |

N/D |

3 |

3 |

3 |

Gerente general |

|

|

Mejorar la gestión de almacenamiento |

Pérdida de productos terminados |

N/D |

3.00% |

2.00% |

1.00% |

Jefe de producción |

||

|

Elevar la eficiencia operativa |

Planificación horas hombre |

N/D |

120% |

110% |

100% |

Jefe de producción |

||

|

A y D |

Elevar la productividad de los colaboradores |

Productividad de los colaboradores |

N/D |

S/4 000 |

S/7 000 |

S/10 000 |

Gerente general |

|

|

N/D: no disponible. Fuente: Elaboración propia. |

||||||||

Adicionalmente al establecimiento de los objetivos estratégicos, se organizó el equipo responsable de la implementación del CMI cuyo liderazgo fue asumido por el gerente general y dueño de la empresa. En esta fase se consiguió el respaldo directivo al proyecto y se recibió retroalimentación favorable de los directivos y el compromiso de los colaboradores a la propuesta de misión, visión, valores, objetivos y estrategias. En concordancia con lo señalado por Nogueira, Medina, Hernández, Nogueira y Hernández (2009):

Hasta hace pocos años, la alternativa utilizada para medir la eficiencia de la empresa se basaba en el análisis exhaustivo de su información financiera. Las empresas ya no se gestionan solamente a través de sistemas de control de gestión construidos en torno a indicadores y metas financieras que tienen una reducida relación con el progreso en el logro de los objetivos estratégicos de medio y largo plazo. Se requiere de una visión holística de los negocios, de la necesidad de establecer medidas no financieras orientadas hacia el futuro de la organización, como la satisfacción de los recursos humanos o la innovación de nuevos productos y procesos. (p. 223)

La recolección de datos se realizó mediante la lluvia de ideas, la elaboración de flujograma de procesos, el diseño de la matriz de indicadores y del mapa estratégico.

Etapa 3: El periodo de implementación del CMI. Se estimó que la implementación definitiva y asimilación del CMI en toda la organización se realizaría en los años 2019, 2020 y 2021. La primera etapa del periodo de implementación del CMI se llevó a cabo entre enero y setiembre de 2019. En esta etapa se estableció el mecanismo para medir los avances del cumplimiento de los objetivos estratégicos. Si el objetivo alcanzado es menor a lo esperado, se activa una alarma que pinta de color rojo el tablero de control. Si el objetivo alcanzado se encuentra dentro de los parámetros esperados, el tablero se pinta de color amarillo para su respectiva evaluación y seguimiento. Si el objetivo alcanzado es superior a lo estimado, el tablero se pinta de color verde. El tablero de control se muestra en la Tabla 3.

|

Tabla 3. Criterios de evaluación de la implementación del CMI. |

|||||||

|

Objetivo estratégico |

Indicador |

Cálculo |

Medición |

Criterios de evaluación |

|||

|

Perspectiva financiera |

OE1: Lograr una utilidad neta del 5% de las ventas totales para el año 2019, 8% y 12% para los años 2020 y 2021 |

Utilidad neta anual |

Utilidad neta anual año x / Venta anual año x |

Semestral, anual |

Utilidad neta anual igual o menor al 2% |

Utilidad neta anual mayor al 2%, pero menor al 8% |

Crecimiento de la utilidad neta mayor al 8% |

|

OE2: Crecimiento del 10% de las ventas en los años 2019, 2020 y 2021 |

Venta anual |

(Venta anual año 2 - Venta anual año 1) / Venta anual año 1 |

Mensual, anual |

Crecimiento de las ventas menor o igual al 5% |

Crecimiento de las ventas mayor al 5%, pero menor al 10% |

Crecimiento de las ventas mayor al 10% |

|

|

Perspectiva del cliente |

OE3: Mejorar la satisfacción de los clientes |

Porcentaje de devoluciones de productos |

Total de devoluciones por cliente / Total de pedidos por cliente |

Trimestral, anual |

Mayor al 5% |

Menor al 5%, pero mayor al 2% |

Menor al 2% |

|

OE4: Maximizar la rentabilidad por cliente |

Rentabilidad por cliente |

Total de gasto de venta por cliente / Monto de venta por cliente |

Trimestral, anual |

Mayor al 40% |

Menor al 40%, pero mayor al 25% |

Menor al 25% |

|

|

OE5: Ampliar la cartera de clientes |

Nuevos clientes |

Nuevos clientes / Total de clientes |

Mensual, anual |

Crecimiento igual o menor al 10% |

Crecimiento mayor al 10%, pero menor al 20% |

Crecimiento mayor al 20% |

|

|

Perspectiva de los procesos internos |

OE6: Mejorar la calidad del producto |

Alianzas con aliados claves |

N.° de alianzas con proveedores clave/ Total de proveedores |

Anual |

1 |

De 2 a 3 |

Más de 3 |

|

OE7: Mejorar la gestión de almacenamiento |

Pérdida de productos terminados |

Inventario dañado (%) / Total inventario |

Trimestral |

Mayor al 5% |

Entre 1% y 3% |

Menor al 3% |

|

|

OE8: Elevar la eficiencia operativa |

Planificación horas hombre |

N.° de horas utilizadas en la producción / N.° de horas planificadas |

Mensual |

Mayor al 130% |

Entre el 130% y 120% |

Menor al 120% |

|

|

Persp. A y D |

OE9: Elevar la productividad de los colaboradores |

Productividad de los colaboradores |

Utilidad neta anual / N.° de trabajadores |

Anual |

Menos de S/ 3000 por colaborador |

Entre S/ 3001 y S/ 9999 por colaborador |

Más de S/ 9999 por colaborador |

|

Fuente: Elaboración propia. |

|||||||

En esta fase, la recolección de datos se realizó a través de talleres de sensibilización, reuniones de trabajo y actividades de retroalimentación.

RESULTADOS

Los resultados de la implementación del CMI se presentan en el tablero de control en la Tabla 4. A continuación, se consignan las iniciativas estratégicas (IE) implementadas para alcanzar los objetivos de la perspectiva financiera.

· Para el objetivo estratégico “Crecimiento del 10% de las ventas en los años 2019, 2020 y 2021”

IE1: Se fortalecieron las capacidades comerciales del personal del área comercial.

IE2: Se desarrollaron nuevos canales de venta y distribución a nivel nacional.

IE3: Se establecieron alianzas con distribuidores y representantes autorizados.

IE4: Se lanzaron nuevos productos de mayor valor para el cliente.

IE5: Se implementaron medidas para captar nuevos clientes.

· Para el objetivo estratégico “Lograr una utilidad neta del 5% de las ventas anuales en el año 2019, 8% para el año 2020 y 12% para el año 2021”

IE6: Se implementó un nuevo modelo de gestión empresarial con enfoque en el crecimiento de las ventas y utilidades.

IE7: Se optimizó la estructura de costos y se fortaleció la caja de la empresa al establecer una remuneración fija a los miembros de la familia que forman parte de la empresa.

IE8: Se redujeron los niveles de existencias de insumos y productos terminados.

IE9: Se accedió a mejores condiciones de financiamiento y se mejoró la solvencia de la empresa.

|

Tabla 4. Resultados de la implementación del CMI. |

|||||||

|

Perspectiva financiera |

Objetivos estratégicos |

Indicador |

Cálculo |

Ene-Set 2018 |

Ene-Set 2019 |

Evaluación |

|

|

Crecimiento del 10% de las ventas en el año 2019 |

Venta anual |

(Venta año 2 - Venta año 1) / Venta año 1 |

S/ 618 750 |

S/ 730 407 |

18% |

Color verde: Resultado superior al rango normal |

|

|

Utilidad neta del 5% de las ventas en el 2019, 8% y 12% para los años 2020 y 2021 |

Utilidad neta anual |

Utilidad neta año 2 vs. Utilidad neta año 1 |

0.89% |

4.64% |

Incremento de la rentabilidad |

||

|

Perspectiva del cliente |

Mejorar la satisfacción de los clientes |

Porcentaje de devoluciones |

Devoluciones por cliente / Total de pedidos por cliente |

N/D |

6.10% |

Mayor al 5% |

Color rojo: Resultado por debajo de lo esperado |

|

Maximizar la rentabilidad por cliente |

Rentabilidad por cliente |

Gasto de venta por cliente / Monto de venta por cliente |

N/D |

45% |

Mayor al 40% |

||

|

Ampliar la cartera de clientes |

Nuevos clientes |

Nuevos clientes / Total de clientes |

N/D |

22% |

Crecimiento mayor al 20% |

Color verde: Resultado superior al normal |

|

|

Perspectiva de los procesos internos |

Mejorar la calidad del producto |

Alianzas con aliados claves |

N.° de alianzas con proveedores clave |

N/D |

2 |

De 2 a 3 |

Color naranja: Resultado dentro del rango normal |

|

Mejorar la gestión de almacenamiento |

Pérdida de productos terminados |

Inventario dañado (%) / Total inventario |

N/D |

2.30% |

Entre 1% y 3% |

||

|

Elevar la eficiencia operativa |

Planificación horas hombre |

N.° de horas utilizadas en la producción / N.° de horas planificadas |

N/D |

125% |

Entre el 130% y 120% |

||

|

Perspectiva A y D |

Aumentar la productividad de los colaboradores |

Productividad de los colaboradores |

Utilidad neta / N.° de trabajadores |

S/ 554 |

S/ 3392 |

Entre S/ 3001 y S/ 9999 por trabajador |

Color naranja: Resultado dentro del rango normal |

N/D: no disponible.

Fuente: Elaboración propia.

A continuación, se presentan las iniciativas estratégicas implementadas para alcanzar los objetivos de la perspectiva del cliente.

· Para el objetivo estratégico “Mejorar la satisfacción de los clientes”:

IE10: Se mejoraron los procesos de venta y distribución.

· Para el objetivo estratégico “Maximizar la rentabilidad por cliente”

IE11: Se logró incrementar la venta promedio por cliente.

· Para el objetivo estratégico “Ampliar la cartera de clientes”

IE12: Se formuló e implementó un plan de marketing y de ventas.

A continuación, se presentan las iniciativas estratégicas implementadas para alcanzar los objetivos de la perspectiva de los procesos internos.

· Para el objetivo estratégico “Mejorar la calidad del producto”

IE13: Se optimizó el proceso de compras para poder adquirir insumos de mejor calidad a un mejor precio y bajo mejores condiciones de pago.

· Para el objetivo estratégico “Mejorar la gestión de almacenamiento”

IE14: Se implementó un sistema de control de inventarios de productos terminados a la medida de la empresa.

· Para el objetivo estratégico “Elevar la eficiencia operativa”

IE15: Se planificaron los procesos de producción siguiendo las estimaciones de ventas del área comercial.

· Para el objetivo estratégico “Aumentar la productividad de los colaboradores”

IE16: Se fomentó una nueva cultura empresarial centrada en el cumplimiento de objetivos individuales, grupales y organizacionales.

IE17: Se estimuló y recompensó el desempeño sobresaliente.

IE18: Se comenzó a medir el clima laboral y a realizar gestiones para mejorarlo.

IE19: Se realizaron dinámicas grupales para sensibilizar al personal sobre la importancia de su trabajo en la organización.

IE20: Se creó una base de datos con personal calificado y con potencial para ser contratado en diversas posiciones.

De acuerdo con los resultados del diseño e implementación del CMI mostrados en la Tabla 4, se puede afirmar que la implementación del CMI como sistema de gestión empresarial le ha brindado orientación a la empresa objeto de estudio en el corto, mediano y largo plazo. Los resultados obtenidos de la implementación del CMI como sistema de gestión empresarial se aprecian en la rentabilidad, el crecimiento de las ventas, el crecimiento de la cartera de clientes, el monitoreo proactivo del entorno competitivo, el diseño e implementación de estrategias de gestión, y en la nueva cultura empresarial. Por lo expuesto, se determina que la empresa ha mejorado sustancialmente su gestión empresarial, por lo que se concluye que la hipótesis general de la investigación se ha cumplido.

Asimismo, dado que el diseño e implementación del CMI mejoró la gestión empresarial de la empresa en estudio en cuanto al crecimiento de las ventas tal como se observa en la Tabla 5, puede afirmarse que la HE1 también se cumplió.

Tabla 5. Comportamiento de las ventas.

|

Mes |

Monto (S/) |

Variación (%) |

|

|

Año 2018 |

Año 2019 |

||

|

Enero |

56 380 |

54 678 |

-3.02% |

|

Febrero |

79 540 |

86 712 |

9.02% |

|

Marzo |

68 760 |

84 670 |

23.14% |

|

Abril |

77 564 |

75 430 |

-2.75% |

|

Mayo |

85 628 |

96 324 |

12.49% |

|

Junio |

65 340 |

78 643 |

20.36% |

|

Julio |

89 650 |

97 065 |

8.27% |

|

Agosto |

45 908 |

77 356 |

68.50% |

|

Setiembre |

49 980 |

79 529 |

59.12% |

|

Total |

618 750 |

730 407 |

18.05% |

Fuente: Elaboración propia.

|

Tabla 6. Evolución del estado de ganancias y pérdidas. |

|||||

|

|

Periodo de enero a setiembre 2018 (expresado en S/) |

Periodo de enero a setiembre 2019 (expresado en S/) |

Variación 2019 vs. 2018 |

||

|

Ventas |

618 750 |

100% |

730 407 |

100% |

18.05% |

|

(-) Costo de ventas |

363 021 |

58.67% |

324 082 |

44.37% |

-10.73% |

|

Utilidad bruta |

255 729 |

41.33% |

406 326 |

55.63% |

58.89% |

|

(-) Gastos administrativos |

131 240 |

51.32% |

158 142 |

38.92% |

20.50% |

|

(-) Gastos de ventas |

103 673 |

40.54% |

172 851 |

42.54% |

66.73% |

|

Utilidad operativa |

20 816 |

3.36% |

75 333 |

10.31% |

261.89% |

|

(-) Gastos financieros |

12 906 |

62.00% |

26 879 |

35.68% |

108.26% |

|

Resultado antes de impuestos |

7 910 |

1.28% |

48 454 |

6.63% |

512.55% |

|

Impuesto a la renta (30%) |

2 373 |

30.00% |

14 536 |

30.00% |

|

|

Utilidad neta |

5 537 |

0.89% |

33 918 |

4.64% |

512.55% |

Fuente: Elaboración propia.

DISCUSIÓN

A continuación, se analizará y proyectará el comportamiento de los indicadores en las cuatro perspectivas del CMI para todo el año 2019. Se tomarán como base los resultados obtenidos hasta el mes de setiembre.

Proyección de la perspectiva financiera del CMI

Los indicadores muestran una tendencia favorable y se estima que los objetivos estratégicos de esta perspectiva se cumplirán (ver Tabla 7). Tal como se refleja en el mapa estratégico de la empresa, las perspectivas del cliente, de los procesos internos y de aprendizaje y desarrollo tienen un efecto directo (relación de causa y efecto) en los resultados de la perspectiva financiera.

|

Tabla 7. Proyección de la perspectiva financiera al 31.12.2019. |

||||

|

Objetivos estratégicos |

Indicador |

Cálculo |

Ene-Set 2019 |

Proyección 2019 |

|

Crecimiento del 10% de las ventas en los años 2019, 2020 y 2021 |

Venta anual |

(Venta anual año 2 - Venta anual año 1) / Venta año 1 |

18% |

Crecimiento de las ventas mayor al 10% del año anterior |

|

Conseguir una utilidad neta del 5% de las ventas totales para el año 2019, 8% para el año 2020 y 12% para el año 2021 |

Utilidad neta anual |

Utilidad neta año 2 vs. Utilidad neta año 1 |

4.64% |

Utilidad neta con proyección mayor al 5% |

Fuente: Elaboración propia.

Proyección de la perspectiva del cliente del CMI

El nuevo enfoque del área comercial busca generar más ventas mediante el crecimiento de la cartera de clientes y la medición de la rentabilidad y satisfacción del cliente, lo que representa un desafío importante que la empresa deberá superar en los próximos meses o años. Los líderes de la empresa deberán recibir retroalimentación constante para corregir a tiempo las desviaciones que puedan presentarse.

Tal como se muestra en la Tabla 8, puede cumplirse con las metas establecidas en los indicadores “nuevos clientes” y “porcentaje de devoluciones”; sin embargo, mejorar la rentabilidad por cliente le demandará más tiempo a la empresa. Como nuevo sistema de gestión estratégica, el CMI le permitirá a la empresa optimizar la rentabilidad de sus clientes en el corto y mediano plazo.

|

Tabla 8. Proyección de la perspectiva del cliente al 31.12.2019. |

||||

|

Objetivos estratégicos |

Indicador |

Cálculo |

Ene-Set 2019 |

Proyección 2019 |

|

Mejorar la satisfacción de los clientes |

Porcentaje de devoluciones |

Devoluciones por cliente / Total de pedidos por cliente |

6% |

Menor al 5% pero mayor al 3% |

|

Maximizar la rentabilidad por cliente |

Rentabilidad por cliente |

Gasto de venta por cliente / Monto de venta por cliente |

45% |

Mayor al 40% |

|

Ampliar la cartera de clientes |

Nuevos clientes |

Nuevos clientes / Total de clientes |

22% |

Crecimiento mayor al 20% |

Fuente: Elaboración propia.

Proyección de la perspectiva de los procesos internos del CMI

Los indicadores muestran una tendencia favorable y se estima que los objetivos estratégicos de esta perspectiva se cumplirán (ver Tabla 9).

|

Tabla 9. Proyección de la perspectiva de los procesos internos al 31.12.2019. |

||||

|

Objetivos estratégicos |

Indicador |

Cálculo |

Ene-Set 2019 |

Proyección 2019 |

|

Mejorar la calidad del producto |

Alianzas con aliados clave |

N.° de alianzas con proveedores claves/ Total proveedores |

|

Más de 3 |

|

Mejorar la gestión de almacenamiento |

Pérdida de productos terminados |

Inventario dañado (%) / Total inventario |

2.30% |

Entre 1% y 3% |

|

Elevar la eficiencia operativa |

Planificación horas hombre |

N.° de horas utilizadas en la producción / N.° de horas planificadas |

125% |

Entre el 130% y 120% |

Fuente: Elaboración propia.

Los indicadores establecidos en esta perspectiva impulsan la eficiencia de los procesos de compra, fabricación y almacenamiento; asimismo, generan un impacto económico y financiero positivo en la empresa. En los próximos años, el CMI podría consolidarse como sistema abierto de gestión estratégica con capacidad para evaluar y asignar nuevos indicadores a los objetivos estratégicos de esta perspectiva, como por ejemplo alianzas con distribuidores clave, mejora de la rotación de inventarios, mejora de los costos de producción, entre otros.

Proyección de la perspectiva aprendizaje y desarrollo del CMI

La proyección del indicador “productividad de los colaboradores” para el año 2019 es favorable y se estima que esta seguirá incrementándose en los años 2020 y 2021.

Tal como se muestra en la Tabla 10, hasta el mes de setiembre del año 2019, cada trabajador generó alrededor de S/ 3392 de rentabilidad.

|

Tabla 10. Proyección de aprendizaje y desarrollo al 31.12.2019. |

||||

|

Objetivos estratégicos |

Indicador |

Cálculo |

Ene-Set 2019 |

Proyección 2019 |

|

Aumentar la productividad de los colaboradores |

Productividad de los colaboradores |

Utilidad neta / N.° de trabajadores |

S/ 3392 |

Entre S/ 3001 y S/ 9999 por colaborador |

Fuente: Elaboración propia.

Si continúa mejorándose el incremento de la productividad de los colaboradores, la empresa podría asegurar su sostenibilidad en el mercado, además de estar en la capacidad para pagar dividendos a sus accionistas y repartir utilidades a sus colaboradores. De esta manera, se generaría un círculo virtuoso que permitiría mejorar la productividad a nivel organizacional, grupal e individual.

CONCLUSIONES

El diseño y la implementación del CMI mejoró sustancialmente la gestión empresarial en la empresa de fabricación de tintas para el sector gráfico ubicada en la ciudad de Lima.

Las ventas en el periodo enero-setiembre 2019 aumentaron en 18% con respecto al mismo periodo del año anterior. Asimismo, la rentabilidad se incrementó, se pasó de 0.89% al 4.64% de margen neto en el mismo periodo.

La implementación del CMI como sistema de gestión empresarial en la empresa estudiada fortaleció su capacidad para generar mayores ventas.

El CMI como nuevo sistema de gestión empresarial generó cambios en todas las áreas de la empresa, así como en la relación con sus clientes, proveedores y acreedores; en consecuencia, se mejoraron sustancialmente los márgenes de rentabilidad.

Antes de la implementación del CMI, la empresa estudiada se encontraba en una posición interna débil y no era competitiva. Se determinó que su ventaja competitiva radica en fabricar productos de buena calidad a precios competitivos para un segmento de mercado específico. El CMI y sus componentes permitieron alinear los objetivos organizacionales con la estrategia a seguir.

Mediante la implementación del CMI, la empresa en estudio fortaleció su capacidad para monitorear su dinámico entorno competitivo, minimizar las amenazas y aprovechar las oportunidades que se presentan.

AGRADECIMIENTO

Un agradecimiento especial al MBA Bronny Gonzalo Loayza Alvarado por su asesoría en la elaboración del presente artículo.

REFERENCIAS BIBLIOGRÁFICAS

[1] Aguilar, R. (2018). Sistema de gestión basado en el cuadro de mando integral para la mejora de la competitividad de una empresa del sector industrial ubicado en el distrito de Chorrillos. Industrial Data, 21(2), 25-34. https://doi.org/10.15381/idata.v21i2.15600

[2] Ansoff, I. (1957). Strategies for diversification. Harvard Business Review, 35(5), 113-124. Recuperado de http://sgpwe.izt.uam.mx/files/users/uami/sppc/13O/Gestion_y_Control_Estrategico_I/Lectura_10._Ansoff_Igor_Strategies_for_Diversification.pdf

[3] Córdova, L. (2008). Aplicación del Balanced Scorecard como metodología de gestión en las mypes y pymes peruanas. Revista Ingeniería Industrial, (26), 85-97. Recuperado de https://doi.org/10.26439/ing.ind2008.n026.636

[4] David, F. (2008). Conceptos de administración estratégica. México D.F., México: Pearson Educación.

[5] Fayol, H. (1916). Administración industrial y general. París, Francia: Dunod Editeur.

[6] Hernández, R., Fernández, C., y Baptista, P. (2010). Metodología de la investigación. México D.F., México: Mc Graw Hill.

[7] Instituto Nacional de Estadística e Informática (2017). Perú: Estructura Empresarial, 2016. Recuperado de https://www.inei.gob.pe/media/MenuRecursivo/publicaciones_digitales/Est/Lib1445/

[8] Kaplan, R., y Norton, D. (2000). Cuadro de mando integral. Barcelona, España: Gestión 2000.

[9] Koontz, H., Weihrich, H., y Cannice, M. (1994). Administración: una perspectiva global y empresarial. México D.F., México: Mc Grawn Hill.

[10] Niven, P. (2003). El cuadro de mando integral paso a paso. Maximizar la gestión y mantener los resultados. Barcelona, España: Gestión 2000.

[11] Nogueira, D., Medina, A., Hernández, G., Nogueira, C. y Hernández, A. (2009). Control de gestión y cuadro de mando integral: énfasis en la perspectiva financiera - aplicación en una empresa de servicios de informática. Revista de Administração - RAUSP, 44(3), 222-235. Recuperado de https://www.redalyc.org/articulo.oa?id=223417462004

[12] Porter, M. (2017). Ser competitivo. Barcelona, España: Ediciones Deusto.

[13] Rodríguez, R. (2003). El diseño del cuadro de mando integral en empresas agrarias. Revista Iberoamericana de Contabilidad de Gestión, 1(1), 155-180. Recuperado de https://dialnet.unirioja.es/servlet/articulo?codigo=765475

[14] Saldias, N. y Torres, C. (2007). El cuadro de mando integral y los sistemas normativos de gestión. Análisis para la pyme chilena. Revista Ingeniería Industrial, 6(1), 55-68. Recuperado de http://revistas.ubiobio.cl/index.php/RI/article/view/119

[15] Suárez-Espinar, M. J. (2018). Gestión Empresarial: un paradigma del siglo XXI. Revista Científica FIPCAEC, 3(8), 44-64. Recuperado de https://doi.org/10.23857/fipcaec.v3i8.57

Revista Industrial Data 24(2): 53-78 (2021)

DOI: https://doi.org/10.15381/idata.v24i2.18942

ISSN: 1560-9146 (Impreso) / ISSN: 1810-9993 (Electrónico)

Received: 22/10/2020

Accepted: 05/07/2021

Published: 31/12/2021

Design and Implementation of the Balanced Scorecard (BSC) to Improve Business Management in a Lima-based Company that Manufactures Ink for the Graphic Sector

Héctor Peralta Loayza[2]

ABSTRACT

This article presents the research conducted in a small-size Peruvian enterprise with economic, financial and sustainability problems. The balanced scorecard (BSC) was designed and implemented in the company under study as a new business management model. To this end, an internal and external analysis of the company was carried out; the vision, values, objectives and strategic indicators were established; and the owners and collaborators were involved in the implementation of the strategic initiatives. The results obtained from the design and implementation of the BSC showed that sales increased and the profit margin improved compared to the same period of the previous year.

Keywords: Balanced Scorecard, business management, sales, profitability.

INTRODUCTION

According to the report “Perú: Estructura Empresarial, 2016” by the Instituto Nacional de Estadística e Informática (2017), 94% of the total number of companies in Peru are micro-enterprises and 4% are small enterprises. All these companies face an increasingly competitive and dynamic business environment. Business management systems, business models, emergence of new local and/or external competitors, changes in customer preferences, technological effects on the supply chain and production processes, etc., are some of the factors that determine the level of productivity and the ability of companies to compete successfully in the market. Most companies that fail to adapt to these changes are forced out of the market or experience reduced profitability levels that hinder their growth.

Operating in this new competitive and dynamic environment, business owners and managers must implement an adequate business management system that provides direction to the company in the short, medium and long term. An understanding of the ultimate goal of the company makes it possible to determine objectives, develop strategies, seek the best human talent available in the market, and set up an effective system for measuring performance and economic and financial results. As Suárez-Espinar (2018) states:

La gestión empresarial es un rasgo principal que debe tener todo hombre de negocios. La misma dentro del sistema empresarial es un instrumento fundamental para su progreso económico, ya que representa la dinámica de una economía de mercado, que es la que garantiza que la oferta cubra a la demanda en distintas actividades productivas, creando conjuntamente procedimientos que hacen que los costos bajen continuamente y beneficien al consumidor [Business management is a key feature that every businessman is expected to master. Within the business system, it is a fundamental instrument for economic progress as it represents the dynamics of a market economy, which guarantees that supply meets demand in different productive activities, jointly creating procedures that constantly lower costs and benefit the consumer]. (p. 45)

Similarly, Aguilar (2018) emphasizes that “Los sistemas de gestión permiten a las empresas desarrollar sus actividades de una forma coherente y estructurada que se orienta al logro de la mejora continua que beneficia a la organización en términos competitivos [Management systems allow companies to carry out their operations in a coherent and structured way, focused on achieving continuous improvement that benefits the organization in competitive terms]” (p. 26).

A common characteristic that many small-size Peruvian enterprises share is the lack of a business management model that allows them to improve their productivity and competitiveness. The Balanced Scorecard (BSC) is a modern and effective tool for improving the business management of any profit and non-profit company, so its study is relevant for the improvement of business management and production lines. According to Córdova (2008):

El Balanced Scorecard proporciona una serie de medidas diseñadas para unir la brecha entre la gran visión de la empresa y las acciones del día a día de los empleados. Ayuda a asegurar que los sistemas internos y los procesos estén orientados hacia la satisfacción del cliente y el desempeño financiero [The Balanced Scorecard offers a series of measures designed to bridge the gap between the company’s grand vision and employees’ everyday actions. It helps ensure that internal systems and processes are oriented toward customer satisfaction and financial performance]. (p.89)

This study was carried out in a small-size family business with more than 10 years of experience as a supplier of ink for the Peruvian graphic industry. This company had no business management system in place; in recent years, it experienced serious problems increasing its sales volumes and achieving economic and financial sustainability. Considering the problematic situation of the company, to what extent will the implementation of the BSC improve the management of the company under study?

The objective of this study is to improve business management, which would be reflected mainly in the increase in sales and profitability of the company in the short and medium term. The following general hypothesis was formulated based on the above: The design and implementation of the BSC improves the business management of the company under study. The following specific hypotheses were also proposed:

HE1: The design and implementation of the BSC improves business management in terms of sales growth of the company under study.

HE2: The design and implementation of the BSC improves business management in terms of profitability of the company under study.

This research provides new knowledge through the methodology used and the results obtained from the design and application of the BSC in the company under study. Specifically, in the field of strategy and management of small industrial companies, such knowledge is novel and can be replicated in companies with similar characteristics.

This research is justified in a pragmatic way as its main beneficiaries are the company in general and its owners and workers in particular. It is also justified in a theoretical way as it delves into the field of management and the various management tools, such as the strategic plan, the analysis of the macro and micro business environment, the structure and strategic management of companies, and the BSC, among others. The methodology used, and the findings, conclusions and recommendations obtained may have a positive impact on the company under study in the short and medium term. It may also serve as a benchmark for other research with similar characteristics, and/or may be replicated in other Peruvian companies of equal, smaller or larger size in either the same or a different economic sector.

The study, design and implementation of the BSC were supported by the owners and collaborators of the company; nevertheless, the company’s name will not be disclosed for reasons of confidentiality.

THEORETICAL FRAMEWORK

To address the BSC, the emergence of management theory within the history of social disciplines must be reviewed. In this regard, there are several definitions of management, one of which is that of Fayol (1916), who states that “Management is to forecast, to organize, to command, to co-ordinate and to control” (p. 7). Koontz, Weihrich and Cannice (2012) define it as “the process of designing and maintaining an environment in which individuals, working in groups, efficiently accomplish selected aims” (p. 4).

Management sciences have evolved under several approaches such as the classical approach, the humanistic approach and the neoclassical approach. Following the end of World War II, business managers began to stress the importance of factors they could not control and affected the company, such as uncertainty, risk, instability and the ever-changing environment. This led to the emergence of strategic planning. In the 1990s, strategic management emerged, based on the theoretical and academic sources of strategic planning. For David (2008), strategic management involves thinking about the future (strategic planning) and creating the future (responding quickly by being flexible, creative and innovative). The BSC emerged in the United States, within modern, strategically-managed organizations as a successful method of business management. Its creators were Robert Kaplan, a Harvard University accounting professor, and David Norton, a business consultant at Nolan Norton. In 1990, Kaplan and Norton became convinced that financial measures of business activity were becoming obsolete; this insight prompted them to conduct a study to analyze new methods for measuring performance and results. A dozen heavy industry and high-tech companies participated in this study called “Measuring Performance in the Organization of the Future: A Research Study”.

Kaplan and Norton (2000) state that the BSC evolved from a system of indicators improved to measure performance, to become a central management system; they point out that “The balanced scorecard provides executives with a comprehensive framework that translates a company’s vision and strategy into a coherent set of performance measures” (p.37).

The BSC has been used by manufacturing, service, profit and non-profit, public and private companies both in developed and developing countries. As years passed by, the BSC evolved into a management tool. Initially, it was used for two purposes: measuring the work performed by the company and, later on, for implementing the company’s strategy.

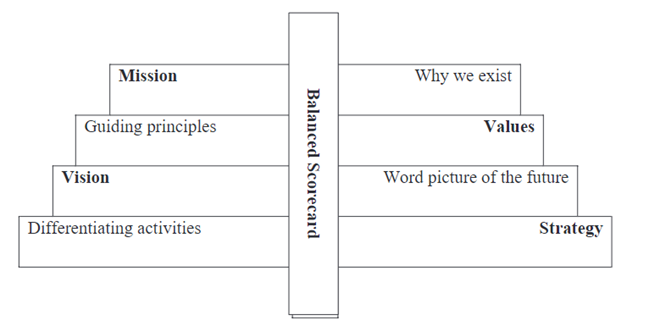

According to Niven (2003), “The core elements of any effective Balanced Scorecard are mission, values, vision, and strategy” (p. 17). He adds that “The Balanced Scorecard translates our vision and strategy into a coherent set of measures in four balanced perspectives” (p. 44).

Kaplan and Norton (2000) add that, “Además de una visión compartida, el Cuadro de Mando Integral establece un modelo común de actuación y comunica un enfoque holístico a la vinculación de esfuerzos y logros individuales con los objetivos de la unidad de negocio [More than a shared vision, the Balanced Scorecard establishes a common pattern of performance and conveys a holistic approach to linking individual efforts and achievements to business unit goals] (p. 266), see Figure 1.

Figure 1. The BSC Translates Mission, Values, Vision and Strategy.

Source: Niven (2003).

Definition: The BSC is a long-term strategic management system for all types of organizations, which links the organization’s strategy with operations and their respective managers through strategic maps, indicators, goals and strategic actions.

Perspectives of the BSC

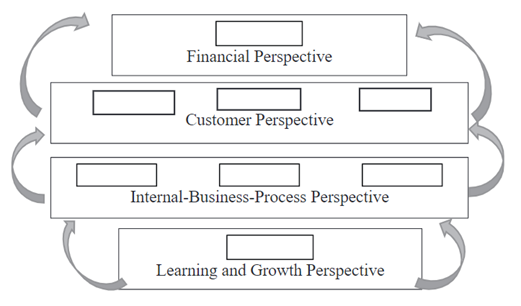

The BSC comprises four perspectives which are applied to the company under study (Kaplan & Norton, 2000):

· Financial Perspective. Financial performance measures indicate whether the implementation of strategy in a company contributes to its improvement through objectives, indicators and strategic actions. There are three strategic themes in the financial perspective: revenue growth and mix, cost reduction/productivity improvements, and asset utilization/investment strategy. The objectives and indicators are related to the company’s profitability, return on investment, return on assets, among others.

· Customer Perspective. It allows companies to compare their customers' key indicators (satisfaction, retention, acquisition and profitability) against the customer and market segments in which the company operates. Also, it allows the identification and measurement of customer value propositions. Core indicators include market share, customer acquisition, customer satisfaction and customer profitability.

· Internal-Business-Process Perspective. Company managers identify the most critical processes related to the achievement of shareholder and customer objectives. Objectives and indicators are thus translated into strategies aimed at satisfying shareholder and selected customer expectations. The indicators of this perspective include: brand, new products and services management, procurement leadership, post-sales service, etc.

· Learning and Growth Perspective (L & G). It develops objectives and indicators to drive the learning and growth of the organization and its employees. The objectives of this perspective provide the necessary infrastructure to achieve the objectives outlined in the previous three perspectives. The key indicators of this perspective are employee retention and productivity, which depend on employee satisfaction within the company. Companies use strategies to improve the work environment, enhance employee skills and develop the necessary technological infrastructure for this purpose.

Strategy Map: A strategy map is a graphic representation of the cause-and-effect relationships of the company’s strategies. The relationship between the objectives and indicators of the perspectives must be explained so that they can be managed and validated (Kaplan and Norton, 2000), see Figure 2.

Figure 2. Strategy Map.

Source: Kaplan y Norton (2000).

In the Ibero-American context, Rodríguez (2003) states that:

La integración de los diferentes procesos en la empresa facilita la visión de la misma como un todo; esta visión global permite llevar a cabo la estructuración de los cuadros de mando, así como la coordinación de las actividades desarrolladas por los diferentes estamentos de la empresa. [The integration of the different processes in the company facilitates the vision of the company as a whole. This global vision allows the structuring of the scorecards, as well as the coordination of the activities undertaken by the different company area] (p.180)

Nonetheless, in spite of the advantages of implementing a management system such as the BSC, Saldias, Seguel, and Torres (2007) mention that:

La sola incorporación de las prescripciones de un modelo no es garantía de un mejor desempeño. Se requiere “internalizar” un sistema de trabajo diferente y más completo, donde se tome en cuenta gran parte de los factores que son decisivos para el éxito [The sole incorporation of a model’s specifications does not guarantee an improvement in performance. A different and more complete work system, where a large part of the factors that are decisive for success are taken into account, must be “internalized”]. (p.65)

METHODOLOGY

This is a non-experimental study. A descriptive methodology is used, as it seeks to specify the properties, characteristics and profile of the company under study by analyzing the four perspectives that make up the BSC (Hernández, Fernández, & Baptista, 2010).

The design and subsequent implementation of the BSC as a business management system takes several months and years to complete in any given company. For this case study, the research consisted of three stages:

Stage 1: Analysis of the company’s competitive position. The external factors that influence the company were identified and analyzed (EFE Matrix) either as opportunities or threats. Next, the microenvironment was analyzed using the five competitive forces methodology (Porter, 2017). Based on the score obtained, the ink manufacturing industry has low attractiveness. A new business management model must therefore be implemented to enable the company to address each competitive force.

During the company’s internal analysis, the key factors classified as strengths or weaknesses were identified using the EFI matrix. The cross SWOT analysis summarizes the key indicators of the business environment and the strategic capabilities of a company that may affect the development of the strategy. Based on the current capabilities of the company under study, four types of strategies are proposed: SO, WO, ST and WT strategies (see Table 1).

Table 1. Cross SWOT Analysis.

|

STRENGTHS |

WEAKNESSES |

|

S1. Efficiency and personalized customer service |

W1. Low business profitability |

|

S2. Company flexibility to cope with downturns in demand |

W2. Inability of the commercial area to increase sales |

|

S3. Customers perceive the products as being of good quality |

W3. Lack of a modern business management system adapted to their needs |

|

S4. Experienced, competent, and committed personnel |

W4. Lack of motivated staff |

|

S5. Proficiency in product manufacturing processes |

W5. Reduced operational and financial capabilities |

|

|

W6. Higher production costs compared to large competitors |

|

|

W7. Competitors with better brand position in the market |

|

OPPORTUNITIES |

THREATS |

|

O1. Government support for SME growth |

A1. Political instability |

|

O2. Growth of the graphic industry at the national level |

A2. Increased competition among ink suppliers |

|

O3. Increased availability of qualified human capital |

A3. Perception of citizen insecurity, delinquency, and crime |

|

O4. Access to less polluting inputs of national origin |

A4. Avance de la tecnología de materiales, de procesos y de equipos |

|

|

A5. Introduction of substitute products at lower prices and better/equal quality |

|

|

A6. Increased awareness of society regarding the conservation and protection of the environment |

|

|

A7. Increasingly fewer barriers to entry for new competitors |

|

SO “Maxi-Maxi” Strategy |

WO “Mini-Maxi” Strategy |

|

SO1: Leverage government support for training, technical assistance and financing |

SO1: Implement a new business management system with a focus on sales growth and profitability |

|

|

SO2: Invest in strengthening the sales and marketing areas by incorporating new personnel and key management indicators |

|

ST “Maxi-Mini” Strategy |

WT “Mini-Mini” Strategy |

|

ST1: Implement strategies for customer loyalty, brand positioning and attracting new clients nationwide |

WT1: Develop and implement the company’s strategic plan for the short and medium term |

|

ST2: Implement the Japanese 5S as management technique to improve efficiency in the production process |

WT2: Restructure the company and implement a new business management system |

|

ST3: Invest in Research, Development and Innovation (R+D+i) |

WT3: Consider alternatives such as merging with other companies, downsizing and selling assets, selling the company or declaring bankruptcy or liquidation |

Source: Prepared by the author.

The Ansoff matrix (1957) was used to determine that the growth strategy to be implemented would be “Market Development”, based on the fact that the product (inks for the graphic advertising industry) already existed, and therefore was not considered a new product.

Data was gathered via surveys, information analysis, direct observation and documentation of the company.

Stage 2: Design of the four components that make up the BSC. Based on the information collected in the previous phase, the BSC was designed (see Table 2).

Table 2. Design of the BSC for the period 2019-2021.

|

Vision |

Mission |

|||||||

|

To be the leader in the production and commercialization of the best quality domestically-produced inks in the Peruvian market. |

We are a Peruvian company specialized in the production and commercialization of inks to meet the needs of the graphic industry. |

|||||||

|

Values |

||||||||

|

Customer Satisfaction |

Teamwork |

Innovation |

Leadership |

|||||

|

Perspective |

Strategic Objectives |

Indicator |

Base Year: 2018 |

Year 2019 |

Year 2020 |

Year 2021 |

Person in Charge |

|

|

Financial |

Sales growth of 10% in 2019, 2020 and 2021 |

Annual sales |

S/ 825 000 |

S/ 907 500 |

S/ 998 250 |

S/ 1 098 075 |

General Manager |

|

|

Achieve net income of 5% of total sales in 2019, 8% in 2020 and 12% in 2021 |

Annual net income |

0.53% |

5.00% |

8.00% |

12.00% |

General Manager |

||

|

Customer |

Improve customer satisfaction |

Percentage of returned products |

N/A |

3% |

2% |

1% |

Sales Manager |

|

|

Maximize profitability per customer |

Profitability per customer |

N/A |

30% |

25% |

22% |

Sales Manager |

||

|

Expand customer base |

New customers |

N/A |

20% |

20% |

20% |

Sales Manager |

||

|

Internal-Business-Process |

Improve product quality |

Alliances with key partners |

N/A |

3 |

3 |

3 |

General Manager |

|

|

Improve warehouse management |

Loss of finished products |

N/A |

3.00% |

2.00% |

1.00% |

Production Manager |

||

|

Improve operational efficiency |

Man-hour planning |

N/A |

120% |

110% |

100% |

Production Manager |

||

|

L & G |

Improve employee productivity |

Employee productivity |

N/A |

S/4000 |

S/7000 |

S/10 000 |

General Manager |

|

|

N/A: Not Available. Source: Prepared by the author. |

||||||||

In addition to establishing the strategic objectives, the team responsible for the implementation of the BSC was organized and led by the general manager and owner of the company. During this stage, the project received favorable feedback from management and the commitment of the collaborators to the proposed mission, vision, values, objectives and strategies. In accordance with Nogueira, Medina, Hernández, Nogueira and Hernández (2009):

Hasta hace pocos años, la alternativa utilizada para medir la eficiencia de la empresa se basaba en el análisis exhaustivo de su información financiera. Las empresas ya no se gestionan solamente a través de sistemas de control de gestión construidos en torno a indicadores y metas financieras que tienen una reducida relación con el progreso en el logro de los objetivos estratégicos de medio y largo plazo. Se requiere de una visión holística de los negocios, de la necesidad de establecer medidas no financieras orientadas hacia el futuro de la organización, como la satisfacción de los recursos humanos o la innovación de nuevos productos y procesos [Up until recently, company efficiency was measured on the basis of an exhaustive analysis of their financial information. Companies are no longer managed solely through management control systems built around financial indicators and goals that have little relation with the achievement of medium- and long-term strategic objectives. Instead, a holistic view of the business is required, as well as the need to establish non-financial measures oriented towards the future of the organization, such as human resource satisfaction or innovation of new products and processes]. (p. 223)

Data was gathered via brainstorming, development of process flow charts, design of the indicator matrix and the strategy map.

Stage 3: Implementation period of the BSC. The final implementation and assimilation of the BSC throughout the organization was estimated to take place in 2019, 2020 and 2021. The first stage of the BSC implementation period took place between January and September 2019. In this stage, the mechanism for measuring progress in meeting the strategic objectives was established. If the achieved target is lower than expected, an alarm is triggered and the dashboard turns red. If the objective achieved is within the expected parameters, the dashboard turns yellow for evaluation and follow-up. If the objective achieved is higher than expected, the dashboard turns green. The dashboard is shown in Table 3.

Table 3. Evaluation Criteria for the implementation of the BSC.

|

Strategic Objective (StO) |

Indicator |

Calculation |

Measurement |

Evaluation Criteria |

|||

|

Financial Perspective |

StO1: Achieve a net income of 5% of total sales in 2019, 8% in 2020 and 12% in 2021 |

Annual net income |

Annual net income year X / Annual sale year X |

Biannually, annually |

Annual net income equal to or less than 2% |

Annual net income greater than 2%, but less than 8% |

Net income growth greater than 8% |

|

StO2: Sales growth of 10% in the years 2019, 2020 and 2021 |

Annual sales |

(Annual sales year 2 - Annual sales year 1) / Annual sales year 1 |

Monthly, annually |

Sales growth less than or equal to 5% |

Sales growth greater than 5%, but less than 10% |

Sales growth greater than 10% |

|

|

Customer Perspective |

StO3: Improve customer satisfaction |

Percentage of returned products |

Total number of returned products per customer / Total number of orders per customer |

Quarterly, annually |

Greater than 5% |

Less than 5%, but greater than 2% |

Less than 2% |

|

StO4: Maximize profitability per customer |

Profitability per customer |

Total selling expenses per customer / Sales amount per customer |

Quarterly, annually |

Greater than 40% |

Lower than 40%, but greater than 25% |

Lower than 25% |

|

|

StO5: Expand customer base |

New customers |

New customers / Total customers |

Monthly, annually |

Growth equal to or less than 10% |

Growth greater than 10%, but less than 20% |

Growth greater than 20% |

|

|

Internal-Business-Process Perspective |

StO6: Improve product quality |

Alliances with key partners |

No. of alliances with key suppliers / Total number of suppliers |

Annually |

1 |

Between 2 and 3 |

More than 3 |

|

StO7: Improve warehouse management |

Loss of finished products |

% Damaged inventory / Total inventory |

Quarterly |

Greater than 5% |

Between 1% and 3% |

Less than 3% |

|

|

StO8: Improve operational efficiency |

Man-hour planning |

No. of hours used in production / No. of planned hours |

Monthly |

Greater than 130% |

Btween 130% and 120% |

Less than 120% |

|

|

L & G Perspective |

StO9: Improve employee productivity |

Employee productivity |

Annual net profit / No. of workers |

Annually |

Less than S/ 3000 per employee |

Between S/ 3001 and S/ 9999 per employee |

More than S/ 9999 per employee |

|

Source: Prepared by the author. |

|||||||

Data was gathered in this phase from awareness-raising workshops, work meetings and feedback activities.

RESULTS

Table 4 shows the results of the implementation of the BSC. The strategic initiatives (SI) implemented to achieve the objectives of the Financial Perspective are shown below.

· For strategic objective “Growth sales of 10 % in 2019, 2020 and 2021”

IE1: Sales capabilities of the commercial area staff were strengthened.

IE2: New sales and distribution channels were developed nationwide.

IE3: Established alliances with distributors and authorized representatives.

IE4: New products of greater value to the client were launched.

IE5: Measures to attract new customers were implemented.

· For the strategic objective “Achieve a net income of 5% of annual sales by 2019, 8% by 2020 and 12% by 2021”

SI6: A new business management model focused on sales and profit growth was implemented.

SI7: The cost structure was optimized and the company’s cash flow was strengthened by establishing a fixed remuneration for family members who are part of the company.

SI8: Inventory levels of inputs and finished products were reduced.

SI9: Better financing conditions were obtained and the company’s solvency was improved.

Table 4. Results of the implementation of the BSC.

|

Financial Perspective |

Strategic Objectives |

Indicator |

Calculation |

Jan-Set 2018 |

Jan-Set 2019 |

Evaluation |

|

|

Sales growth of 10% in 2019 |

Annual sales |

(Sale year 2 - Sale year 1) / Sale year 1 |

S/ 618 750 |

S/ 730 407 |

18% |

Green: Result above normal range |

|

|

Net profit of 5% of sales in 2019, 8% in 2020 and 12% in 2021 |

Annual net income |

Net profit year 2 vs. Net profit year 1 |

0.89% |

4.64% |

Increase in profitability |

||

|

Customer Perspective |

Improve customer satisfaction |

Percentage of returned products |

Returned products per customer / Total orders per customer |

N/A |

6.10% |

Greater than 5%. |

Red: Result below the expected range |

|

Maximize profitability per customer |

Profitability per customer |

Sales expenses per customer / Sales amount per customer |

N/A |

45% |

Greater than 40%. |

||

|

Expand customer base |

New customers |

New customers / Total customers |

N/A |

22% |

Greater than 20% growth |

Green: Result above the normal range |

|

|

Internal-Business-Process Perspective |

Improve product quality |

Alliances with key partners |

No. of alliances with key suppliers |

N/A |

2 |

From 2 to 3 |

Orange color: Result within normal range |

|

Improve warehouse management |

Loss of finished products |

Damaged inventory (%) / Total inventory |

N/A |

2.30% |

Between 1% and 3% |

||

|

Increase operational efficiency |

Man-hour planning |

No. of hours used in production / No. of planned hours |

N/A |

125% |

Between 130% and 120 |

||

|

L & G Perspective |

Improve employee productivity |

Employee productivity |

Net profit / No. of workers |

S/ 554 |

S/ 3392 |

Between S/ 3001 and S/ 9999 per employee |

Orange: Result within normal range |

N/A: Not Available.

Source: Prepared by the author.

The strategic initiatives (SI) implemented to achieve the objectives of the Customer Perspective are shown below.

· For strategic objective “Improve customer satisfaction”

SI10: Sales and distribution processes were improved.

· For strategic objective “Maximize profitability per customer”

SI11: Average sales per client were increased.

· For strategic objective “Expand customer base”

SI12: A marketing and sales plan was drawn up and implemented.

The strategic initiatives (SI) implemented to achieve the objectives of the Internal-Business-Process Perspective are shown below.

· For strategic objective “Improve product quality”

SI13: The purchasing process was optimized to be able to acquire better quality inputs at a better price and under better payment conditions.

· For strategic objective “Improve warehouse management”

SI14: A customized inventory control system for finished products was implemented.

· For strategic objective “Improve operational efficiency”

SI15: Production processes were planned following the sales estimates of the sales area.

The strategic initiatives (SI) implemented to achieve the objectives of the Learning and Growth Perspective are shown below.