QUIPUKAMAYOC 26(52) SETIEMBRE-DICIEMBRE, 2018: 3-9

ISSN: 1609-8196 (versión electrónica) / 1560-9103 (versión impresa)

Código DOI: http://dx.doi.org/10.15381/quipu.v26i52.13375

Facultad de Ciencias Contables - UNMSM

DIVERSIFICATION AND GARCH VOLATILITY EFFECT IN INVESTMENT PORTFOLIOS

Pedro Pablo Chambi Condori

Universidad Nacional Jorge Basadre Grohmann

Tacna, Perú

Correo electrónico: ppchc2017@gmail.com

RESUMEN

Objetivo: Demostrar la incidencia de la diversificación en la reducción de la volatilidad estocástica en un portafolio de inversión. Método: Es un tipo de investigación cuantitativa, causal y explicativa que tiene como base la cuantificación y análisis estadística de series de tiempo financieras de activos financieros que cotizan en la Bolsa de Valores de Lima en el periodo 2014 -2017. Resultados: La muestra seleccionada estuvo conformado por 8 títulos que forman parte del Índice Selectivo de la Bolsa de Valores de Lima, series de tiempo financieras con las que se ha organizado cinco portafolios de inversión variando en cada uno de ellos el número de títulos y registrando la varianza para cada caso a las que se ha aplicado el análisis estadístico descriptivo, obteniendo la rentabilidad esperada y su volatilidad GARCH. Conclusiones: En la estructuración de carteras de inversión, aplicando la teoría de diversificación, el efecto reducción de la volatilidad es de singular importancia para los agentes estructuradores de inversión y para los agentes inversionistas, dado que contribuye al objetivo de minimización del riesgo y la maximización de la rentabilidad. Las técnicas y las herramientas cuantitativas disponibles, permiten realizar modelación, pronósticos y simulaciones, como los modelos de optimización y determinación de volatilidad que contribuyen a los involucrados en la óptima organización de carteras de inversión.

Palabras clave: Diversificación, volatilidad, rentabilidad, portafolios, inversión.

Keywords: Diversification, volatility, profitability, portfolios and investment.

INTRODUCCIÓN

Cuando un agente inversionista decide efectuar inversiones en activos financieros de renta variable es de vital importancia el conocer dos indicadores muy importantes: la rentabilidad esperada y el riesgo, además, el comportamiento histórico de cada uno de los valores en conexión con el análisis técnico, es también igual de importante el pronóstico de la rentabilidad y de la volatilidad de cada uno de los títulos que conforman una cartera de inversiones, para lo que es preciso obtener modelos que nos permitan obtener pronósticos de los indicadores que interesan a los tomadores de decisión en temas de carteras de inversión, bajo el supuesto de que cada título es una serie de tiempo del tipo no estacionario, autoregresivo y de heterocedasticidad condicionada. El aspecto de la experiencia empírica que se presenta en el estudio, consiste en la construcción de una diversidad de carteras de inversión, buscando demostrar por un lado el efecto de la diversificación en el riesgo de cartera de inversiones y, por otro lado, el modelamiento de la rentabilidad y la volatilidad de cada uno de los títulos que conforman una determinada cartera de inversión.

Graham, Smart y Megginson (2011) refieren que, en relación a la organización de un portafolio de inversión con activos financieros de renta variable, el hecho de agregar más títulos a una cartera de inversión para reducir la volatilidad de ésta, por otro lado, el beneficio gradual de agregar más títulos disminuye a medida que el número de títulos aumenta.

Barra (2008), sostiene que el proceso de diversificación de un portafolio de inversión con activos de renta variable, denota que la diversificación conduce a la maximización de la rentabilidad y a la minimización del riesgo de la cartera en referencia.

Markowitz (1991), refiere que, la selección de cartera de inversiones con activos financieros que busca la maximización de la rentabilidad para un determinado nivel máximo de riesgo aceptable y, por otro lado, la minimización de exposición al riesgo mediante la metodología probabilística para una rentabilidad mínima esperada, consiste en agregar cada vez más títulos para ir reduciendo la volatilidad de la cartera, siendo el aporte más importante en la diversificación de la cartera de inversiones.

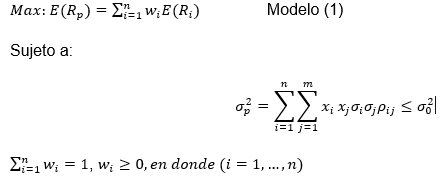

La formulación matemática del modelo primal de Markowitz (1991), el que se expone en el modelo (1), que consiste en determinar las proporciones de w_i que maximizan la rentabilidad esperada del portafolio de inversiones para un determinado nivel máximo de riesgo admitido:

Donde n es el número de activos que intervienen en la conformación del portafolio de inversiones, ![]() es la rentabilidad esperada de cada uno de los componentes del portafolio, es la proporción del presupuesto que ha asignado el inversionista al activo

es la rentabilidad esperada de cada uno de los componentes del portafolio, es la proporción del presupuesto que ha asignado el inversionista al activo ![]() es la varianza de la rentabilidad del portafolio de inversiones, , es la varianza máxima admitida.

es la varianza de la rentabilidad del portafolio de inversiones, , es la varianza máxima admitida.

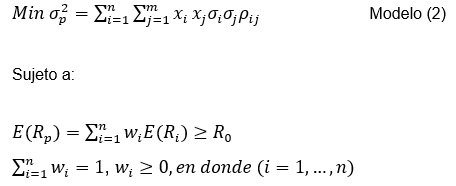

Por otro lado, la formulación matemática dual alternativa consiste en determinar las ponderaciones que minimizan la varianza del portafolio de inversiones, que tiene como restricciones a una rentabilidad mínima requerida para el portafolio.

En donde es la rentabilidad mínima requerida.

Siguiendo cualquiera de los modelos mencionados en líneas arriba, consiste en encontrar una óptima combinación de componentes de una cartera de inversiones que minimizan la varianza del portafolio (modelo 2).

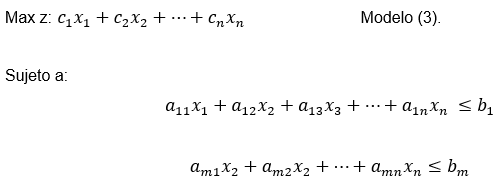

Por otro lado, el modelo de programación lineal, podría ser de utilidad para encontrar una combinación óptima de un conjunto de títulos, tal cual se enuncia en el modelo (3).

García (2013), sostiene que la diversificación del riesgo enfatiza a tres factores que determinan el riesgo: las proporciones en que intervienen los títulos, el riesgo de cada título, y la covarianza con los demás componentes de la cartera de inversión.

Sydsaeter, Hammond y Carvajal (2011).

,

,

![]() en donde c denota la rentabilidad de cada título, a es el precio del título, x es la cantidad de títulos, b es el presupuesto asignado. (p.611).

en donde c denota la rentabilidad de cada título, a es el precio del título, x es la cantidad de títulos, b es el presupuesto asignado. (p.611).

Enders (2015) afirma que, el primer paso en el modelamiento de series temporales GARCH consiste en determinar la media de la serie de tiempo.

Muñoz y Torres (2014), puntualizan la adecuada estimación de la volatilidad, teniendo en cuenta que las series financieras presentan variaciones en el tiempo, fenómeno al que se le llama heterocedasticidad, plantea el uso de los modelos ARCH (autoregresive conditional heteroscedasticity) y GARCH (Generalised autoregresive conditional heteroscedasticity). Enders (2015) refiere sobre los modelos ARCH están diseñados para modelar y pronosticar la volatilidad de series temporales financieras, cuya ecuación es el que se presenta a continuación:

![]()

La pregunta de investigación es:

¿De qué manera el efecto diversificación incide en la minimización de la volatilidad GARCH del portafolio de inversión?

El número de títulos que intervienen en la conformación de una cartera de inversión tiene incidencia indirecta en el riesgo del portafolio de inversión. La rentabilidad de los activos financieros de renta variable describe en el tiempo volatilidad del tipo autoregresivo de heterocedasticidad condicionada.

Uno de los objetivos de la investigación es, describir la importancia de la diversificación de una cartera de inversiones, con el objetivo de minimizar el riesgo y la maximización de la rentabilidad de una cartera de inversiones. Además, demostrar que el seguimiento a la dinámica de la rentabilidad y la volatilidad de los activos financieros de renta variable que cotizan en la Bolsa de Valores de Lima, permite seleccionar una cartera de inversión con los mejores componentes que contribuyan a la maximización de la rentabilidad y minimización de riesgo.

MATERIAL Y MÉTODOS

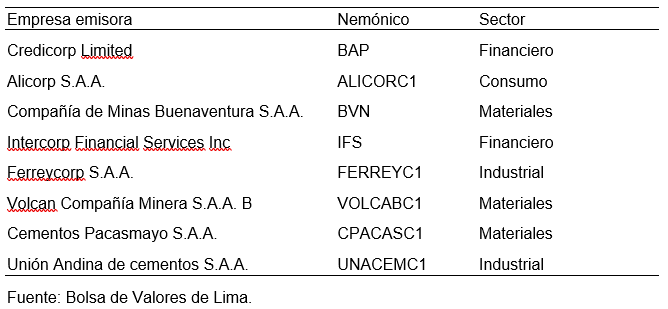

De los 15 activos que conforman el índice selectivo de la Bolsa de Valores de Lima se evalúan el comportamiento de los 8 títulos seleccionados, teniendo en cuenta la frecuencia de negociación que han mostrado cada uno de los títulos en el periodo 2014 a 2017, siguiendo los criterios de selección: la correlación entre los valores candidatos a conformar la cartera, la rentabilidad, el coeficiente de variación y beta de cada uno de ellos.

Se selecciona por convención las 8 acciones que incluye el índice selectivo de la Bolsa de Valores de Lima, al precio de cierre de su cotización diaria, desde enero del 2014 a diciembre del 2017. Las que se expone en la tabla 1.

Acciones que listan en la Bolsa de Valores de Lima

RESULTADOS

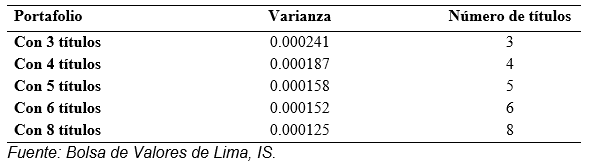

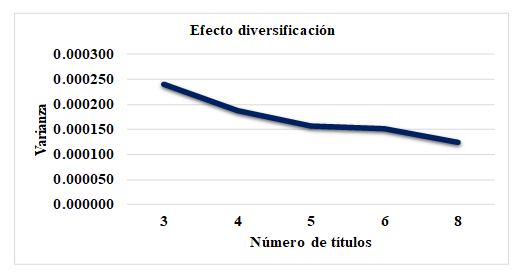

Para la demostración del efecto diversificación en la rentabilidad de una cartera de inversión, se han organizado 5 carteras: la primera con tres títulos, la segunda con 4 títulos, la tercera con 5 títulos, la cuarta con 6 títulos y la quinta con 8 títulos, cuyos resultados de varianza ante el agregado de número de títulos en cada portafolio se expone en la tabla 2.

Efecto diversificación

Tal cual se puede visualizar en los resultados presentados en la tabla 2, se puede apreciar que en la medida que se han venido agregando más títulos a la cartera de inversión ha venido disminuyendo la varianza. Así, cuando la cartera de inversión estaba conformada con 4 títulos la varianza tenía valor de 0.000187, la misma cartera ya ampliada con 8 títulos, la varianza ha disminuido hasta 0.000125, el comportamiento que se viene mencionando se aprecia en forma ilustrativa en la figura 1. Por tanto, en concordancia con la teoría del portafolio de Markowitz (1991) se puede confirmar que el número de activos que intervienen en la conformación de una cartera de inversión tiene incidencia indirecta en la varianza de la cartera, tal como se muestra la ilustración de la figura 1.

Figura 1 : Efecto diversificación

Fuente: Bolsa de Valores de Lima, IS.

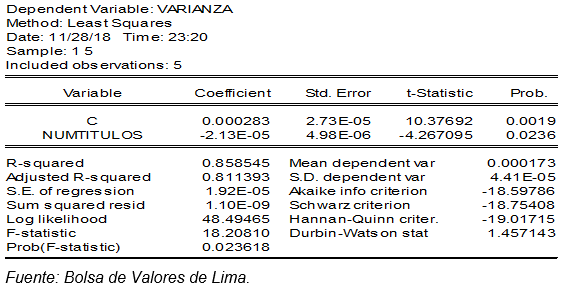

Tabla 3.

Relación de Varianza con Número de Títulos.

Modelo causal:

Con los datos obtenidos y mostrados en la tabla 3, se expresa el modelo que se escribe a continuación:

Varianza = 0.000283 – 0.000021(número de títulos) + e

Para la evaluación de los coeficientes se tiene en cuenta los estadísticos Pvalor, cuyos resultados calculados son menores a 0.05 y T_estadísticos calculados a 95% de confianza son mayor a T_teórica, por tanto, se concluye que el número de títulos que interviene en la conformación de una cartera de inversión que influye en la disminución del riesgo de la cartera.

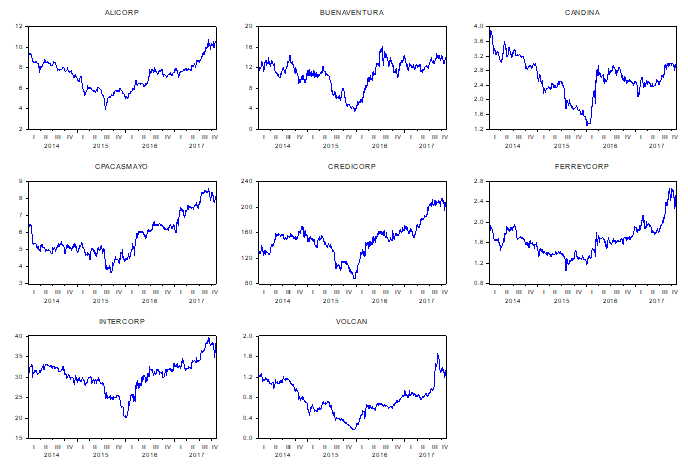

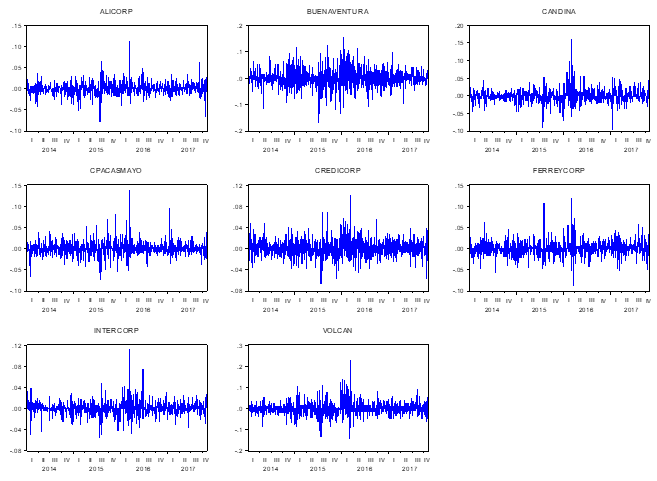

Figura 2. Serie histórica de la cotización de títulos en estudio.

Fuente: Elaboración propia.

Figura 3. Serie histórica de la rentabilidad diaria de títulos.

Fuente: Elaboración propia.

La serie de tiempo del tipo autoregresivo y de heterocedasticidad condicionada que es la característica peculiar de las series de tiempo de rentabilidad diaria de activos de renta variable, tal como se puede apreciar en la figura 2 y figura 3, se presentan los hechos estilizados de la serie de tiempo de cotización de los 8 títulos que incluye la muestra de la investigación y la rentabilidad histórica y diaria de cada título que tiene comportamiento típico AR(1) y la volatilidad del tipo GARCH(1,1).

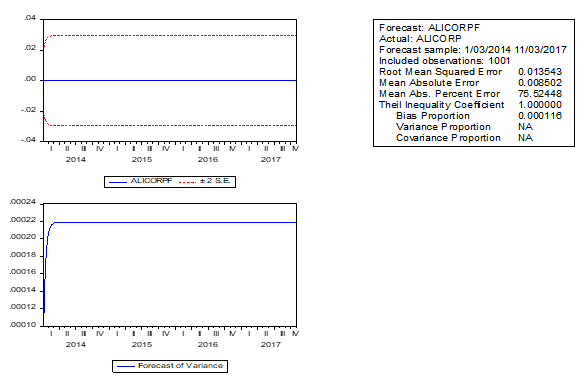

Figura 4 . Pronóstico de la volatilidad de los títulos.

Fuente: Elaboración propia.

La figura 4, exhibe la variación de la volatilidad que va entre +/- 2% diario. En la tabla 3 se expone el modelo AR(1) de rentabilidad diaria de los cinco primeros activos del IS de la Bolsa de Valores de Lima, comprendido en el periodo 2014 a 2017, y adicionalmente el modelo de volatilidad de cada una de ellas, obtenido siguiendo el modelamiento GARCH(1,1) de series de tiempo que tienen características de comportamiento estacionario y que tiene capacidad de pronóstico de corto plazo.

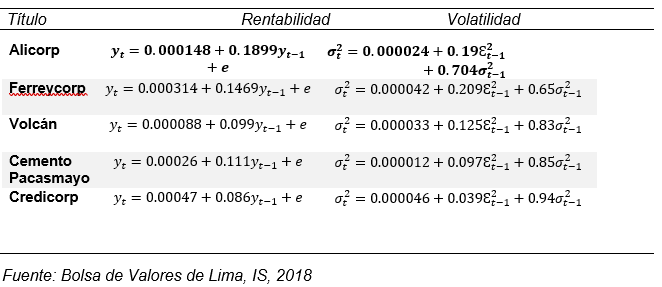

Tabla 4.

Modelo de rentabilidad y volatilidad.

El modelo de rentabilidad diaria Ar (1) de cada uno de los títulos muestra el grado de incidencia de la rentabilidad del día anterior y, por otro lado, en el mismo sentido, la volatilidad del día anterior condiciona la volatilidad del día presente, tal como se puede apreciar en la tabla 3. La figura 4 del anexo I, ilustra la capacidad predictiva del modelo de volatilidad de la rentabilidad de los títulos que es a corto plazo y que tiene variación entre +/-2% diaria.

DISCUSIÓN

En relación al primer objetivo y a la primera hipótesis de la investigación, queda demostrada la incidencia del número de títulos que intervienen en la conformación de una cartera de inversión en el nivel de riesgo de la cartera, así confirman los resultados presentados en la tabla 3 e ilustradas con la figura 1, cuyos resultados tienen concordancia con la teoría de portafolio de Markowitz(1991) y el modelo sugerido por Sydsaeter, Hammond y Carvajal (2011), haciendo resaltar que el proceso de diversificación en la estructuración de carteras de inversión busca la maximización de rentabilidad y la minimización de riesgo. El efecto diversificación que consiste en la inclusión del número de títulos en una cartera de inversión, en el objetivo de ir reduciendo la volatilidad de la cartera, resultados del estudio que van en el mismo sentido que ha concluido el estudio de Barra (2008) y el efecto de la diversificación en la varianza del portafolio señalado por Graham, Smart y Megginson (2011).

En relación al segundo objetivo y a la segunda hipótesis de la investigación, cabe señalar el comportamiento característico que tiene la cotización de acciones en el mercado de valores, series de tiempo estacionario y autoregresivo de heterocedasticidad condicionada, resultados de condicionalidad que ha quedado expresada en los modelos AR(1) y GARCH(1,1) presentados en la tabla 4, evidencias que tienen concordancia con los planteamientos formulados y resultados obtenidos por Muñoz & Torres(2014) y Enders (2015), haciendo notar que el uso del modelamiento AR(1) Y GARCH(1,1) tiene utilidad en la descripción y pronóstico de series temporales financieros, en su ocurrencia futura, tanto en el valor de la rentabilidad del activo como en su volatilidad.

De acuerdo a lo señalado líneas arriba, el efecto diversificación y el pronóstico de volatilidad de la rentabilidad de los títulos de activos financieros de renta variable son de singular importancia para los estructuradores de carteras de inversión y para los inversionistas que operan con activos financieros.

REFERENCIAS BIBLIOGRÁFICAS

Barra, A. (2008). Actualidad Empresarial. Cómo la diversificación reduce el riesgo de las inversiones, 1(9), 1-3.

Enders, W. (2015). Applied Econometric Time Series. Alabama: University of Alabama.

Fabris, J. (2009). Econometría Financiera. Buenos Aires: Omicron System SA.

García, J. (2013). Inversiones Financieras: Selección de Carteras. Madrid: editorial Pirámide.

Graham, J., Smart, S., & Meginson, W. (2011). Inversiones Financieras: Selección de Carteras. México D.F.: Cengage Learning.

Markowitz, H. (1991). Portfolio Selection. N.Y.: Library of Congress Catologing in Publication Data.

Muñoz, J., & Torres, D. (2014). Construcción de un portafolio de inversión de renta variable y TES mediante modelos de volatilidad para un perfil de riesgo determinado. Bogotá: Universidad EAFIT.

Sydsaeter, K., Hammond, P., & Carvajal, A. (2011). Matemáticas para el Análisis Económico. México D.F.: editorial Pearson.