QUIPUKAMAYOC 26(52) SETIEMBRE-DICIEMBRE, 2018: 69-77

Código DOI: http://dx.doi.org/10.15381/quipu.v26i52.15257

ISSN: 1609-8196 (versión electrónica) / 1560-9103 (versión impresa)

Facultad de Ciencias Contables - UNMSM

Piero alonso rodríguez alvarado

Universidad Nacional Mayor de San Marcos

Lima, Perú

Correo electrónico: pieroarodrig@yahoo.com

RESUMEN

Objetivo: Determinar si Ley de Facilitación del Comercio Exterior – (Ley N°28977, 2007)que crea los envíos de entrega rápida (EER) por las mercancías que ingresan al país, limita una adecuada gestión de riesgo por la Intendencia Aduana Aérea y Postal durante el período 2007-2010. Método: Es una investigación de tipo descriptivo causal, cuantitativa, en base a la evaluación numérica y análisis estadístico, la muestra estuvo constituida por cincuenta (50) usuarios de comercio exterior conocedores sobre el tema de investigación, mediante los métodos de Tau_b de Kendall y de Spearman. Resultados: Se comprobó la Hipótesis que planteaba una relación directa entre las variables ya que el comportamiento de similitud que existe en los gráficos obtenidos en la contrastación de las variables, obtuvieron un p valor calculado (0,0005), encontrándose por debajo del nivel de significancia del 5 %, Los resultados evidencian que (Ley N°28977, 2007), si es un factor limitante para una adecuada Gestión de riesgo de las mercancías que ingresan al país como envíos de entrega rápida. Conclusión: Una adecuada gestión de riesgo debe ser llevada a cabo con las modificaciones de las normas vigentes y en cuanto a los sistemas informáticos estos deben ser adecuados. Toda vez que los funcionarios cuenten con las herramientas en línea (facturas-guías EER), para el cruce de información con el módulo de régimen de envíos de entrega rápida.

Palabras clave: Ley, riesgo, control aduanero, envíos, entrega rápida, gestión.

ABSTRACT

Objective: To determine if the Foreign Trade Facilitation Law - (Law No. 28977, 2007) that creates fast delivery shipments (EER) for goods entering the country, limits an appropriate risk management by the Air and Postal Customs during the 2007-2010 period. Method: This is a descriptive, causal, quantitative research, based on numerical evaluation and statistical analysis, the sample consisted of fifty (50) foreign trade user’s experts in the research matter; the methods of Kendall's Tau_b and of Spearman were applied. Results: The hypothesis that posed a direct relationship between the variables was verified since the behavior of similarity that exists in the graphics obtained in the contrast of the variables, obtained a p calculated value (0.0005), which is below the level of significance of the 5%, The results show that (Law N ° 28977, 2007) is a limiting factor for adequate risk management of merchandise entering the country as fast delivery shipments. Conclusion: An appropriate risk management must be carried out with the modifications of the current norms. Additionally, the computer systems used for cross-referencing information with the Regimen of fast shipment delivery module should be adequate every time officials make use of the online tools (invoices- fast delivery shipments (EER) guides).

Keywords: Law, risk, customs control, shipping, fast delivery and management.

INTRODUCCIÓN

El Perú desde el tiempo de la colonia es conocido como exportador de materias primas, con el avance de la tecnología en la actualidad dichas mercancías son llamados productos tradicionales; productos no tradicionales y otras exportaciones. Durante el primer bimestre del año 2016, se exportó US$ 4 844 500 000, de US$. (Balanza Comercial, 2016) Y se importó US$ 5 545 400 000, haciendo un déficit de la balanza comercial de US$ 700 900 000.

Durante el transcurrir de la vida Republicana el Perú se ha visto inmerso en diversas políticas de Estado, la proteccionista con incrementos arancelarios es decir la política de comercio exterior sin mucha apertura. Por lo que los controles aduaneros tanto de mercancía, personas y medios de transporte se realizaban al 100 por ciento, lo que originaban retrasos innecesarios y gastos que perjudicaban a los exportadores e importadores. La Aduana por sí misma no tiene una política propia si no que se encarga de aplicar la Política de Comercio Exterior que está vigente. Es a partir del año 1991, que nuestro país deja el tipo de política controlista para hacer la apertura de los mercados, en materia de comercio exterior, ya el concepto recaudación no era el único que se expresaba en el día a día. Ahora se hablaba sobre la función facilitadora del Comercio Exterior. Anteriormente, en el Perú se utilizaba el régimen aduanero especial de servicio de mensajería, INTA-PG.25 (Procedimiento INTA-(D) R.S. Nº 365, 2007); el cual se refería a la correspondencia, impresos, pequeños paquetes y encomiendas postales que no estaban sujeta al pago de impuestos; teniendo como característica que cada envío no debería exceder de US$ 2 000 dólares americanos en valor FOB, ni debía superar los 50 kilogramos de peso.

De superar los topes indicados debían ser trasladados dentro de las 48 horas a los terminales de almacenamiento para que prosigan la destinación como carga general, conforme el régimen de importación para el consumo. DESPA-PG.01 (versión 7) res. 11-2014 pub. (2014-09-27). Importación para el consumo.

“En la actualidad, los acuerdos son entre países, mediante tratados bilaterales. En tal sentido el gobierno del Perú promulgó (Ley N°28977, 2007) y su Reglamento mediante Decreto Supremo Nº 022-2008-EF” (Diario el Peruano, 2008), dentro dicha norma se crean las empresas de envíos de entrega rápida (EER), mediante el Reglamento del Régimen Aduanero Especial de Envíos de Entrega Rápida, aprobado mediante Decreto Supremo N° 011-2009-EF, tales empresas de mensajería internacional (antes llamadas COURIER), se les otorga la extensión de la zona primaria Aduanera, fuera del recinto Aeroportuario, donde les permite recoger y trasladar las mercancías desde su llegada al país a los depósitos aduaneros (EER) sin control alguno. Conforme lo indica el régimen aduanero especial de envíos de entrega rápida. INTA-PG.28 (DESPA-PG.28 (versión 2) RES. 467-2011 PUB. 16/12/2011, 2001).

Por tanto, en la presente investigación se plateo como objetivo general: 1) Determinar si la (Ley N°28977, 2007) , que fue creada para facilitar el comercio exterior, limita una adecuada gestión de riesgo de las mercancías que ingresan al país bajo la modalidad de envió de entrega rápida (EER) 2). Determinar como la creación de los envíos de entrega rápida, limita un adecuado control aduanero de las mercancías que ingresan al país bajo la modalidad de envió de entrega rápida (EER) 3) Determinar como la operatividad del control aduanero influye en la gestión de riesgo de las mercancías que ingresan al país, bajo la modalidad de envió de entrega rápida (EER).

El 27 de junio de 2008, fue aprobado el Decreto Legislativo N° 1053 la misma que aprueba la nueva Ley General de Aduanas, dándose inicio a una ampliación y modernización de trámite aduanero que se vienen dando desde los años 90, Dicha Ley presenta variantes significativas que la diferencian de la anterior (Ley N°28977, 2007), descartándose principios y generalidades que la sustentan.

Para facilitar las actividades aduaneras, la administración de la misma expide normas que regulen su emisión, transferencia, uso y control de documentos e información, relacionados con las tales actividades, sea ésta soportada por medios documentales o electrónicos, las que gozan de plena validez legal (Oyarse, 2009,p.37). Se entiende que para facilitar el comercio exterior se deben eliminar las trabas y/o barreras arancelarias o cualquier tipo de restricción burocrática en el pleno desarrollo de la gestión y trámites aduaneros. La tendencia consiste en la eliminar el papeleo que esta pueda estar ocasionando para dar inicio al uso electrónico y con ello lograr el uso definitivo de la Aduana virtual. (Oyarse, 2009, p.38)

La (Ley N°28977, 2007) fue un primer acercamiento al cambio normativo en cuestiones aduaneras que se debían asumir como parte de los compromisos pactados (TLC) entre Perú y EEUU. Esta norma sirvió en su adecuación a la nueva ley general de aduanas quien recogió los cuatro puntos más importantes, la ventanilla única de comercio exterior, el punto de entrega de las mercancías arribadas por vía aérea, la creación de las empresas de envíos de entrega rápida y la responsabilidad de aduanas para medir el alto y el bajo riesgo. Permitiendo que los controles aduaneros sean adecuados a los estándares de otras aduanas en el mundo.

Los Envíos de Entrega Rápida (EER), conocidos "COURIER", entró en vigencia desde el 01 de febrero de 2011 con la intención de incentivar las compras de bienes menores de exterior en concordancia con los estatutos y procedimiento en relación a los envíos de entrega rápida. En función a lo detallado con la creación de los envíos de entrega rápida la administración aduanera Aérea y Postal debió procurar mejoras en los controles aduaneros al arribo de las aeronaves al país las mismas que ingresaban mercancías de envíos de entrega rápida; por tal razón la Administración Aduanera quien califica cual es de alto y bajo riesgo.

Las administraciones aduaneras decidieron incorporar las técnicas de gestión de riesgos cuando se dieron cuenta de que era imposible llevar a cabo las operaciones como lo venían haciendo debido al el aumento de los movimientos transfronterizos y el cambio de prioridades gubernamentales (Decreto Supremo N° 011-2009, 2009).

La pregunta de investigación es la siguiente, ¿Es la Ley de Facilitación del Comercio Exterior – Ley N° 28977 un factor influyente y limitante en la gestión de riesgo del régimen aduanero especial de envíos de entrega rápida (EER) por la Intendencia Aduana Aérea y Postal durante el periodo 2007-2010? Y como posible hipótesis tenemos que, existe una relación directa entre la Ley N° 28977 como factor limitante para una adecuada gestión de riesgo aduanero.

El objetivo principal de la investigación es, determinar si la Ley de Facilitación del Comercio Exterior – Ley N° 28977 que crea las empresas de envíos de entrega rápida, limita una adecuada gestión de riesgo de las mercancías que ingresan al país por la Intendencia Aduana Aérea y Postal durante el período 2007-2010.

Los objetivos específicos de la investigación son:

Determinar como la creación de las empresas de envíos de entrega rápida, limita un adecuado control aduanero de las mercancías que ingresan al país bajo el régimen aduanero especial de envíos de entrega rápida (EER) por la Intendencia Aduana Aérea y Postal periodo 2007-2010 y evaluar cómo la operatividad del control aduanero influye en la gestión de riesgo de las mercancías que ingresan al país bajo el régimen aduanero especial de envíos de entrega rápida (EER), por la intendencia aduana aérea y postal, período 2007-2010.

MATERIAL Y MÉTODOS

Hernández, Fernández y Batista (2010) señalaron que, “la investigación cuantitativa usa la recolección de datos para probar hipótesis, con base en la medición numérica y el análisis estadístico, para establecer patrones de comportamiento y probar teorías” (p. 4), es por ello que decimos que el diseño de la investigación es de tipo transversal descriptivo, y cuantitativo.

Se escogió el método Delphi para la recolección de datos primarios por dos razones: porque es un buen método para derivar el consenso entre un grupo de individuos que tienen experiencia en algún tema donde la información podría ser subjetiva y donde los participantes están separados por una distancia física y porque desde su incepción. De esta manera el método cumple el objetivo de recolectar datos de individuos con experiencia en el área de responsabilidad social a lo largo de diferentes localizaciones y disciplinas. En la investigación se tuvo como unidad de análisis a los funcionarios que laboran en la Gerencia de Riesgo y Control de la Intendencia de la Aduana Aérea y Postal del Callao y los usuarios de comercio internacional que los operadores de comercio exterior, que se acogen al régimen aduanero especial de envíos de entrega rápida, que suman en total 100. Tenemos tres variables de estudio, la Ley de Facilitación, Gestión de riesgo y Envío de entrega rápida. Para el análisis de datos se utilizó programa SPSS, versión 23.0 para Windows, con el que se calculó la estadística de medida de tendencia central; para el método de pruebas no paramétricas se aplicó el Kolmorov Smirnov) (K-S), siendo el más adecuado para el contraste de la normalidad de los datos observados. Asimismo, para la corrida estadística del contraste de la hipótesis, se aplicó Rho de Spearman para responder el problema principal de la investigación.

RESULTADOS

Para el análisis de los datos, se tabularon las preguntas (ítems) los mismos que estuvieron conformados por la población de estudio n=50 sujetos. Para una mejor comprensión de los datos se presentan en tablas y gráficos descritos a continuación.

A continuación, se plantea el siguiente contraste:

H0: X ~ Normal

H1: X ≠ Normal.

Nivel de significación 0,05

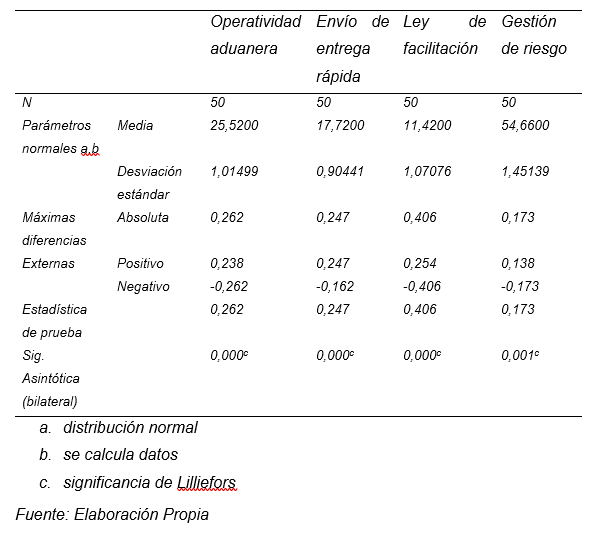

Tabla 1.

Prueba de kolmogorov. Simirnov para una muestra de 50 usuarios de Comercio Exterior

Regla de decisión:

Los resultados reflejan alta significancia entre las variables de estudio: Ley de Facilitación, Gestión de riesgo, Envió de entrega rápida y Operatividad Aduanera.

Prueba de Hipótesis

Para la comprobación de las hipótesis se correlacionaron cada una de las variables intervinientes en la formulación de la investigación. Hernández, Fernández y Batista (2010) manifestaron que los coeficientes de rho de Spearman, simbolizado como p, son medidas de correlación para variables en el nivel de medición ordinal, utilizando para relacionar estadísticamente escalas tipo Likert (p. 132).

Prueba De Hipótesis:

H0 La (Ley N°28977, 2007) creada para facilitar el comercio exterior, no es un factor limitante para una adecuada Gestión de riesgo de las mercancías que ingresan al país bajo la modalidad envío de entrega rápida, realizado por la administración aduanera aérea y postal durante el periodo 2007- 2010.

H1 La (Ley N°28977, 2007) creada para facilitar el comercio exterior, si es un factor limitante para una adecuada Gestión de riesgo de las mercancías que ingresan al país bajo la modalidad envíos de entrega rápida, realizado por la administración aduanera aérea y postal durante el periodo 2007- 2010.

Criterio para el contraste de la hipótesis 1

Regla de decisión

Si p menor > de 0,05 se rechazar Ho

Si p mayor < de 0,05 se aceptar Ho

Grafico 1 : Método estadístico para el contraste de la hipótesis

Fuente: Elaboración Propia

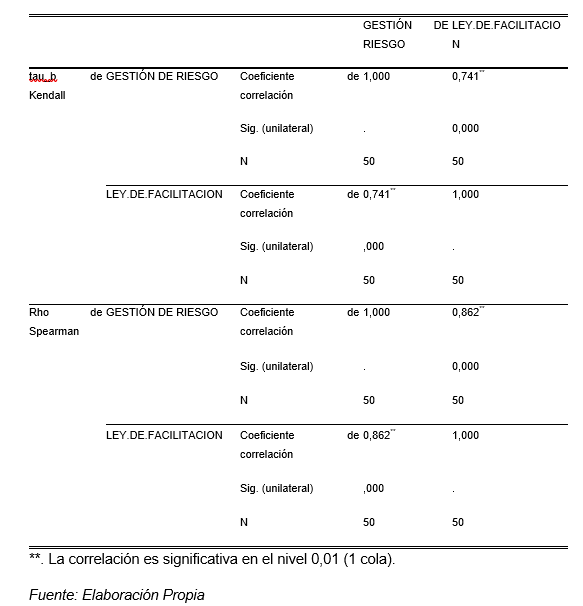

Hipótesis 1

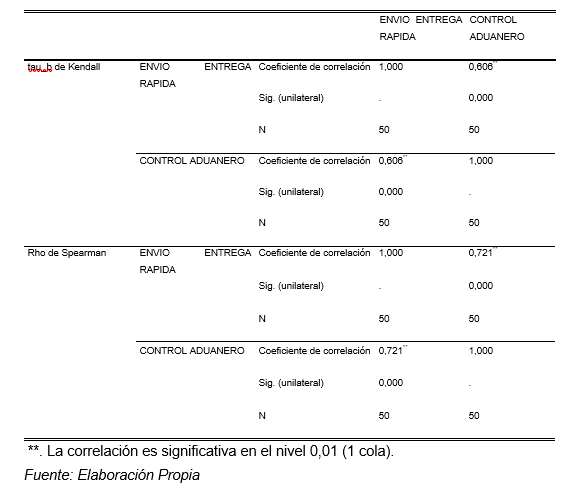

| Tabla 2 Correlaciones |

El comportamiento de similitud que existe en los gráficos obtenidos en la contrastación de las dos variables, mediante los métodos de Tau_b de Kendall y de Spearman. Esto, con la finalidad de conocer el grado de la correlación entre las variables.

De esta forma, se determinó la correlación conjunta (entre) las variables: (Ley N°28977, 2007) y la Gestión de riesgo de las mercancías que ingresan al país bajo la modalidad de envío de entrega rápida, realizado por la administración aduanera aérea y postal durante el periodo 2007-2010, hallándose una correlación conjunta de 1 000; y un valor p=0,000, según el método de Spearman.

Interpretación

Como el valor p = 0,000 < 0,05, se acepta la hipótesis alterna y se rechaza la hipótesis nula siendo que (Ley N°28977, 2007) es un factor limitante para una adecuada Gestión de riesgo de las mercancías que ingresan al país bajo la modalidad de envíos de entrega rápida, realizado por la administración aduanera aérea y postal durante el periodo 2007- 2010.

Criterio para el contraste de la hipótesis 2

Decisión:

Si p menor de > 0,05 entonces se rechazar Ho

Si p mayor de < 0,05 entonces se aceptar Ho

H0 La creación de los Envíos de Entrega rápida, no limita un adecuado control aduanero de las mercancías que ingresan al país bajo la modalidad de envío de entrega rápida (EER), por administración aduanera Aérea y Postal periodo 2007-2010.

H2 La creación de los Envíos de Entrega rápida, limita un adecuado control aduanero de las mercancías que ingresan al país bajo la modalidad de envío de entrega rápida (EER), por administración aduanera Aérea y Postal periodo 2007-2010.

Grafico 2: Método estadístico para el contraste de la hipótesis

Fuente: Elaboración Propia.

Hipótesis 2

Correlaciones

El comportamiento de similitud que existe en los gráficos obtenidos en la contratación de las dos variables, mediante los métodos de Tau_b de Kendall y de Spearman. Esto, con la finalidad de conocer el grado de la correlación entre las variables.

De esta forma, se determinó la correlación conjunta (entre) las variables. La creación de los Envíos de Entrega rápida y el control aduanero de las mercancías que ingresan al país bajo la modalidad de envío de entrega rápida (EER), realizado por la administración aduanera aérea y postal del Callao, hallándose una correlación conjunta de 1 000; y un valor p=0,000. (Para lo cual se utilizó) el método de Spearman.

Interpretación

Como el valor p = 0,000 < 0,05, se acepta la creación de los Envíos de Entrega rápida como factor limitante para un adecuado control aduanero de las mercancías que ingresan al país bajo la modalidad de envíos de entrega rápida (EER). Por lo tanto, se rechaza la hipótesis nula y se acepta la hipótesis alterna. Revelándose que la creación de los Envíos de Entrega rápida son un factor limitante para un adecuado control de las mercancías que ingresan al país bajo la modalidad de envío de entrega rápida (EER), realizado por la administración aduanera aérea y postal durante el periodo 2009- 2015.

Entre otros resultados tenemos que, el régimen especial de envíos de entrega rápida, creada por (Ley N°28977, 2007) permitió el retiro de mercancía de entrega rápida, que son dejadas por las compañías aéreas en el punto de llegada, siendo dicho punto el depósito temporal aéreo D.T. TALMA, donde sale la mercancía hacia los depósitos de envíos de entrega rápida (EER), dichos depósitos y las empresas (EER) son quienes finalmente se encargan de tarjar, pesar y seleccionar la mercancía, son ellos quienes numeran las declaraciones simplificadas EER, su cancelación y distribución de las mercancías hacia los usuarios finales de comercio exterior.

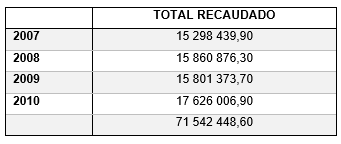

A continuación, visualizaremos una tabla informativa, con los datos del valor monto recaudado de importación en el período de análisis 2007-2010.

Valor recaudado de importación para el periodo 2007-2010

Fuente: Declaración Aduanera de Mercancías Registrada en el Sistema de Gestión Aduanera: Gerencia de Estadística: Intendencia

La tabla 4 nos detalla los montos recaudados por la administración aduanera aérea y Postal por los años 2007 al 2010, haciendo un total de US$ 71 542 448,60. Se aprecia que el año 2010, existe un aumento de 3% mayor en cuanto a los montos recaudados de los períodos anteriores. Cabe indicar que es a partir del año 2010 que se inicia la gestión de riesgo y los controles aduaneros cambian, los funcionarios que realizaban el control recurrente (canal naranja y canal rojo) se vieron en la obligación de verificar la información que les era proporcionada al momento de hacer el control previo a la llegada de las guías EER por parte de los funcionarios que inspeccionaban la mercancía en el Depósito Talma como punto de llegada o en los Depósitos EER posteriormente pasaban hacer numeradas la Declaración simplificada EER. Es a partir de ese año que se ajustó los valores declarados, se inmovilizó mercancías mediante Actas de Inmovilización, multando a los usuarios por las infracciones a la Ley General de Aduanas, se cambió de categoría a las declaraciones o se legajaban las declaraciones para ser derivadas a el área de despacho para ser considerada como una importación normal. Y en otros casos se aplicaba la ley de Delitos Aduaneros, como contrabando o Defraudación de rentas de aduana.

Se debe implementar los sistemas para que las guías de envíos de entrega rápida sean electrónicas. Los sistemas que registran las declaraciones simplificadas de envíos de entrega rápida (EER), deben contener las facturas comerciales electrónicas, de manera que se puedan verificar la información en línea, dichos comprobantes de pago de- ben regirse conforme a la organización mundial de comercio (OMC) y sus normas que adecuan el valor de las mercancías. Las normas que propicie la SUNAT para las mercancías que se encuentran en modalidad de envíos de entrega rápida, (EER) creado por la (Ley N°28977, 2007), deben ser acordes con la Gestión de Riesgo. Pudiendo solicitar garantía globalizada por los despachos aduaneros y el mandato digitalizado por las declaraciones simplifica- das EER cuando realicen el retiro de mercancías EER terceras personas a las que no fueron derivadas las mercancías de envíos de entrega rápida. Concluyendo así que, las empresas y depósitos de envió de entrega rápida (EER) y los operadores de comercio exterior deberán emplear de manera adecuada dicho régimen aduanero especial, de manera que declaren en la categoría correspondiente en su partida arancelaria y el valor real de la mercancía por cada declaración simplificada EER. La Gestión de Riesgo a realizarse por la Intendencia de la Aduana Aérea y Postal, debe servir como una constante retroalimentación, por consiguiente, las modalidades de evasión de los controles aduaneros, permitirá a los funcionarios el APRENDIZAJE constante de NUEVOS PERFILES. Ello servirá para que todo funcionario pueda desarrollar des- de su labor, una adecuada filosofía de gestión de riesgo, en donde cada trabajador se vea reflejado y comprometido. Todo ello sin desmedro de la Facilitación del Comercio Exterior y conforme a las adecuaciones por las cuales el Perú firma sus acuerdos internacionales con las demás naciones del mundo.

Carrasco,D. (2009). Metodología de la investigación científica. Lima: Editorial San Marcos.

Decreto Supremo N° 011-2009-. (s.f.). Régimen Aduanero Especial de Envíos de Entrega Rápida y otras disposiciones . Lima.

DESPA-PG.01 (versión 7) res. 11-2014 pub.(2014-09-27). Importación para el consumo.

DESPA-PG.28 (versión 2) res. 12-2011 pub.(2011-12-16). Envíos de Entrega Rápida. (v. 02) , p.28.

El Peruano. (2008-02-11). Reglamento de la Ley de Facilitación Decreto Supremo N° 022. p.12

Gestión (2016-05-09). INEI: Déficit comercial se redujo a US$ 69.1 millones en marzo .Gestión. obtenido de https://gestion.pe/economia/inei-deficit-comercial-redujo-us-69-1-millones-marzo-120054

Hernández, R., & Fernandez,C., & Baptiste,P. ( 2010). Metodologia de la Investigacion. Nueva York. Mc Graw Hill. Obtenido de https://www.esup.edu.pe/descargas/dep_investigacion/Metodologia%20de%20la%20investigaci%C3%B3n%205ta%20Edici%C3%B3n.pdf

Ley N°28977. (2007). Ley de Facilitación del Comercio Exterior. Diario el Peruano, p. 339338 - 3393340.

Oyarse, J. (2009-08-10). Los Principios Generales que Rigen la Nueva Ley General de Aduanas. Obtenido de <http://magoyarse.blogspot.pe/2009/08/los-principios-generales-que-rigen-la.html>

Procedimiento INTA-(D) R.D. Nº 365. (2007).Gaceta Jurídica. Obtenido de: http://www.gacetajuridica.com.pe/servicios/normas_pdf2007/junio/29-06-2007/348067-348142.pdf