QUIPUKAMAYOC 26(52) SETIEMBRE-DICIEMBRE, 2018: 95-101

Código DOI: http://dx.doi.org/10.15381/quipu.v26i52.15507

ISSN: 1609-8196 (versión electrónica) / 1560-9103 (versión impresa)

Facultad de Ciencias Contables - UNMSM

PUNTO DE EQUILIBRIO Y SU INCIDENCIA EN LAS DECISIONES FINANCIERAS DE EMPRESAS EDITORAS EN LIMA

BREAKEVEN AND ITS IMPACT ON THE FINANCIAL DECISIONS OF PUBLISHING COMPANIES IN LIMA

![]()

Víctor Hugo Fernández Bedoya

Universidad Nacional Federico Villarreal

Lima, Perú

Email: victorhugofernandezbedoya@gmail.com

RESUMEN

Objetivo: conocer si la aplicación punto de equilibrio incide en la toma de decisiones financieras de las compañías editoras en Lima. Método: investigación de tipo básica, muestra constituida por 32 gerentes generales de pequeñas y medianas empresas dedicadas al sector editorial en Lima, a quienes se le aplicó una encuesta a fin de validar o rechazar la hipótesis formulada por el autor, siendo esta que la aplicación punto de equilibrio incidirá positivamente en la toma de decisiones financieras de las compañías editoras en Lima. Resultados: a través de la prueba exacta de Fisher (p. -5%), se obtuvo como p-value el valor de 0,713 el cual es mayor al valor de 0,05, que es el utilizado para el nivel de confianza de 95%, por lo que se acepta la hipótesis planteada por el investigador. Conclusiones: existe relación entre punto de equilibrio y toma de decisiones, la cual influye positivamente en la toma de decisiones financieras de las compañías editoras en Lima; de igual manera, se puede concluir que habrá mejores procesos y soluciones empresariales gracias a una adecuada toma de decisiones, en caso se implante el cálculo del punto de equilibrio como herramienta de gestión.

Palabras clave: Equilibrio, decisiones, ingresos, costos, empresas, editoras.

ABSTRACT

Objective: to know if the breakeven impacts in the financial decision making of the publishing companies in Lima. Method: basic type research, sample constituted by 32 general managers of small and medium enterprises dedicated to the publishing sector in Lima, to whom they applied a survey in order to validate or reject the hypothesis formulated by the author, this being the application breakeven will have a positive impact on the financial decision-making of the publishing companies in Lima. Results: through Fisher's exact test (p.-5%), the value of 0.713 was obtained as p-value, which is greater than the value of 0,05, which is the used for the 95% confidence level, therefore, the hypothesis proposed by the researcher is accepted. Conclusions: there is a relationship between breakeven and decision making, which positively influences the financial decision making of the publishing companies in Lima; in the same way, it can be concluded that there will be better processes and solutions thanks to an adequate decision making, in the case of implantation, the calculation of the breakeven as a management tool.

Keywords: Breakeven, decision, income, costs, companies, publishers.

INTRODUCCIÓN

El objetivo primordial de toda empresa con fines de lucro es la generación de utilidades, y con ello generar ganancias para sus socios; no obstante, las utilidades no pueden ser obtenidas de manera arbitraria, o a simple conveniencia de personas que toman las decisiones en las empresas. Generalmente, a pesar de que una empresa pueda generar significantes ingresos por ventas, muchas veces estos ingresos pueden no ser suficientes para soportar la estructura de costos y gastos en las que incurren (Hernández, 2011; Martín Samper y Moreno, 2014; Morillo, 2007).

Existen muchos factores que incrementan la mortalidad de las pequeñas empresas, un panorama financiero negativo, podría influir y obstaculizar su supervivencia y desarrollo.

Arinaitwe (2006) demostró en un reciente estudio que la tasa de mortalidad de pequeñas empresas constituidas en países en desarrollo, como Perú, es mucho mayor que aquellas constituidas en países desarrollados. Es imprescindible que las pequeñas empresas desarrollen estrategias para lograr objetivos a corto, mediano y largo plazo (Cabana, Narea y Orrego, 2018; Estrada Bárcenas, García Pérez de Lema y Sánchez Trejo, 2009), de esta manera lograrán salvaguardarse de una temprana mortalidad, teniendo en consideración que todo emprendimiento conlleva riesgos de diversa índole (Morini Marrero y Solari, 2015), y que las probabilidades de que una pequeña empresa sobrepase los cinco años son bajas (Sauser, 2005).

Se ha identificado que, dentro de los diversos factores o variables que ayudan a alcanzar el éxito empresarial, se encuentran la correcta fijación de precios (Laitinen, 2014; Leal Morantes y Labarca Ferrer, 2013; Lise, 2010; Pratono & Mahmood, 2015; Saavedra García, 2012) y la buena gestión de reducción de costos (Avendaño, 2012; Botello, 2014; García Pérez de Lema, Hernández y Martínez, 2006; Laitinen, 2014; Leal Morantes y Labarca Ferrer, 2013; Montoya, Montoya y Castellanos, 2010; Saavedra García, 2012); toda vez que estas variables ayudarán a cada empresa a conocer el punto de equilibrio, lo cual es el punto de actividad que existe cuando los costos y los ingresos se equiparan (Martínez Medina, Val Arreola, Tzintzun Rascón, Cornejo Nava y Tena Martínez, 2015).

Jaramillo (2017) demostró que, en Perú, 882 de las 995 editoras (89%) lograron publicar 10 o menos títulos en el año 2016, clasificándolas como pequeños editoriales, a diferencia de la competencia que produjo hasta 365 obras en dicho año (pp. 29-31).

En este contexto, donde las pequeñas empresas dedicadas al sector editorial luchan, inicialmente para sobrevivir y más adelante para incrementar su cuota de mercado produciendo cada vez más títulos.

Existe una problemática visible con relación a las pequeñas empresas editoras, la cual es su inseguridad durante la toma de decisiones financieras relacionadas a costos, precios y unidades de producción, debido a que no cuentan con herramientas que les permita conocer con exactitud su punto de equilibrio, por lo que solo producen y venden sin saber si van a ganar o perder dinero en cada ejercicio o periodo; esto perjudica a las editoriales, debido a que no pueden ofrecer cotizaciones con seguridad, mermando la velocidad con las que se entregan y por ende poniendo en riesgo su operatividad.

Es de vital importancia desarrollar la herramienta del punto de equilibrio, la cual, según Horngren, Datar y Rajan (2012), “estudia el comportamiento y la relación entre ingresos totales e costos totales, a medida que ocurren cambios en las unidades vendidas, el precio de venta, el costo variable por unidad o los costos fijos de un producto” (p. 63); esto, debe analizado minuciosamente por las empresas dedicadas al sector editorial peruano, donde tanto los costos de materia prima directa, mano de obra directa y costos indirectos de fabricación suelen fluctuar periodo a periodo, toda vez que los ingresos por venta son muy variables en empresas que trabajan de acuerdo a órdenes de pedido. El punto de equilibrio en unidades es calculado mediante la siguiente fórmula:

De acuerdo con Sinisterra (2006), los costos fijos son aquellos costos que “permanecen constantes en un periodo, independientemente de que se presenten cambios en el nivel de producción” (p. 19).

Un claro ejemplo de costo fijo en una empresa editora es el alquiler del espacio donde se realicen las actividades de edición y diagramación, donde se deberá pagar el costo de alquiler mensual, sin importar cuánto trabajo se realice en dicho inmueble.

De igual manera, Sinisterra (2006) nos detalla que los costos variables unitarios “varían en forma directa y proporcional ante cambios en el volumen de producción” (p. 17).

Dentro de las empresas dedicadas al sector editorial, los costos variables están representados, por ejemplo, por los costos del consumo de tinta utilizada en la impresión y hojas en blanco. Mientras más libros se produzcan, más tinta y hojas serán utilizadas y por consiguiente mayores serán los costos variables correspondientes a estos conceptos.

Por otro lado, la decisión de definir un determinado precio de venta unitario es tal vez la más complicada de realizar, ya que no solo afectará las utilidades de la compañía, sino que podría ser utilizado como un punto de comparación referencial que utilice el cliente para así seleccionar la empresa que ofrezca el precio de venta que más se ajuste a su presupuesto.

Por otro lado, Horngren, Datar y Rajan (2012) indican que “la herramienta del punto de equilibrio puede ser utilizada no sólo para planificar o controlar las utilidades deseadas, sino también para dar soporte a otras decisiones, siendo muchas de éstas de carácter estratégico” (p. 72). Un caso claro y muy frecuente de decisión de carácter estratégico en el sector editorial sería la decisión de ofrecer o no el servicio de diagramación gratis, o la de ofrecer copias de libro adicionales sin costo alguno.

Según Leal Morantes y Labarca Ferrer (2013), existen factores económicos, socioculturales, organizacionales y políticos que cambian constantemente, y que determinarán la competitividad y, a la larga, el cumplimiento de los objetivos estratégicos planeados por diversas empresas.

Dentro de los factores económicos que pueden afectar las actividades normales de una empresa editorial, se pueden mencionar, por ejemplo, el aumento de la competencia directa, la incertidumbre del mercado, o la demanda de un servicio de edición cada vez más exigente y selectiva.

Con respecto a los citados factores organizacionales, se puede mencionar, por ejemplo, la tecnología utilizada tanto en el proceso de diagramación como en el de impresión, cuya aplicación podría inclusive reducir sustancialmente los costos de producción y contribuir a tener un punto de equilibrio mucho menor al acostumbrado.

Referente a los factores políticos, un claro ejemplo son los impuestos, los cuales son susceptibles a incrementarse o a reducirse, dependiendo de la política tributaria en curso. Es necesario, entonces, que las compañías busquen utilizar nuevas herramientas de soporte para cumplir con sus objetivos establecidos, teniendo como opción, entre ellas, el análisis del punto de equilibrio. Ante este panorama, el investigador plantea la siguiente pregunta de investigación: ¿De qué manera la aplicación del punto de equilibrio incide en la toma de decisiones financieras de las compañías editoras en Lima? Y como hipótesis, se da la aplicación punto de equilibrio incidirá positivamente en la toma de decisiones financieras de las compañías editoras en Lima.

La investigación tiene como objetivo, conocer si la aplicación punto de equilibrio incide en la toma de decisiones financieras de las compañías editoras en Lima.MATERIAL Y MÉTODOS

La investigación es de tipo básica, ya que se busca ampliar el conocimiento de la incidencia de la gestión del punto de equilibrio en la toma de decisiones de las pequeñas empresas dedicadas al sector editorial

El nivel de la investigación es de cualidad descriptiva porque describe el conocimiento de una situación tal y como es presentada en determinado tiempo y espacio.

En cuanto al diseño de la investigación, éste es no experimental, ya que no se manipulan variables independientes de manera intencional, sino que se observan fenómenos que posteriormente serán investigados.

Se logró entrevistar a 32 gerentes generales, o en su defecto apoderados de pequeñas empresas dedicadas al sector editorial y que han trabajado en la presentación de nuevos libros en el año 2018.

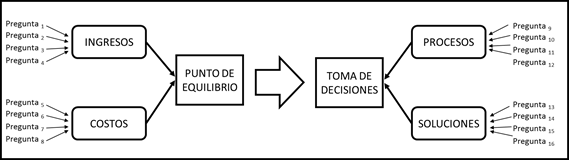

Se aplicaron cuestionarios de tipo encuesta, conteniendo 4 preguntas relacionadas al conocimiento relacionado los ingresos como parte del punto de equilibrio (preguntas 1 al 4), 4 preguntas relacionadas a los costos de producción como parte del punto de equilibrio (preguntas 5 al 8), 4 preguntas relacionadas a los procesos en toma de decisiones empresariales (preguntas 9 al 12) y 4 preguntas relacionadas a las soluciones que se generan al tomar decisiones empresariales (preguntas 13 al 16). Cabe resaltar que la toma de encuestas se realizó entre el 01 de Julio al 15 de Agosto del año 2018 en la ciudad de Lima, Perú.

Figura 1: modelo de cuestionario aplicado.

Fuente: Elaboración propia

Una vez estructurada la encuesta, se procedió a la validez de su fiabilidad mediante el coeficiente de Alfa de Cronbach, el cual es una herramienta que mide las correlaciones entre las variables que forman parte de la escala. Se pudieron realizar una encuesta piloto 8 individuos con estas características obteniendo como resultado 0,864 para la dimensión “ingresos”, 0,761 para la dimensión “costos”, 0,802 para la dimensión “procesos” y 0,851 para la dimensión “soluciones”, siendo estos resultados de alta confiabilidad, y dándole validez estadística a la encuesta a utilizar.

Una vez corroborado que la encuesta presenta alto grado de confiabilidad, se procedió a contactar vía telefónica a individuos dentro de la población de estudio, obteniendo 24 gerentes generales o apoderados de pequeñas empresas dedicadas al sector editorial en Perú, con quienes se concertaron entrevistas y se aplicaron encuestas, logrando, al final, obtener data de 32 personas con estas características, quienes son considerados muestra en el presente estudio y cuyos resultados serán expuestos en la sección correspondiente.

RESULTADOS

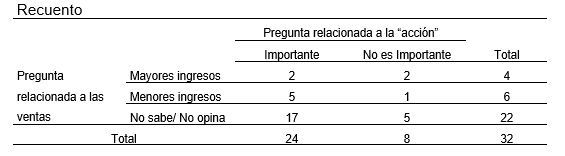

Con la finalidad de registrar y analizar la asociación entre las variables utilizadas, se procedió a realizar una tabla de contingencia, en la cual se analizará la relación entre “ventas”, el cual es un indicador de la variable independiente “punto de equilibrio” relacionado a ingresos, y el indicador “acción”, el cual pertenece a la variable dependiente “toma de decisiones” y está relacionado a soluciones.

En la tabla 1, llamada tabla de contingencia – resumen del procesamiento de los casos, se puede observar que dos preguntas fueron analizadas, una referente al indicador ventas y la otra referente al indicador acción, asegurándonos que un total de 32 resultados de encuesta fueron procesados, siendo el 100% válido.

Tabla 1.

Tabla de contingencia - resumen del procesamiento de los casos

Fuente: Elaboración propia.

Debido a que el resumen de procesamiento de los casos fue positivo, es posible analizar con mayor seguridad la tabla de contingencia, la cual es presentada en la tabla 2.

Tabla de contingencia

Fuente: Elaboración propia.

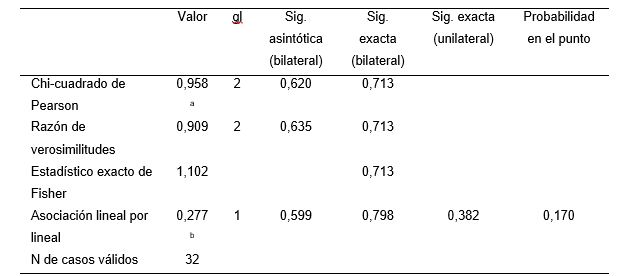

Para obtener datos cuantitativos a partir de la encuesta tomada, se ejecutaron las pruebas de chi-cuadrado de Pearson, la razón de verosimilitudes, y el estadístico exacto de Fisher y la asociación lineal por lineal.

Análisis estadístico de encuesta aplicada

a. 3 casillas (50.0%) tienen una frecuencia esperada inferior a 5. La frecuencia mínima esperada es 1.20.

b. El estadístico tipificado es -,526.

Fuente: Elaboración propia.}

Retomando la hipótesis planteada: la aplicación punto de equilibrio incidirá positivamente en la toma de decisiones financieras de las compañías editoras en Lima, esta fue sometida a la prueba exacta de Fisher (p. -5%), las cual es una prueba estadística de significación usada en el análisis de los tamaños pequeños categóricos de muestra de datos, y cuyo objetivo es establecer la aceptación o rechazo de la hipótesis planteada; su valor se obtiene mediante la siguiente fórmula:

Por lo tanto, y tomando en consideración el resultado obtenido en la tabla 3, observamos que el p-value calculado para la prueba exacta de Fisher es 0,713, y es mucho mayor al nivel de confianza con que trabajamos (0,05), por lo tanto, se rechaza toda hipótesis nula, a la vez que se acepta la hipótesis “la aplicación punto de equilibrio incidirá positivamente en la toma de decisiones financieras de las compañías editoras en Lima”.

DISCUSIÓN

Se concluye que existe relación entre punto de equilibrio y toma de decisiones, es decir el punto de equilibrio influye positivamente en la toma de decisiones financieras de las compañías editoras en Lima. De igual manera, se puede concluir que habrá mejores procesos y soluciones empresariales gracias a una adecuada toma de decisiones, en caso se implante el cálculo del punto de equilibrio como herramienta de gestión. También se concluye que, de acuerdo con los resultados obtenidos en este estudio, el conocimiento del punto de equilibrio tiene incidencia en la correcta toma de decisiones financieras de empresas dedicadas al rubro editorial, lo cual, llevándolo a términos generales, les permitirá alcanzar el éxito empresarial.

Además, se afirma que el punto de equilibrio empresarial es el punto en el cual los ingresos empresariales son iguales a los egresos, no obteniendo resultados positivos ni tampoco negativos, tal como indican autores previamente citados en la sección introductoria. Asimismo, se reafirma que el punto de equilibro es hallado a partir del conocimiento de los costos fijos, costos variables y el precio de venta, las cuáles son variables que deben ser manejadas por las empresas a fin de lograr alcanzar el mencionado éxito empresarial, según lo mencionan diversos autores previamente citado. Si bien es cierto que, como indica Arinaitwe (2006), el factores externos hacen que la tasa de mortandad de empresas constituidas en el Perú sea relativamente baja a comparación de otras empresas constituidas en la región; este estudio provee información de carácter científico suficiente que demuestra que el tomar decisiones financieras con mayor seguridad y precisión apoyándose en el conocimiento del punto de equilibrio empresarial ayudará a incrementar las probabilidades de supervivencia de las empresas que las apliquen, logrando revertir estas estadísticas y ayudando al crecimiento no solo de pequeñas empresas del sector editorial en el Perú, sino de otras empresas relacionadas a actividades extractivas, comerciales, industriales e inclusive de servicios, contribuyendo al crecimiento del país.

REFERENCIAS BIBLIOGRÁFICAS

Arinaitwe, J. K. (2006). Factors constraining the growth and survival of small scale Businesses. A developing countries analysis. Journal of American academy of business, 8(2), 167-178.

Avendaño, W. R. (2012). Innovación: un proceso necesario para las pequeñas y medianas empresas del municipio de San José de Cúcuta, norte de Santander (Colombia). Semestre Económico, 15(31), 187-208. Recuperado de http://www.scielo.org.co/pdf/seec/v15n31/v15n31a9.pdf

Botello, H. A. (2014). Condiciones y determinantes de la internacionalización de las empresas industriales latinoamericanas. Apuntes, 41(75), 47 - 78. Recuperado de http://www.scielo.org.pe/pdf/apuntes/v41n75/a02v41n75.pdf

Cabana, S. R., Narea H. J. & Orrego, R.D. (2018). Factores determinantes de la conducta intraemprendedora en pequeñas y medianas empresas (PyMes) de la región Coquimbo en Chile. Información tecnológica, 29(4), 167-178. http://dx.doi.org/10.4067/S0718-07642018000400167

Estrada, R., García, D. & Sánchez, V. G. (2009). Factores determinantes del éxito competitivo en la pyme: estudio empírico en México. Revista venezolana de gerencia (RVG), 14(46), 169 - 182. Recuperado de http://www.redalyc.org/html/290/29011523002

García, D., Hernández, S. & Martínez, F. J. (2006). La contabilidad de costos y rentabilidad en la Pyme. Contaduría y administración, 218(1), 39 - 59. Recuperado de http://www.redalyc.org/articulo.oa?id=39521803

Hernández, C. (2011). Cálculo de la relación de margen de contribución en los precios y el surgimiento de la proporción áurea en la estructura de utilidades. Contaduría y administración, 235(1), 77-98. Recuperado de http://www.scielo.org.mx/pdf/cya/n235/n235a5.pdf

Horngren, C., Datar, S. & Rajan, M. (2012). Contabilidad de costos. Un enfoque gerencial. (14va. d.). Naucalpan de Juárez, México: Pearson Educación.

Jaramillo, B. (2017). Estudio diagnóstico del sector editorial del Perú. (1.a ed.). Lima, Perú: Cámara peruana del libro.

Laitinen, E. K. (2014). Influence of cost accounting change on performance of manufacturing firms. Advances in accounting, 30(1), 230-240. Obtenido de: https://doi.org/10.1016/j.adiac.2014.03.003

Leal, M. E. y Labarca, N. J. (2013). Factores determinantes de competitividad en pymes del sector confección del Municipio Maracaibo. Visión Gerencial, 12(1), 151 - 172. Obtenido de: http://www.redalyc.org/articulo.oa? id=465545895004

Lise, L. G. (2010). Los factores del éxito de las pymes del Saguenay y que se desempeñan en el sector del aluminio. Revista EAN, 69(2), 184-189. Recuperado de http://www.scielo.org.co/pdf/ean/n69/n69a13.pdf

Martínez, I., Val, D., Tzintzun, R., Cornejo, J. & Tena, M. J. (2006). Competitividad privada, costos de producción y análisis del punto de equilibrio de unidades representativas de producción porcina. Revista mexicana de ciencias pecuarias, 6(2), 193 - 205. Obtenido de http://www.scielo.org.mx/pdf/rmcp/v6n2/v6n2a5.pdf

Martín, R. & Moreno, J. (2014). Una aproximación holística a la determinación y gestión de precios en las compañías hoteleras. INNOVAR. Revista de ciencias administrativas y sociales, 24(51), 45-59. Obtenido de http://www.redalyc.org/articulo.oa?id=81829842005

Montoya, A., Montoya I. & Castellanos, O. (2010). Situación de la competitividad de las pymes en Colombia: elementos actuales y retos. Agronomía colombiana, 28(1), 107-117.Obtenido de: http://www.scielo.org.co/pdf/agc/v28n1/v28n1a13.pdf

Morini Marrero, S. & Solari, S. (2015). Factores de las dificultades de financiación de las pymes en Latinoamérica. Ciencias administrativas, 6(2), 3 - 15. Obtenido de: http://www.redalyc.org/pdf/5116/511651382002.pdf

Pratono, A. H. & Mahmood, R. (2015). Mediating effect of marketing capability and reward philosophy in the relationship between entrepreneurial orientation and firm performance. Journal of global entrepreneurship research, 5(1), 1-12. Obtenido de: https://doi.org/10.1186/s40497-015-0023-x

Saavedra, M. L. (2012). Factores de las dificultades de financiación de las pymes en Latinoamérica. Pensamiento & gestión, 33(2), 93 - 124. Recuperado de http://www.redalyc.org/articulo.oa?id=64624867005

Sauser, WI., Jr. (2005). Starting your own business? Prepare for success. SAM management in practice, 3(1), pp. 1-4.

Sinisterra, G. (2006). Contabilidad de costos. (1.a ed.). Bogotá, Colombia: Ecoe ediciones.