QUIPUKAMAYOC 27(53) ENERO-ABRIL, 2019: 9-17

Código DOI: http://dx.doi.org/10.15381/quipu.v27i53.15978

ARTICULO ORIGINAL

EL SISTEMA DE GESTIÓN DE RIESGOS Y SU IMPACTO EN LA INFORMACIÓN CONTABLE DEL SISTEMA BANCARIO

THE SYSTEM OF RISK MANAGEMENT AND ITS IMPACT ON THE ACCOUNTING INFORMATION IN THE BANKING SYSTEM

Carlos Paillacar Silva

Universidad de Santiago de Chile

Santiago, Chile

carlos.paillacar@usach.el

Manuel Alberto Hidalgo Tupia

Universidad Nacional Mayor de San Marcos

Lima, Perú

mhidalgot@unmsm.edu.pe

Juan Carlos Orellano Antunez

Universidad Nacional Mayor de San Marcos

Lima, Perú

jorellanoa@unmsm.edu.pe

RESUMEN

Objetivo: El artículo se enfoca en determinar la relación que hay entre una adecuada aplicación del sistema de gestión de riesgos bancarios incluida en las normas de la Superintenencia de Banca, Seguros y Administradoras de Fondos de Pensiones del Perú con la aplicación de las normas de formulación de la información contable en el sistema bancario. Método: Se trata de investigación correlacional, transversal y aplicativa. Para probar la relación se utilizó una encuesta aplicada a expertos, debido a que los bancos no brindaron información directa. Se determinaron los factores que afectan la adecuada aplicación de la gestión de riesgos con el índice de correlación R de Pearson. Resultados: Se demostró con un índice de 96,7%, con un nivel de significancia del 95%, que la pertinencia del sistema de gestión de riesgos bancarios contenida en la normativa de la regulación bancaria tiene un impacto en la calidad de la información contable midiendo en cada caso su impacto. Conclusiones: La pertinencia del sistema de gestión de riesgos bancarios contenida en la normativa de la regulación bancaria tiene un impacto positivo en la calidad de la información contable del sistema bancario en el Perú.

Palabras clave: Riesgo; banca; regulación; supervisión; contabilidad.

ABSTRACT

Objective:The article focuses on determining the rela- tionship between an adequate application of the banking risk management system included in the regulations of the Superintendency of Banking, Insurance and the Pension Funds Administrators of Peru with the application of the standard rules of formulation of the accounting information in the banking system. Method: This is a correlational, transversal and application research. To test the relationship, a survey applied to experts was used since the banks did not provide direct information. The factors that affect the adequate application of risk management were also determined by the Pearson’s R correlation index. Results: It was demonstrated with an index of 96.7%, at a significance level of 95%, that the relevance of the banking risk management system contained in the banking regulation has an impact on the quality of the accounting information which impact has been measured in every case study. Conclusions: The relevance of the banking risk management system contained in the banking regulation has an impact positive on the quality of the accounting information in Peru’s banking system.

Keywords: Risk; Banking; regulation; supervision; accounting.

INTRODUCCIÓN

El objetivo de la investigación, titulada Sistema de gestión de riesgos bancarios y su impacto en la aplicación de las normas de formulación de información contable del sistema bancario, es determinar si las normas que incluyen sistema de gestión de riesgos bancarios en el Perú, son pertinentes, y si esta pertinencia influye en la calidad de la información contable de las empresas bancarias peruanas.

La hipotesis de la investigacion fué probada mediante el Indice de Correlación R de Pearson, con lo cual se demostró la correlación de las variables en un nivel de significación del 96,7%. Con lo cual, las preguntas de investigación fueron adecuadamente respondidas, teniendo en cuenta que la limitación de la imposibilidad de obtener información interna de los bancos, pese al requerimiento formal que se realizó.

La importancia de los resultados reside en la novedad del enfoque de la variable independiente para la cual se ha utilizado el moderno concepto de la gestión sistémica del riesgo, tal y como lo presenta la teoría administrativa y de auditoría moderna.

La importancia práctica de los resultados reside asimismo en la gravitación de la estabilidad financiera para las economias nacionales. Asimismo, la importancia de los resultados consiste en señalar los principales factores que impactan en la pertinencia del sistema de gestion de riesgos bancarios establecidos por la normativa de supervision bancaria, lo cual permitirá las mejores decisiones de la autoridad regulativa y supervisora nacional.

En un contexto global de crisis financiera, de extrema vulnerabilidad e inestabilidad, como lo califica el propio Banco de Pagos Internacionales, (Reuters, 2018), el manejo del riesgo bancario por los propios bancos y para la regulación bancaria (SBS) es muy gravitante. El sistema bancario es mucho más que sólo un sector económico: es el sector central del sistema económico. Su papel en el proceso ahorro-inversión es central, y su impacto en el ciclo económico es crucial.

En el caso de una crisis financiera, la gravitación del sistema bancario es mayúscula en los aspectos: monetario, fiscal y global (crecimiento).

Según Wolf (2015) una crisis bancaria cuesta a una nación más que lo que costó a los países europeos la II Guerra Mundial, alcanzando; por ejemplo, un 57% del PBI en Indonesia. Su efecto en el bienestar general de la población es inmenso, pues una crisis bancaria acarrea crisis monetaria, crisis de la deuda, crisis fiscal y otras crisis relacionadas.

Esta comprobación llevó a la comunidad internacional a establecer hace mas de 30 años una serie de regulaciones adicionales a los bancos, llamados Acuerdos de Capital de Basilea, que son aplicadas en todo el mundo como legislación nacional, aplicándose en el Perú como suspervisión bancaria por la SBS. Estas normas, (CSBB, 2012) conceptualmente; representan un Sistema de Gestión de Riesgos aplicado a la banca, tal y cómo se aplican en otros sectores empresariales, por ejemplo, por las normas del Committee of Sponsoring Organizations of the Treadway (COSO).

Apostolik, Donohue y Went (2011) han enfocado teóricamente el riesgo bancario de la búsqueda meticulosa de investigaciones en este tema o similares se ha encontrado que si existen investigaciones cuyos objetivos tengan coincidencias al que corresponde la presente investigación, se halló entre otros, los siguientes antecedentes:

Lizárraga (2014), en su investigación refiere que:

El problema que estudia radica en la diferencia del crecimiento de las colocaciones de créditos del sector bancario al sector privado frente al crecimiento del PBI, siendo éste último menor al primero; frente a ello se planteó que la regulación del requerimiento del capital bancario puede afectar la transmisión de la política de expansión monetaria fijada por el BCRP. El objetivo general fué determinar si la regulación del requerimiento de capital de los bancos, logra afectar el crecimiento del crédito que contribuye al desarrollo económico del país. (p. 4)

Las técnicas de recolección de datos utilizadas fueron fichas bibliográficas, entrevista y encuesta. En la investigación se concluyó que la regulación del requerimiento de capital de los bancos afecta el crecimiento sostenido del crédito que contribuye al desarrollo económico del país.

Morales (2014), identifica su problemática y refiere que:

La falta de competencia en un mercado concentrado provoca que los márgenes de intermediación bancaria sean más amplios, debido a las altas tasas activas respecto a las bajas tasas pasivas. El objetivo general fue establecer la relación que existe entre el comportamiento bancario con la economía y las finanzas en el país. (pp.2-3)

Las técnicas de recolección de datos utilizados fueron encuestas y entrevistas. La población estuvo conformada por los clientes que tienen o han adquirido algún producto bancario de las empresas financieras (bancos comerciales) principales del Perú. La muestra fue de 120 clientes. Se concluyó que a pesar de que actualmente los bancos han hecho esfuerzos por extender sus servicios y productos financieros, aún no han logrado llegar a sectores tan importantes que dinamizan la economía nacional como lo son las microempresas. Además, se pudo concluir que las tasas de interés activas que las entidades financieras vienen aplicando en sus servicios y productos bancarios siguen siendo elevadas y no permiten que los sectores emergentes accedan a este tipo de créditos.

Castro (2011) señala en su tesis que:

El problema planteado nace debido a que, en el Perú, que hace algunos años, muchos depositantes e inversionistas que confiaron sus depósitos e inversiones en instituciones bancarias, sufrieron la pérdida o merma de su patrimonio por las quiebras bancarias que enfrentaron algunos bancos. El objetivo general fue definir los riesgos que enfrentan las entidades bancarias en el Perú. Los objetivos específicos fueron: conocer los tipos de riesgo al que está expuesto el ahorro del público en el Perú y conocer cómo afecta el riesgo cambiario crediticio en las colocaciones bancarias. (p. 12)

Castro (2011) define la técnica como:

Las técnicas de recolección de datos provienen de información de las estadísticas de la Superintendencia de Banca y Seguros y AFP, INEI, Banco Central de Reserva del Perú, Ministerio de Economía y Finanzas, documentos oficiales y documentos de los mismos bancos; fuentes localizadas en la misma institución, así como en su página Web y documentos como las Memorias. (p.30)

Castro (2011) concluye que:

Se puede mitigar los riesgos que enfrentan las entidades bancarias en el Perú, a través, de una supervisión bancaria efectiva. Por otra parte, el riesgo bancario en relación al ahorro del público en el Perú, ha influido negativamente en los bancos estudiados, al concentrar estos su cartera crediticia, dar créditos a personas vinculadas con accionistas de la entidad, afectando con esto el ahorro del público en el Perú, al perder sus ahorros algunos agentes económicos que confiaron en el sistema. Por último, se demostró que el riesgo cambiario crediticio se da fuertemente en economías con alta dolarización y determina la falta de solidez de la entidad bancaria y fragilidad del sistema. (p.232)

Tovar (2009) nos dice que:

Si el sistema bancario, que es parte del sistema económico, no funciona tal como mandan los estándares mundiales, o en todo caso no administran correctamente sus riesgos y no manejan portafolios óptimos de créditos, tendrá como consecuencia el deterioro financiero que no solo se visualizaría en el sector monetario, sino que se transmitirá al sector productivo, con el consiguiente resquebrajamiento de las bases estructurales de la economía. (p.17)

Tovar (2009) refiere que:

El objetivo general fue demostrar si la gestión del riesgo por intermediación financiera en que incurren los bancos, en el mercado monetario, esta correlacionado con el comportamiento económico del país. Entre los objetivos específicos se encuentran: demostrar si los intermediarios financieros bancarios evalúan adecuadamente sus procesos de colocaciones de tal forma que le permita administrar óptimamente sus riesgos por intermediación; señalar y explicar las vulnerabilidades que se presenta en la banca nacional debido a la elevada concentración financiera y el perfil oligopólico que proyecta. La técnica para la recolección de datos fueron las publicaciones de los bancos, de la Superintendencia de Banca y Seguros, del Banco Central de Reserva, y del Fondo de Seguro de Depósitos. (p.19)

Tovar (2009) concluye que:

El sistema bancario nacional se encuentra altamente concentrado, característica que proyecta una señal de vulnerabilidad o riesgo bajo un escenario de mercados globalizados. En el sistema bancario existen cuatro bancos, que concentran el 80% de las operaciones activas y pasivas, dándole la configuración de un mercado oligopolizado, cuyo funcionamiento genera distorsiones, que se reflejan explícitamente en el proceso de intermediación. (p.117)

Como se aprecia, el tema del riesgo bancario se ha enfocado en las diversas tesis consultadas, sin relacionarlo conceptualmente con el Sistema de Gestión de riesgos, como lo ha planteado contemporáneamente el Comité de Supervisión Bancaria de Basilea, siguiendo la tendencia general reciente. Tampoco se aprecia con precisión las normas contables aplicadas al sistema bancario. La mayor parte de las investigaciones consultadas corresponden a periodos anteriores al enfocado en la presente investigación.

Se debe resaltar asimismo la relación entre la regulación bancaria y plan contable de las instituciones financieras. Al respecto, los Acuerdos de Capital de Basilea fueron incorporados en las legislaciones nacionales progresivamente, como en el caso del Perú (Ley General del Sistema Financiero y del Sistema de Seguros y Ley Orgánica de la Superintendencia de Banca y Seguros, 1996) y (Modificatoria de Ley General del Sistema Financiero y Ley Orgánica de la Superintendencia de Banca y Seguros, 2011),

En el Perú la gestión de riesgos bancarios es implementada externamente también, complementariamente, por la cobertura del Fondo de Seguros de Depósitos y por la actividad del BCRP como prestamista de última instancia

Por todo ello en el Plan de Cuentas de las Instituciones Financieras, PCIF, se incluyen partidas adicionales, y otras mucho más detalladas, que responden a la legislación mencionada y a la naturaleza específica del negocio bancario (Apostolik, Donohue y Went, 2011). Como:

Existe una notable diferencia entre el Plan Contable General Empresarial y el PCIF, pues la regulación de una empresa bancaria, es más estricta, específica que la de una empresa comercial o industrial. El Plan de Cuentas de las Instituciones Financieras es establecido por la SBS (Superintendencia de Banca, Seguros y AFP, 2018).

Las dos variables principales fueron:

Variable independiente: Sistema de gestión de riesgos bancarios,

Variable dependiente: Información contable del sistema bancario peruano.

Las variables fueron operacionalizadas conforme al marco teórico determinado (CSBB (2012), Apostholik, Donohue y Went (2011), Gómez y Partal (2010), Mishkin (2014), Freixas, 1997)).

Se determinaron las siguientes dimensiones:

Variable independiente: Sistema de gestión de riesgos bancarios,

Asimismo, por el lado de la variable dependiente, se determinaron las siguientes dimensiones, conforme a las normas pertinentes (SBS, 2001)

Variable dependiente: Información contable del sistema bancario peruano.

Estas dimensiones están ordenadas conforme su inmediatez para la determinación del riesgo, el cual nace principalmente en la morosidad, y luego impacta en el aprovisionamiento y el capital social ponderado por riesgo.

MATERIAL Y MÉTODOS.

La presente es una investigación aplicada, correlacional, con un diseño transversal, es no experimental, pues se realiza sin manipular deliberadamente las variables (Hernandez, Fernandez y Baptista, 2014, Caballero 2013).

La Población de estudio lo conformaron 16 instituciones bancarias; la muestra de informantes se conformó de 14 expertos en el tema (informantes), aplicada en el segundo semestre de 2017. El muestreo se hizo por criterio cualitativo intencionado por razón censal (Valderrama: 2012)

Entre las limitaciones del estudio se encuentra el hecho que los bancos no proveyeron información detallada, probablemente por su interpretación del secreto comercial. Por lo cual, los resultados se basaron en las informaciones provistas por los expertos, los cuales fueron elegidos según los siguientes criterios de inclusión fueron:

RESULTADOS

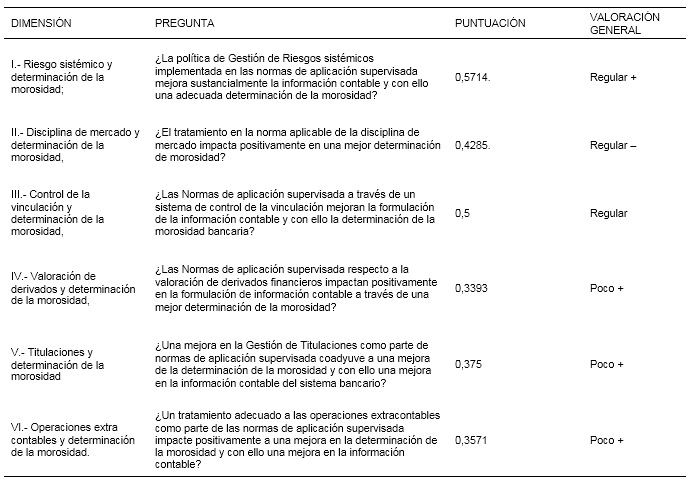

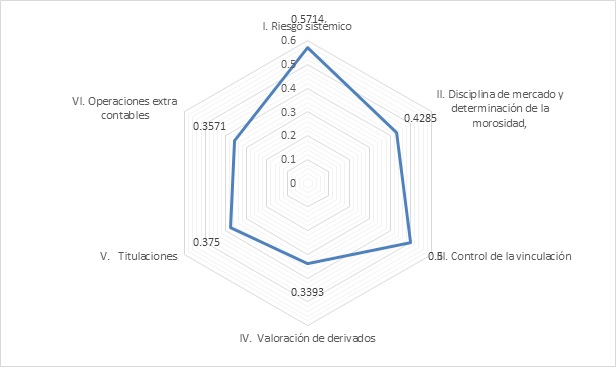

A continuación, se presentarán los resultados en relación a la determinación de la morosidad y su relación con los factores de gestión de riesgos de la normativa bancaria aplicada por la SBS:

Sintesis del Análisis de los resultados

Fuente: Elaboración propia.

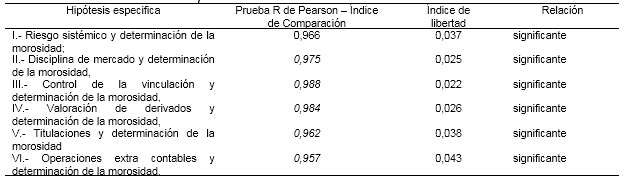

En la Figura 1, los aspectos de la regulacion menos efectivos son los siguientes:

Valoración de derivados, Titulaciones, Operaciones extra contables.

Figura 1. Normas de regulación bancaria y determinación de la morosidad

Fuente: Elaboración propia.

En estos instrumentos, se identificaron factores que pueden afectar la pertinencia de la información contable bancaria, como son:

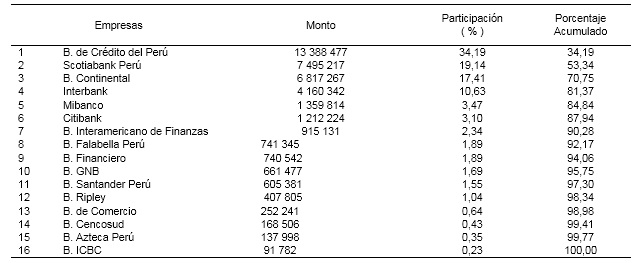

La acentuada concentración de los depósitos, colocaciones y patrimonio en los 5 primeros bancos del país, que acumulan el 84,84% del patrimonio bancario total, como se aprecia en la Tabla 2, con un amplio abanico de bancos muy grandes a bancos realmente pequeños. Este aspecto ha sido enfocado asimismo por Morales (2014) y Tovar (2009).

Tabla 2.

Ranking de patrimonio Al 31 de Mayo del 2017. (En miles de soles)

Fuente: SBS (2017)

Como consecuencia, el mercado bancario en el Perú es notoriamente oligopólico.

La presencia de conglomerados económicos – bancarios que incluyen a 3 de los 4 mayores bancos, como son el Grupo Romero (Banco de Crédito), Grupo BRECA (Banco BBVA Continental) y el grupo INTERCORP (Interbank). Estos grupos invierten asimismo en: industria, agro, almacenes, gestion de puertos, industria inmobiliaria, educación, retail, minería, entre otros.

La gran segmentación del mercado bancario en el país, (Corporativo y gran empresa, mediana empresa, pequeña y micro empresa, de consumo, hipotecario) y la gran diferencia entre los segmentos, hace que el riesgo este asimismo muy diferenciado.

Todo lo cual, al implicar una morosidad y un riesgo diferenciados, matizará las conclusiones obtenidas de la presente investigación, y, asimismo, en la percepción del riesgo bancario existente.

En efecto, el riesgo bancario en el Perú, que según el ratio de morosidad de crédito del Banco Central fue del 3,5 por ciento a febrero del año 2018 (Banco Central de Reserva del Perú, 2018), alto en relación al promedio de la región, y que muestra una morosidad muy diferenciada por segmento, concentrándose una morosidad muy elevada en la micro y pequeña empresa (7,48 %) y la mediana empresa (7,42 %)

La prueba de la hipótesis consiste básicamente en determinar que los resultados obtenidos aplicando los instrumentos de recolección de la información debidamente probados, se han debido a la relación de las variables especificada en la hipótesis de investigación, y no al azar.

El análisis de la correlación (prueba de hipótesis) se hará conforme a la hipótesis general y a las hipótesis específicas, que se presentan a continuación (formulación de la Hipótesis Alternativa y la hipótesis nula):

Ha: La pertinencia del sistema de gestión de riesgos bancarios contenida en la normativa de la regulación bancaria tiene un impacto en la calidad de la información contable del sistema bancario en el Perú.

H0a: La pertinencia del sistema de gestión de riesgos bancarios contenida en la normativa de la regulación bancaria no tiene un impacto en la calidad de la información contable del sistema bancario en el Perú.

Niveles de significación: α = 0,05 (con 95% de confianza)

Estadístico de prueba: R de Pearson

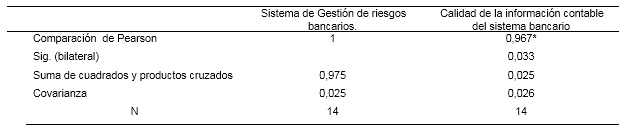

Correlación de R de Pearson (Sistema de Gestión de Riesgos Bancarios. & Calidad de la Información Contable del Sistema Bancario)

* La Comparación es significativa al nivel 0,05 (unilateral).

Fuente: Elaboración propia

De la aplicación del estadístico de prueba R de Pearson el resultado de Comparación se muestra con un índice de 0,967, es decir 96,7%, con un índice de libertad de 0,033 o 3,3%, con lo que validamos nuestra hipótesis alterna que señala que “La pertinencia del sistema de gestión de riesgos bancarios contenida en la normativa de la regulación bancaria tiene un impacto en la calidad de la información contable del sistema bancario en el Perú”.

Si bien los resultados muestran que, efectivamente, las normas de supervisión bancaria, que constituyen un sistema de gestión de riesgos bancarios, influyen en la pertinencia de la información contable más gravitante de las instituciones bancarias, sin embargo, de los resultados del analisis documental se puede inferir que existen otros factores que puedan influir asimismo en la información contable bancaria, y también, en la estabilidad del sistema bancario.

Todo lo cual, al implicar una morosidad y un riesgo diferenciados matizará las conclusiones obtenidas de la presente investigación, y asimismo, en la percepción del riesgo bancario existente.

El riesgo bancario en el Perú es alto en relación al promedio de la región, 3,5 por ciento a febrero del año 2018 (Banco Central de Reserva del Perú, 2018), y que muestra una morosidad muy diferenciada por segmento, concentrándose una morosidad muy alta en la micro y pequeña empresa (7,48 %) y la mediana empresa (7,42 %)

En cuanto a la hipótesis general: “La pertinencia del sistema de gestión de riesgos bancarios contenida en la normativa de la regulación bancaria tiene un impacto en la calidad de la información contable del sistema bancario en el Perú”, aplicando el estadístico de prueba R de Pearson el resultado de Comparación se muestra con un índice de 0,967, es decir 96,7%, con un índice de libertad de 0,033 o 3,3%, lo cual valida nuestra relación de significancia entre la pertinencia del sistema de gestión de riesgos bancarios y la calidad de la información contable del sistema bancario en el Perú, por lo que los resultados confirman el aserto teórico contenido en los principios de la regulación bancaria eficaz del Comité de Basilea.

Los cuales se sintetizan en la Tabla 4, a continuación:

Sintesis de la Prueba de Hipotesis

Fuente: Elaboración propia-SPSS

Las tres primeras hipotesis específicas han sido validadas, sin presentar ninguna observación que matice el resultado.

En relación a la cuarta hipótesis específica, los resultados confirman el aserto teórico de la regulación bancaria sobre la relación. Sin embargo, conforme al promedio aritmético de la dimensión tratamiento de la valoracion de los derivados, su efectividad es mucho menor que en las tres dimensiones ya citadas.

En lo que respecta a la quinta de las hipótesis específicas, se confirma la relación existente según los Principios de la Regulación bancaria. Sin embargo, conforme a lo señalado del promedio aritmético de la dimensión tratamiento de la vinculación, su efectividad es mucho menor que en los tres primeros casos (dimensiones).

En cuanto a la sexta de las hipótesis específicas, validamos nuestra hipótesis alterna que afirma una relación significante entre el tratamiento de las Operaciones extracontables y la calidad de la información contable, que es la relación establecida por la teoría de la regulación bancaria. Sin embargo, conforme a lo señalado del promedio aritmético de la dimensión tratamiento de las operaciones extracontables, su efectividad es mucho menor que en las tres primeras dimensiones.

En general, la vinculación, la valoración de los derivados financieros y las operaciones extracontables, tienen una efectividad mucho menor que los demas dimensiones mencionadas, lo cual probablemente se relaciona con la propia naturaleza de las dimensiones mencionadas.

Respecto a cómo influye la vinculación en la calidad de la información contable, la existencia de conglomerados económico – financieros, que incluyen a 3 de los 4 bancos de mayor tamaño, y concurrentemente el carácter oligopólico del mercado bancario, que crea una mayor practica de colusión, pueden ser las fuentes de la menor efectividad del tratamiento normativo de la vinculación por la SBS.

Además, el incremento de la volatilidad de los mercados financieros internacionales hace que la valoración de los contratos de derivados incremente potencialmente su incertidumbre, por lo cual las normas al respecto pueden tener menos fuerza.

Las operaciones extracontables presentan por naturaleza propia una mayor posibilidad de distorsionar el efecto real en la situación de la empresa de las operaciones económicas realizadas, por no estar obligadas a ceñirse a las reglas contables convencionales. Sin embargo, estos factores deben enfocarse en una investigación específica, para determinar su efecto en forma más directa.

DISCUSIÓN

La pertinencia del sistema de gestión de riesgos bancarios contenida en la normativa de la regulación bancaria tiene un impacto en la calidad de la información contable del sistema bancario en el Perú.

El tratamiento del Riesgo sistémico en la normativa de la regulación bancaria influye en la calidad de la información contable del sistema bancario,

El tratamiento de la Disciplina de mercado (información adecuada y oportuna) en la normativa de la regulación bancaria influye en la calidad de la información contable del sistema bancario,

El tratamiento de la vinculación en la normativa de la regulación bancaria influye en la calidad de la información contable

El tratamiento de la valoración de derivados financieros en la normativa de la regulación bancaria influye en la calidad de la información contable

El tratamiento de las titulizaciones en la normativa de la regulación bancaria influye en la calidad de la información contable del sistema bancario,

El tratamiento de las operaciones extracontables en la normativa de la regulación bancaria influye en la calidad de la información contable del sistema bancario.

REFERENCIAS BIBLIOGRAFICAS

Apostolik, R., Donohue, C., & Went, P. (2011). Fundamentos del Riesgo Bancario y Regulación. Madrid: Delta Publicaciones.

Banco Central de Reserva del Perú. (2018) Reporte de inflación, marzo 2018. Panorama actual y proyecciones macroeconómicas 2018 – 2019. Lima: BCRP.

Caballero, A. (2013). Metodología integral innovadora para planes y tesis del como formularlos. México, D.F.: Cengage Learning.

Castro, E. (2011). Riesgos a los que se enfrentan las entidades bancarias en el Perú. (Tesis para optar el grado de Magister en Derecho). Universidad Nacional Mayor de San Marcos, Lima. Recuperado el 2018.10.01 en: http://cybertesis.unmsm.edu.pe/handle/cybertesis/1172.

Comité de Supervisión Bancaria de Basilea. (2001). El Nuevo Acuerdo de Capital de Basilea. Basilea: Banco de Pagos de Basilea. Recuperado el 2015.12.08 en: www.bis.org/publ/bcbsca03_s.pdf.

Comité de Supervisión Bancaria de Basilea (2012). Principios básicos de la Supervisión bancaria eficaz. Banco de Pagos Internacionales: Basilea. Recuperado el 2018.02.14 en: https://www.bis.org/publ/bcbs230_es.pdf

Freixas, X., & Rochet, J. (1997). Economía Bancaria. Madrid: Antoni Bosch, editor.

Gómez, P., & Partal, A. (2010). Gestión y control del riesgo de crédito en la banca. Madrid: Delta Publicaciones.

Hernández, R., Fernández, C. & Bautista, P. (2014). Metodología de la investigación. México D.F.: Mc. Graw Hill.

Ley Nª 26702 & Modificatoria Ley Nª 27102. Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros. Publicada 1996.12.06.Lima: SBS.

Lizárraga, R. (2014). El efecto del requerimiento de capital regulatorio de los bancos en el crecimiento del crédito que contribuye al desarrollo económico del país. Lima: Universidad de San Martin de Porres. Recuperado el 10.01.18 den: http://www.repositorioacademico.usmp.edu.pe/handle/usmp/1136.

Mishkin, F. (2014). Moneda, banca y mercados financieros. México D.F.: Pearson.

Morales, J. (2014). Comportamiento del sistema bancario y sus efectos en la economía y las finanzas. (Tesis para optar el grado de doctor en contabilidad y finanzas). Universidad de San Martin de Porres. Recuperado el 2018.01.10 en: http://www.repositorioacademico.usmp.edu.pe/handle/usmp/1137

Partal, A., & Gómez, P., (2011). Gestión de riesgos financieros en la banca internacional. Madrid: Editorial Pirámide.

Superintendencia de Banca, Seguros & AFPs, (2017). Información Estadística de la Banca Múltiple. Recuperado el 2017.08.20 en: http://www.sbs.gob.pe/app/stats_net/stats/EstadisticaBoletinEstadistico.aspx?p=1#

Superintendencia de Banca, Seguros & AFPs. (2001). Manual de Contabilidad para Empresas del Sistema Financiero. Recuperado el 2017.07.31 en: https://www.microfinancegateway.org/sites/default/files/mfg-es-documento-peru-manual-de-contabilidad-para-las-empresas-del-sistema-financiero-capitulo-1-2006.pdf.

Tovar, J. (2009). El comportamiento de la economía y la gestión de riesgos de los intermediarios financieros bancarios: caso Perú: 2001-2006. (Tesis para optar el grado académico de Magister en Banca y Finanzas). Universidad Nacional Mayor de San Marcos, Lima. Recuperado el 2018.01.10 en: http://cybertesis.unmsm.edu.pe/bitstream/handle/cybertesis/352/Saldana_tj.pdf?sequence=1

Valderrama, S. (2012). Pasos para elaborar proyectos de investigación científica. Lima: Editorial San Marcos.

Wolf, M. (2015). La gran crisis: cambios y consecuencias. Lo que hemos aprendido y lo que todavía nos queda por aprender de la crisis financiera. Barcelona: Editorial Planeta de los Libros.