QUIPUKAMAYOC 27(53) ENERO-ABRIL, 2019: 33-39

Codigo DOI: https://doi.org/10.15381/quipu.v27i53.15983

ARTICULO ORIGINAL

APALANCAMIENTO FINANCIERO Y SU INFLUENCIA EN LA RENTABILIDAD DE LAS EMPRESAS, PERIODO 2008-2017

FINANCIAL LEVERAGE AND ITS INFLUENCE ON THE PROFITABILITY OF COMPANIES, PERIOD 2008-2017

Elisabeth Teresa Casamayou Calderón

Universidad Jorge Basadre Grohmann

Tacna, Perú

elisabeth@casamayou.info

RESUMEN

Objetivo: El objetivo principal de esta investigación fue determinar la influencia del apalancamiento financiero en la rentabilidad de las empresas pertenecientes al sector industrial que cotizan en la bolsa de valores de Lima en el periodo 2008-2017. Método: El tipo de estudio es no experimental porque las variables no fueron manipuladas y cuantitativo por los datos numéricos que se tiene en la investigación, el diseño de la investigación es longitudinal. Fueron analizadas 34 empresas, usando datos tipo panel para el análisis simultáneo en un periodo de 10 años, por último, el nivel de la investigación es descriptivo, correlacional y causal, debido a la relación directa entre las variables de estudio. Resultados: Se comprobó que el apalancamiento financiero influye significativamente en la rentabilidad, explicándola en un 21,85 %, también influye en el precio de la acción (23,18 %). El margen operativo y el gasto operativo no influyeron de manera independiente en la rentabilidad. En el análisis simultáneo el apalancamiento financiero, y el margen operativo influyeron significativamente en la rentabilidad de las empresas de estudio explicándola en un 23,56 %. Conclusiones: Se concluyó que el apalancamiento financiero influye menos de un 50%, en la rentabilidad, indicando que existen otras variables que explican su comportamiento como: el precio de la acción, el margen operativo y el gasto operativo, que fueron tomados en cuenta en la investigación.

Palabras clave: Apalancamiento; rentabilidad; acciones.

ABSTRACT

Objective:The main objective of this research was to determine the influence of financial leverage on the profitability of companies belonging to the industrial sector that are listed on the Lima stock exchange in the 2008-2017 period. Method:The type of study is non-experimental because the variables were not manipulated and it is quantitative by the numerical data that we have used in the research. The research design is longitudinal. Thirty-four companies were analyzed, using panel-type data for simultaneous analysis over a period of 10 years; finally, the level of research is descriptive, correlational and causal, due to the direct relationship between the study variables. Results: It was found that financial leverage has a significant influence on profitability, that explains it at 21.85%, it also influences the share price (23.18%). The operating margin and operating expenses did not influence the profitability in isolation. In the simultaneous analysis, financial leverage and operating margin significantly influenced the profitability of the study companies that explained it at 23.56%. Conclusions: It was concluded that financial leverage influences less than 50% in profitability. This indicates that there are other variables that explain its behavior such as share price, operating margin and operating expenses, which were taken into account in the investigation.

Keywords: Leverage, profitability, shares

INTRODUCCIÓN

De acuerdo con Aguiar y Díaz (2006): “La rentabilidad empresarial es una medida de la eficiencia con que la empresa gestiona los recursos económicos y financieros a su disposición. Puede definirse genéricamente como la relación entre los resultados obtenidos y la inversión realizada” (p. 241).

Chicano (2017) señala que: “A pesar de las ventajas del apalancamiento financiero como: el incremento de la rentabilidad, mayores inversiones y abarcar nuevos mercados, además incrementa la Tasa Interna de Retorno (TIR) de la operación y los beneficios fiscales” (p. 3).

Apalancarse siempre es una opción interesante con numerosas ventajas. Lo importante es saber utilizarla y encontrar el grado de apalancamiento adecuado para no tener futuros problemas de insolvencia. Utilizar el apalancamiento siempre es una alternativa, pero con moderación y precaución (Chicano, 2017, p. 4).

Las empresas de estudio están conformadas por accionistas que a cambio de la compra de acciones uno de sus objetivos es recibir las utilidades que generen las empresas.

Esta generación de utilidades va a depender del crecimiento económico de la empresa que es el reflejo de su rentabilidad. La investigación estudia si el apalancamiento efectuado por las empresas que cotizan en bolsa está afectando la rentabilidad de las mismas y en consecuencia el beneficio económico que pueda originar en los accionistas.

De acuerdo a Barakat (2014), entre las desventajas del Apalancamiento financiero se evidencian los siguientes:

Además de las desventajas mencionadas, es posible que las empresas no consideren aspectos como el beneficio de los socios o de sus trabajadores respecto al monto total de utilidades, cuando realizan apalancamiento en un mayor nivel.

Por eso a través de la investigación se realiza el análisis de algunos datos de los siguientes informes: estados de resultados, balance general, estado de flujo efectivo e información bursátil de las principales empresas del sector industrial que cotizan actualmente en la bolsa de valores de Lima, para comprobar si el apalancamiento influye en indicadores económicos como la rentabilidad para dar respuesta a la siguiente pregunta de investigación: ¿Cómo influye el apalancamiento financiero en la rentabilidad de las empresas pertenecientes al sector industrial que cotizan en la bolsa de valores de Lima, periodo 2008-2017?, previamente analizando la hipótesis general: El apalancamiento financiero de las empresas pertenecientes al sector industrial que cotizan en la bolsa de valores de Lima, periodo 2008-2017. Para esta investigación adicionalmente de la evaluación del apalancamiento y rentabilidad, también se evaluará la influencia del apalancamiento en el precio de la acción, y la influencia del margen operativo y el gasto operativo en la rentabilidad, finalmente la influencia simultánea del apalancamiento, el precio de la acción, el margen operativo y el gasto operativo en la rentabilidad de las empresas consideradas en el estudio.

El tipo de estudio es no experimental – cuantitativo, el diseño de la investigación fue Longitudinal en un periodo de 10 años y los datos son tipo panel. El nivel de la investigación fue descriptiva, correlacional y causal. La población fueron todas las empresas peruanas que cotizan en la bolsa de valores de Lima en un periodo de 10 años desde el 2008-2017 que son en total 37 empresas. Se eliminaron tres empresas por no poseer información en un periodo de 10 años. La muestra de estudio finalmente fueron 34 empresas. El procedimiento realizado fue el siguiente: se recolectó la información financiera de las 34 empresas del sector industrial que cotizan en la bolsa de valores de Lima en el periodo 2008-2017. Los datos fueron recolectados de los siguientes informes financieros: Estados de resultados (BAI, BAII, Margen operativo (BAII/ Ventas Netas), Ganancia Neta). Balance general (Patrimonio, Activos, Pasivos). Estado de Flujo de Efectivo (Actividades de Operación), Información Bursátil (datos del precio de la acción). Los datos fueron procesados a través del software estadístico de SPSS 24. Los análisis estadísticos que se llevaron a cabo son los siguientes: análisis de normalidad, análisis de correlación, análisis de regresión y análisis de coeficientes.

RESULTADOS

Como primer paso se realizó previamente el análisis de normalidad de los datos de las 34 empresas del sector industrial que cotizan en la bolsa de valores de Lima en el periodo 2008-2017, debido a que no se obtuvo normalidad se procedió a su transformación a logaritmo, posteriormente se procedió a la tabulación de los datos considerando que poseen característica de panel data, los resultados son los siguientes:

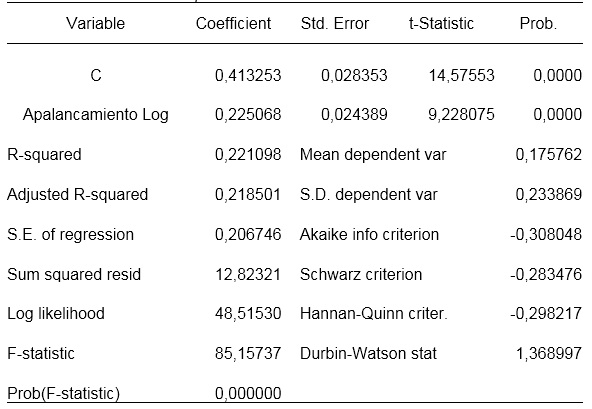

.Tabla 1.

Nota. Variable Dependiente: ROE Log . Método: Panel Least Squares. Periodos: 2008-2017

Periodos incluidos:10. Secciones transversales incluidas: 34. Observaciones totales del panel:302

Fuente: Software estadístico SPSS 24

Elaboración propia

En la Tabla 1, se observa el coeficiente de correlación de Pearson (R-squared) igual a 0,2211 afirmando con este valor, que si existe relación entre el Apalancamiento financiero y el ROE. El valor de la probabilidad igual 0,000 afirma que la influencia es significativa. El valor de R cuadrado ajustado (Adjusted R-squared) igual a 0,2185, señala que el apalancamiento financiero explica el 21,85 % del comportamiento del ROE. El valor de Durbin-Watson igual a 1,369 no se encuentra en el rango entre 1,5 y 2,5 el cual afirma que los residuos son dependientes. Con los valores obtenidos, se procede a construir la ecuación de la recta de regresión simple como se presenta a continuación:

Modelo 1 (Apalancamiento financiero y ROE)

Por lo tanto, la rentabilidad financiera es igual a 0,4133, más 0,2251 veces el apalancamiento financiero.

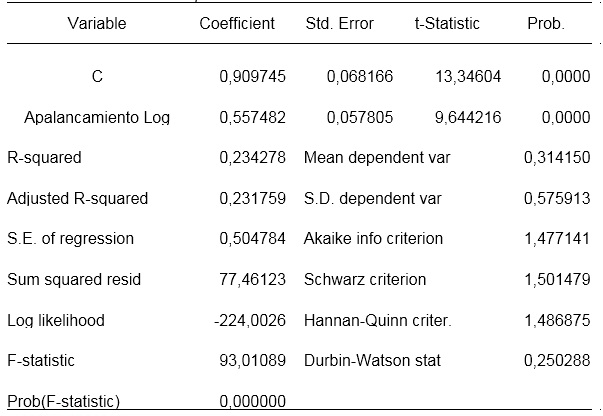

Tabla 2.

Análisis de influencia del Apalancamiento financiero en el Precio de la acción

Nota. Variable Dependiente: Precio de la acción Log. Método: Panel Least Squares. Periodos: 2008-2017

Periodos incluidos:10. Secciones transversales incluidas: 34. Observaciones totales del panel:306

Fuente: Software estadístico SPSS 24

Elaboración propia

En la Tabla 2, se observa el coeficiente de correlación de Pearson (R-squared) igual a 0,2343 afirmando con este valor, que si existe relación entre el Apalancamiento financiero y el precio de la acción. El valor de la probabilidad igual 0,000 afirma que la influencia es significativa. El valor de R cuadrado ajustado (Adjusted R-squared) igual a 0,2318, señala que el apalancamiento financiero explica el 23,18 % del comportamiento del precio de la acción. El valor de Durbin-Watson igual a 0,2503 no se encuentra en el rango entre 1,5 y 2,5 el cual afirma que los residuos son dependientes. Con los valores obtenidos, se procede a construir la ecuación de la recta de regresión simple como se presenta a continuación:

Modelo 2 (Apalancamiento financiero y Precio de la acción)

Por lo tanto, el precio de la acción es igual a 0,9097, más 0,5575 veces el apalancamiento financiero.

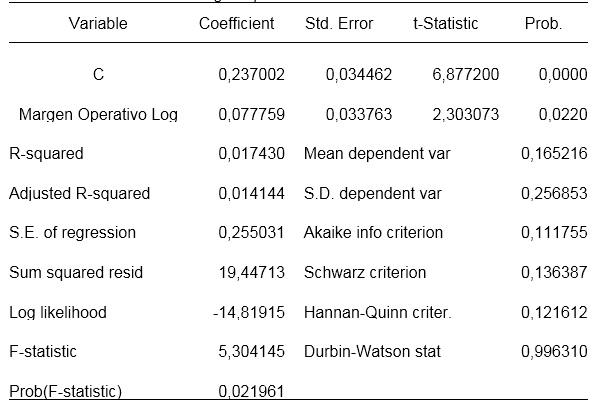

Tabla 3.

Nota. Variable Dependiente: ROE Log . Método: Panel Least Squares. Periodos: 2008-2017

Periodos incluidos:10. Secciones transversales incluidas: 34. Observaciones totales del panel:301

Fuente: Software estadístico SPSS 24

Elaboración propia

En la Tabla 3, se observa el coeficiente de correlación de Pearson (R-squared) igual a 0,017 afirmando con este valor, que no existe relación entre el Margen operativo y el ROE.

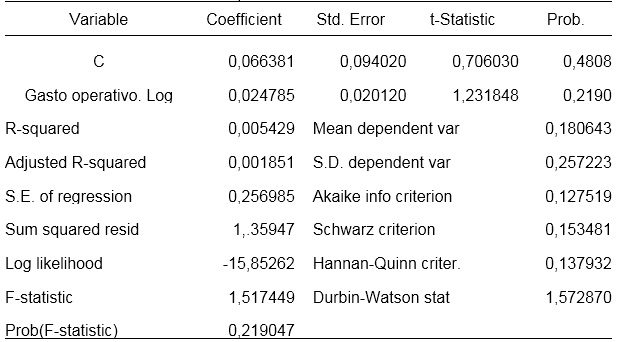

Tabla 4.

Nota. Variable Dependiente: ROE Log . Método: Panel Least Squares. Periodos: 2008-2017

Periodos incluidos:10. Secciones transversales incluidas: 34. Observaciones totales del panel:280

Fuente: Software estadístico SPSS 24

Elaboración propia

En la Tabla 4, se observa el coeficiente de correlación de Pearson (R-squared) igual a 0,00542 afirmando con este valor, que no existe relación entre el Apalancamiento financiero y el gasto operativo. El valor de la probabilidad igual 0,2190 afirma que la influencia no es significativa. Por lo tanto, al no existir relación no existe influencia de igual modo.

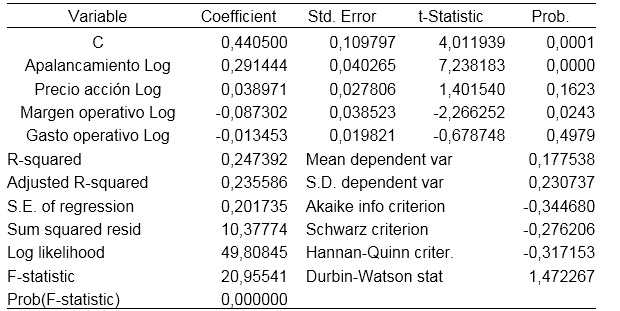

Tabla 5.

Análisis de influencia simultánea de variables financieras en el ROE

Nota. Variable Dependiente: ROE Log . Método: Panel Least Squares. Periodos: 2008-2017

Periodos incluidos:10. Secciones transversales incluidas: 34. Observaciones totales del panel:260

Fuente: Software estadístico SPSS 24

Elaboración propia

En la Tabla 5, se observa el coeficiente de correlación de Pearson (R-squared) igual a 0,2474 afirmando con este valor, que si existe relación entre las variables consideradas y el ROE. El valor de la probabilidad igual 0,000 en el apalancamiento y 0,0243 en el margen operativo señala que ambas variables influyen de manera significativa y simultánea en el ROE, los valores de la probabilidad del precio de la acción y gasto operativo no influyen significativamente en el ROE. El valor de R cuadrado ajustado (Adjusted R-squared) igual a 0,2356, interpretándose que las variables (Apalancamiento, precio de la acción, margen operativo y gasto operativo) explican el 23,56 % del comportamiento del ROE. El valor de Durbin-Watson igual a 1,4723 no se encuentra en el rango entre 1,5 y 2,5 el cual afirma que los residuos son dependientes. Con los valores obtenidos, se procede a construir la ecuación de la recta de regresión múltiple y se presenta a continuación:

Modelo 3 (Apalancamiento financiero, precio de la acción, Margen operativo, Gasto operativo y ROE)

Por lo tanto, el ROE es igual a 0,4405 más 0,291 el apalancamiento, más 0,039 el precio de la acción, más -0,087 el margen operativo más -0,013 el Gasto operativo.

El apalancamiento financiero si influye significativamente en la rentabilidad y explica su comportamiento en un 21,85 %, no concuerda en su totalidad con López y Sierra (2013), quienes señalan que: “La decisión de financiación apalancamiento) no es concluyente en el resultado de la rentabilidad” (p. 16).

Por otra parte, Chocce y Ayre (2016), concluyen que:

La utilización del préstamo bancario, líneas de crédito, crédito del proveedor y la carta fianza si influyen positivamente en la rentabilidad. Además, agregan que el apalancamiento financiero mediante el aporte de los socios (financiamiento interno), el sistema bancario y no bancario (financiamiento externo): los bancos, las financieras, las cajas de ahorro y crédito, etc., inciden en el crecimiento económico (rentabilidad) de las inversiones de las empresas (p. 178).

En los resultados de Carranza, Macedo, Valero y Bejarano (2014), mostraron lo siguiente: “El apalancamiento financiero es beneficioso para una empresa cuando su endeudamiento actual o un incremento del mismo aumenten su rentabilidad financiera, no es provechoso si no la aumenta y es neutro si la utilización del endeudamiento no lo altera” (p. 1).

Vallina (2015), a través de su investigación concluye que:

El efecto del apalancamiento financiero es positivo, expresando que el hecho de que la empresa disponga de amplio margen para captar financiación ajena adicional, hace que se encuentre en una situación ideal de cara a acometer cualquier proyecto de expansión futura, aspecto de sumo interés tanto para accionistas como prestamistas (p. 36).

Otro resultado alcanzado en la investigación es que el apalancamiento financiero también influye en el precio de la acción explicando el 23,18 % de su comportamiento. Este resultado concuerda con Pražák y Stavárek (2017), que revelaron: “Un impacto positivo del índice de apalancamiento financiero en los precios de las acciones y un efecto negativo del índice de liquidez en los precios de las acciones” (p. 6). Milošević y Milenković (2017), agregan que: “Es aconsejable que los inversionistas conozcan los determinantes de los precios de las acciones al tomar decisiones de inversión si desean estar seguros del rendimiento justo que esperan” (p. 568). Los resultados concuerdan con Barakat (2014), que señala que:

Hay relación débil e inversa entre el apalancamiento financiero y el valor de las acciones, y esta relación no es significativa, por lo tanto, no existe una relación estadísticamente significativa entre el apalancamiento financiero y el valor de la compañía (p. 65).

Bahreini, Baghbani y Bahreini( 2013), los resultados de la investigación indicaron que:

Existe una relación significativa entre el apalancamiento financiero y el precio de las acciones. Los resultados mostraron que un aumento en la deuda llevó a un aumento en la relación entre el apalancamiento financiero y el precio de las acciones. Además, el estudio mostró que la relación entre el apalancamiento financiero y el precio de las acciones es una relación negativa (p. 33).

Se obtuvo que el margen operativo no posee relación con la rentabilidad. Para este resultado no fueron encontrados antecedentes salvo los hallazgos de Kharatyan (2016), que concluye lo siguiente: “Los índices más relevantes que determinan el ROE son la carga fiscal, la carga de intereses, el margen operativo, la rotación de activos y el apalancamiento financiero independientemente de los sectores de la industria” (p. 3).

El gasto operativo tampoco posee relación con la rentabilidad. El resultado tiene relación con la investigación de Muneeb (2014), que señala que:

La relación de la rentabilidad y los gastos operativos es negativa. Los gastos operativos implican gastos administrativos y de venta, si la empresa los utiliza de manera efectiva y eficiente, se puede aumentar la rentabilidad o el margen de beneficio neto (p. 292).

Por último, en el análisis simultáneo de las variables financieras como el apalancamiento, precio de la acción, margen operativo y gasto operativo dio como respuesta que si poseen relación e influyen simultáneamente en la rentabilidad. La influencia fue significativa solo para las variables Apalancamiento financiero y Margen operativo. Las variables explicaron el 23,56 % del comportamiento ROE. Concuerda con la investigación que concluye que, las empresas dependen de múltiples variables en la rentabilidad (López y Sierra, 2013, p. 16).

Kharatyan (2016), señala que: “Independiente de la industria de los ratios que influyen mayormente son: El apalancamiento financiero, el margen operativo y el precio de las acciones” (p. 3).

REFERENCIAS BIBLIOGRÁFICAS

Aguiar, I., y Díaz, N. (2006). Finanzas corporativas en la práctica. Madrid: Delta publicaciones universitarias.

Bahreini, V., Baghbani, M., & Bahreini, R. (2013). Analysis between financial leverage with the stock price and the operational performance of the accepted companies in Tehran’s stock market. European Online Journal of Natural and Social Sciences, 2(3), 25-34.

Barakat, A. (2014). The Impact of Financial Structure, Financial Leverage and Profitability on Industrial Companies Shares Value (Applied Study on a Sample of Saudi Industrial Companies). Research Journal of Finance and Accounting, 5(1), 55-66.

Carranza, M., Macedo, K., Valera, S., y Bejarano, J. (2014). Análisis del apalancamiento financiero y su impacto en la estructura de capital. Lima: Universidad Peruana Unión.

Chicano, E. (2017). ¿Qué es y para qué sirve el apalancamiento financiero? Revista Digital INESEM, 3(2), 3-4.

Chocce, J., y Ayre, I. (2016). Apalancamiento financiero para el crecimiento económico en las empresas constructoras de la ciudad de Huancayo. Huancayo: Universidad Nacional del Centro.

Kharatyan, D. (2016). Ratios and indicators that determine return on equity. Bragança: Instituto Politécnico de Bragança.

López, J., y Sierra, V. (2013). Análisis del impacto del nivel de endeudamiento en la rentabilidad. Medellín: Universidad San Buenaventura.

Milošević Avdalović, S., & Milenković, I. (2017). Impact of Company Performances on the Stock Price: An Empirical Analysis on select companies in Serbia. Economics of Agriculture, 64(2), 561-570.

Muneeb, A. (2014). Impact of Operating Expenses on Net Profit Margin in Cement Sector of Pakistan. Interdisciplinary Journal of Contemporary Research in Business, 5(11), 284-293.

Pražák, T., & Stavárek, D. (2017). The effect of financial ratios on the stock price development. Interdisciplinary Economics and Business Research. 20(43), 561-570.

Vallina, A. (2015). Análisis del efecto del apalancamiento financiero. Oviedo: Universidad de Oviedo.

Correo electrónico: elisabeth@casamayou.info