QUIPUKAMAYOC 27(53) ENERO-ABRIL, 2019: 41-48

Código DOI https://doi.org/10.15381/quipu.v27i53.15984

ARTICULO ORIGINAL

CUMPLIMIENTO NORMATIVO SOBRE IMPUESTO A LAS GANANCIAS REPORTADOS POR EMPRESAS BURSÁTILES BAJO NIIF

NORMATIVE COMPLIANCE ON TAXES ON PROFITS REPORTED BY STOCK MARKET COMPANIES UNDER IFRS

Percy Antonio Vilchez Olivares

Universidad Nacional Mayor de San Marcos

Lima, Perú

pvilchezcpa@gmail.com

RESUMEN

Objetivo: Evaluar el nivel de cumplimiento normativo de las NIIF respecto a la aplicación de la NIC 12 Impuesto a las ganancias en la información financiera que reportan y publican las empresas con cotización bursátil en la Bolsa de Valores de Lima por el período terminado el 2016. Método: Es una investigación de tipo práctica, descriptiva, cuantitativa y no experimental, con procesamiento de data numérica a través de análisis estadístico. Resultados:La muestra fue de 52 empresas de los estratos industriales, mineras y de servicio público, a quienes se les revisó las frecuencias de cumplimiento de información financiera bajo NIIF determinándose que las empresas que reportan no cumplen al 100% con las regulaciones planteadas por la NIC 12 Impuesto a las ganancias. Conclusiones: La información financiera preparada bajo NIIF y reportadas por las empresas industriales, mineras y de servicio público posee una alta propensión al cumplimiento de los criterios normativos de la NIC 12 Impuesto a las ganancias respecto a la presentación y revelación de información sobre impuesto a las ganancias.

Palabras clave: Normatividad; estados financieros; impuestos; diferidos; ganancias; bursátil.

ABSTRACT

Objective:To evaluate the level of regulatory compliance of the International Financial Reporting Standards IFRS with respect to the application of International Accounting Standards IAS 12 Income tax on the financial information reported and published by companies listed on the Lima Stock Exchange for the period ended in 2016. Method:It is a practical, descriptive, quantitative and non-experimental research, with numerical data processing through statistical analysis. Results: The sample consisted of 52 companies from the industrial, mining and public service strata. Their frequencies of compliance with financial information under IFRS were reviewed and it was determined that the companies that report their financial information do not comply a 100% with the regulations proposed by the IAS 12 Income tax. Conclusions:The financial information prepared under IFRS and reported by industrial, mining and public service companies has a high propensity to comply with the normative criteria of IAS 12 Income tax with respect to the presentation and disclosure of tax information to earnings.

Key words: Regulations, financial statements, taxes, deferred, profits, stock market.

INTRODUCCION

La CONASEV (en la actualidad Superintendencia del Mercado de Valores) emitió la Resolución Nº 102-2010-EF/94.01.1 y exige que las empresas que reportan información financiera en el mercado bursátil, excepto las entidades que se regulan por las normas de la Superintendencia de Banca y Seguros preparen su información financiera a partir del año 2011 con observancia plena de las Normas Internacionales de Información Financiera (NIIF) que emite la Junta de Normas Internacionales de Contabilidad vigentes internacionalmente.

De acuerdo al modelo contable de las NIIF, la aplicación de esta normativa implica la aplicación en forma estricta de cada uno de sus estándares contables emitidos, es decir que las empresas deben asegurarse del cumplimiento con los estándares contables. Por lo señalado, es importante que la información financiera que emitan las empresas posea un adecuado nivel de eficiencia normativa, la misma que permitirá contar con información útil.

Antes del 2011, en el Perú, muchas empresas aplicaban como principios de contabilidad generalmente aceptados, algunas normas contables específicas y diversas disposiciones tributarias del impuesto a la renta emitidos por la Superintendencia Nacional de Administración Tributaria; por ejemplo, utilizaban tasas tributarias para la depreciación y amortización de bienes del activo fijo, procedían a estimar cobranza dudosa sólo en el caso de que los adeudos sean mayores a un año, entre otros. Pero estos criterios y otros no son concordantes con lo indicado por las NIIF, debido a que en muchas situaciones lo señalado por las Normas Internacionales Información Financiera respecto al tratamiento de algunos hechos o transacciones contables no coincide con la norma tributaria.

Alexander y Archer (2005) señalan:

En los casos de muchas transacciones económicas es probable que el tratamiento contable sea igual que el tratamiento para impuestos. Esto significa que el efecto en los resultados imponibles será igual que el efecto en los resultados contables reportados en el período en particular bajo consideración. La obligación del año corriente para impuestos será el mismo que se esperaría del resultado contable informado. A veces, sin embargo, los requisitos de reconocimiento y medición de leyes fiscales difieren de los requisitos de reconocimiento y medición de la contabilidad conforme a principios de contabilidad generalmente aceptados. Las diferencias surgen entre la base imponible de activos y pasivos y de sus montos registrados en los estados financieros anuales. (p.20)

En el año de la adopción al modelo contable de las NIIF que fue el 2011, la información financiera de las empresas incluía criterios de reconocimiento y medición señalados en las NIIF generando diferencias importantes en la situación financiera y resultados entre dicho modelo contable y el modelo normativo del impuesto a la renta vigente en el país desde esa fecha hasta la actualidad. Por lo señalado, las NIIF son los principios de contabilidad generalmente aceptados para las empresas con cotización bursátil.

La NIIF 12, Impuesto a las ganancias, es la norma contable que sirve de enlace entre el modelo contable de las NIIF y el modelo normativo tributario del impuesto a la renta, debido a que existen diferencias entre ambos modelos normativos, de tal forma que estas diferencias se reflejen en la estructura financiera de las empresas informantes. En ese sentido, es muy importante conocer el nivel de eficiencia en la aplicación de ambos modelos normativos.

Además, se tiene que tomar en cuenta que es muy importante el cumplimiento con lo señalado en la NIC 12, ya que esta información es muy útil por los inversionistas porque les permite evaluar la situación financiera, desempeño financiero y los flujos de efectivo de las entidades para efectos de las inversiones en los mercados de capitales. Bajo el enfoque de paradigma de la utilidad para la toma de decisiones se precisa que la información financiera debe orientarse a cubrir las demandas de información de los inversionistas, prestamistas y otros acreedores para una mejor toma de decisiones económicas. Al respecto, Tua (1995) señala que “Bajo este paradigma el contenido de los estados financieros se orienta a cubrir las necesidades de los usuarios: constituye por lo tanto la información un soporte vital para la adecuada toma de decisiones”. (p.191)

En ese sentido, es necesario disponer de información relevante y suficiente sobre la presencia de impuestos diferidos en la información financiera de las empresas.

Por lo expuesto, el enfoque de los impuestos impacta en los modelos normativos contables y tributarios, generando diferencias denominadas temporarias consecuentemente aparecen los activos fiscales diferidos y pasivos fiscales diferidos. Pero debemos precisar que estas diferencias en períodos posteriores se revertirán cuando los activos vinculados sean utilizados o el pasivo vinculado sea liquidado. En ese sentido, un activo o pasivo por impuesto diferido significa la variación (aumento o disminución) en impuestos a reembolsar o pagar en períodos posteriores que surgen como resultado de las diferencias temporarias que se reconocen en el período actual o se difieren en períodos posteriores.

La NIC 12 “Impuesto a las ganancias” fue publicada en 1979 por el Comité de Normas Internacionales de Contabilidad) y es obligatoria a partir de 1980. En 2001, fue adoptada por la Junta de Normas Internacionales de Contabilidad (International Accounting Standards Board o IASB por sus siglas en inglés).Asimismo, en los años 2010 y 2016, la Junta de Normas Internacionales de Contabilidad (IASB) revisó la NIC 12, incorporó las guías procedentes de una interpretación relacionada (SIC 21 Impuestos a las ganancias- recuperación de activos no depreciables revaluados) y aclaro requerimientos de reconocimiento de activos por impuestos diferidos por pérdidas no realizadas en instrumentos de deuda medidos a valor razonable.

Para los fines de la NIC 12, los impuestos a las ganancias son todos los impuestos vinculados con las ganancias imponibles y los impuestos tales como las retenciones de impuestos, pagaderas por una subsidiaria, asociada o acuerdo conjunto sobre las distribuciones de la entidad que reporta. El impuesto corriente es el monto del impuesto a las ganancias a pagar (o recuperar) por el impuesto a las ganancias relativo a la ganancia imponible, o pérdida fiscal para el período y el impuesto diferido son los impuestos por pagar o cobrar en el futuro, atribuibles a la utilidad del período y que surgen de las diferencias temporarias, las pérdidas y créditos fiscales.

Debido a que la utilidad contable difiere de la utilidad tributaria (porque tienen diferentes modelos normativos) surgen diferencias permanentes y diferencias temporarias. Las diferencias permanentes se presentan cuando por ejemplo la administración tributaria no acepta que se deduzca un gasto en particular y las diferencias temporarias se presentan cuando la administración tributaria no acepta que se deduzca un gasto en particular en el período actual de liquidación de impuestos, pero serán deducibles en períodos posteriores.

La NIC 12 en los párrafos 15 precisa los criterios para el reconocimiento de las diferencias temporarias gravables y el párrafo 24 precisa los criterios para el reconocimiento de las diferencias temporarias deducibles y precisan que el reconocimiento del impuesto diferido es sobre las diferencias temporarias. Existe una serie de diferentes enfoques sobre el impuesto diferido. La NIC 12 utiliza el enfoque de balance, que requiere que se reconozca el impuesto diferido sobre la base de las diferencias temporarias.

Sobre el particular en el texto de KPMG, una red global de firmas de servicios profesionales que ofrece servicios de auditoría, la NIIF comentadas y esa es la posición que comparto “Una diferencia temporaria es la diferencia entre el importe en libros fiscal (o base fiscal) de un activo o pasivo y su importe en libros en los estados financieros, que dará lugar a importes imponibles o deducibles en ejercicios futuros, cuando se recupere o se cancele el citado importe en libros”. Por esa razón, al determinar el importe de impuestos diferidos que se debe reconocer, el análisis se centra en los montos en libros del estado de situación financiera (es decir un enfoque de balance) en lugar de las diferencias entre resultados y las ganancias fiscales (es decir, diferencias temporales o un enfoque de cuentas de resultados). Las diferencias temporarias pueden ser imponibles (darán lugar a importes que tributarán en ejercicios futuros) o deducibles (darán lugar a deducciones a efectos fiscales en ejercicios futuros).

En el caso de pérdidas y créditos fiscales por compensar en años posteriores, el reconocimiento de activos por impuestos diferidos por las pérdidas fiscales y créditos fiscales no utilizados que se encuentren pendientes de compensación procede en la medida que sea probable la obtención de utilidades fiscales en el futuro. Al respecto, la Junta de Normas Internacionales de Contabilidad (2018), NIC 12 en su párrafo 34 señala:

Debe reconocerse un activo por impuestos diferidos, siempre que se puedan compensar, con ganancias fiscales de períodos posteriores, pérdidas o créditos fiscales no utilizados que la ganancia impositiva futura estará disponible contra la que puedan utilizarse las pérdidas fiscales no utilizadas y los créditos fiscales no utilizados. (p. 1100)

La medición de los activos y pasivos por impuestos diferidos debe efectuarse anualmente verificando la lista de activos y pasivos que tiene la empresa y que presenten diferencias entre la lista de activos y pasivos de acuerdo a la base fiscal; por lo señalado la información financiera debe reflejar las consecuencias fiscales que se derivarían de la forma en que la entidad espera, al final del período sobre el que se informa, recuperar o liquidar el importe en libros de sus activos y pasivos. Al respecto, la Junta de Normas Internacionales de Contabilidad (2018) NIC 12 en su párrafo 47 señala:

Los activos y pasivos por impuestos diferidos deben medirse empleando las tasas impositivas que se espera sean de aplicación en el período en el que el activo se realice o el pasivo se cancele, basándose en las tasas (y leyes fiscales) que al final del período de presentación hayan sido aprobadas, o prácticamente aprobadas, terminado el proceso de aprobación. (p. 1105).

Respecto a la presentación de activos y pasivos por impuestos en el estado de situación financiera, se debe seguir la regulación de la NIC 1 Presentación de estados financieros y respecto a los impuestos a las ganancias y diferidos se debe seguir lo señalado en la NIC 12. Al respecto, esta norma precisa de manera específica que la compensación es obligatoria. Al respecto, Junta de Normas Internacionales de Contabilidad (2018), la NIC 12 en su párrafo 74 señala:

Una entidad debe compensar activos por impuestos diferidos con pasivos por impuestos diferidos si, y sólo si tiene reconocido legalmente el derecho de compensar, activos corrientes por impuestos contra pasivos corrientes por impuestos; y los activos por impuestos diferidos y los pasivos por impuestos diferidos se derivan del impuesto a las ganancias correspondientes a la misma autoridad fiscal, que recaen sobre la misma entidad o sujeto fiscal; o diferentes entidades o sujetos a efectos fiscales que pretenden, ya sea liquidar los activos y pasivos fiscales corrientes por su importe neto, ya sea realizar los activos y pagar los pasivos simultáneamente, en cada uno de los períodos futuros en los que se espera liquidar o recuperar cantidades significativas de activos o pasivos por los impuestos diferidos. (p. 1120).

Respecto a los impuestos diferidos a revelar en nota a los estados financieros; la NIC 12 en los párrafos 79 al 88 señala diversos requisitos de revelación y que a continuación se presenta un breve resumen:

a) Los componentes del impuesto a las ganancias.

b) El importe y los componentes del activo por impuestos diferidos.

c) El importe y los componentes del pasivo por impuestos diferidos

d) El importe de impuestos diferidos del período vinculados con las partidas cargadas o acreditadas al estado de resultados integrales o al patrimonio.

e) La conciliación numérica entre la utilidad antes del impuesto a las ganancias y el gasto (ingreso) por impuesto a las ganancias.

f) La conciliación de la tasa efectiva del impuesto con la tasa legal del impuesto a las ganancias.

g) El importe y efecto porcentual del cambio de tasa futura respecto a la tasa del período del impuesto a las ganancias.

h) Una explicación de los cambios ocurridos o por ocurrir en las tasas impositivas a las ganancias.

Por otro lado, en el modelo tributario el Reglamento de la Ley del Impuesto a la Renta, en su Art. 33 prescribe que:

La Contabilización de operaciones bajo principios de contabilidad generalmente aceptados, puede determinar, por la aplicación de las normas contenidas en la Ley, diferencias temporales y permanentes en la determinación de la renta neta. En consecuencia, salvo que la Ley o el Reglamento condicione la deducción al registro contable, la forma de contabilización de Las operaciones no originará la pérdida de una deducción.

Las diferencias temporales y permanentes obligarán al ajuste del resultado según los registros contables, en la declaración jurada.

Por lo señalado el registro contable debe efectuarse de acuerdo a las NIIF y para determinar el cálculo del impuesto a la renta (renta imponible) se debe sujetarse a las normas del impuesto a la renta. En ese sentido, se deben reconocer las diferencias temporarias que se presenten debido a las diferencias entre el modelo contable de las NIIF y el modelo tributario de la Ley del Impuesto a la Renta. Algunos ejemplos de diferencias temporarias son: los gastos por estimación de deterioro de cuentas por cobrar que no cumplan condiciones señaladas en la norma tributaria, los gastos por beneficios a los empleados (remuneraciones, vacaciones y similares) no pagados, gastos por depreciación financiera que es mayor al límite permitido para depreciar de acuerdo a la norma tributaria, entre otros.

MATERIAL Y MÉTODOS

La investigación es de tipo práctica, descriptiva, cuantitativa y no experimental. En cuanto al método usado es de tipo práctico, descriptiva, cuantitativa y no experimental.

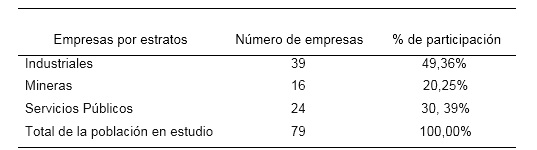

La población en estudio es de 79 empresas de los sectores industriales, mineras y servicio públicos que tienen cotización bursátil en el período 2016. En la Tabla 1 se presenta la población en estudio.

Tabla 1

Población en estudio con estratos

Fuente: Elaboración propia

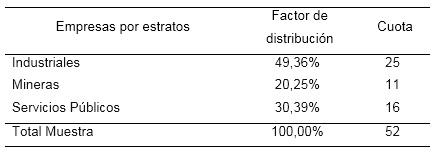

El muestreo que se utilizó es el probabilístico estratificado. Además, como la población en estudio es finito y de 79 empresas, se determinó la muestra de 52 empresas, al que se le aplicó el muestreo aleatorio simple. En la Tabla 2 se presenta la muestra por estratos.

Selección de la muestra por estratos

Fuente: Elaboración propia

RESULTADOS

Para conocer el nivel de cumplimiento de los parámetros requeridos por la NIC 12 Impuesto a las ganancias en el período 2016 se analizan dos aspectos, el primero respecto al cumplimiento normativo en la presentación de los estados financieros (partidas vinculadas al impuesto a las ganancias reportadas en los estados financieros o en notas a los estados financieros) y el segundo grupo al cumplimiento normativo en la revelación en nota a los estados financieros (partidas vinculadas al impuesto a las ganancias).

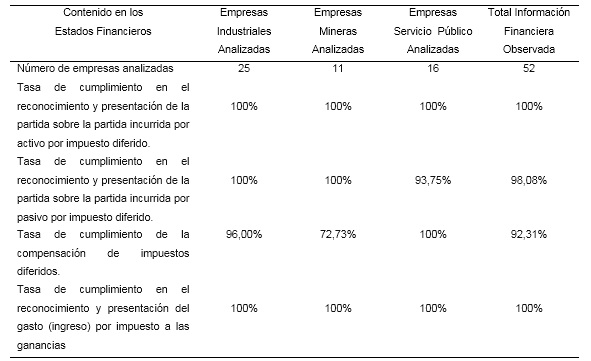

Para efectos de analizar la información financiera de los impuestos diferidos correspondiente a su reconocimiento y presentación en los estados financieros o en notas a los estados financieros de las 52 empresas observadas, en la Tabla 3 se presenta el nivel de cumplimiento en la presentación de impuestos diferidos.

Tabla 3.

Cumplimiento en la presentación de impuestos diferidos de las empresas por sectores - período 2016

Fuente: Elaboración propia.

Los resultados obtenidos en la Tabla 3 indican que existe un grado de cumplimiento a nivel de 100% en el reconocimiento y presentación de activos por impuestos diferidos en el estado de situación financiera y en el reconocimiento y presentación del gasto (ingreso) por impuesto a las ganancias en el estado de resultados. Asimismo, existe un alto grado de cumplimiento en el reconocimiento y presentación de pasivos por impuestos diferidos en el estado de situación financiera habiendo alcanzado una tasa de cumplimiento del 98,08%. Respecto a la compensación de impuestos diferidos el 92,31% de las empresas efectúa la compensación de contar con activos y pasivos por impuestos diferidos.

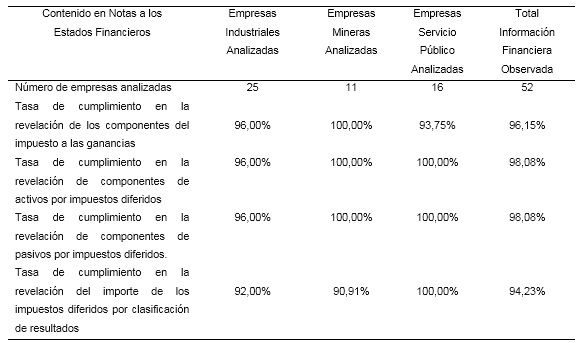

Para efectos de validar la información financiera de los impuestos diferidos correspondiente a su revelación en notas a los estados financieros de las 52 empresas observadas, a continuación, en la Tabla 4, se presenta el cumplimiento en la revelación de impuestos diferidos.

Cumplimiento en la revelación de impuestos diferidos de las empresas por sectores - período 2016

Fuente: Elaboración propia.

De la información presentada en la Tabla 4 se concluye que existe una elevada tendencia al cumplimiento de revelar información en nota a los estados financieros requerida por la normativa contable, esta situación contribuye con la calidad de la información y la transparencia financiera. Siendo el menor nivel de cumplimiento con un 94,23% el informar sobre el importe de los impuestos diferidos que afectan los resultados del período por cada componente. Respecto a revelar los componentes del impuesto a las ganancias alcanza un nivel del 96,15%, revelar el importe y los componentes del activo por impuestos diferidos alcanza un nivel del 98,08% y revelar el importe y los componentes del pasivo por impuesto diferido alcanza un nivel del 98,08%.

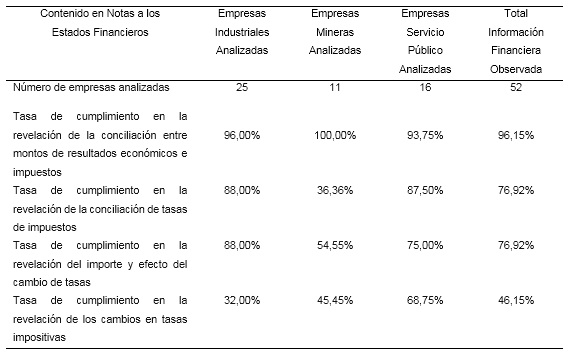

A continuación, en la Tabla 5, se presenta el cumplimiento en la revelación de la conciliación de tasas de impuestos diferidos en las empresas analizadas por sectores económicos.

Tabla 5.

Cumplimiento en la revelación de la conciliación de tasas de los impuestos diferidos de las empresas por sectores - período 2016.

Fuente: Elaboración propia.

De la información presentada en la Tabla 5 se llega a la conclusión que un gran número de empresas cumplen con informar la conciliación numérica entre el resultado económico y el gasto (ingreso) por impuesto a las ganancias, el cumplimiento es del 96,15% (50 empresas cumplen con informar). Asimismo, las empresas que revelan la conciliación de la tasa efectiva del impuesto con la tasa legal del impuesto, el cumplimiento es del 76,92% (40 empresas cumplen con informar). En relación a las empresas que revelan el importe y efecto porcentual del cambio de tasa de un período a otro, el cumplimiento es del 76,92% (40 empresas cumplen con informar).

Asimismo, en relación a las empresas que presentan la explicación de los cambios ocurridos o por ocurrir en la tasa o tasas impositivas, el cumplimiento es del 46,15% (24 empresas cumplen con informar), esta situación refleja que existe un bajo nivel de cumplimiento de revelar información de cambios en las tasas del impuesto a la renta, esta situación es importante considerar debido a que en nuestro país la tasa del impuesto a la renta para el 2017 y en adelante fue (será) de 29,5% (en el 2015 y 2016 fue de 28%).

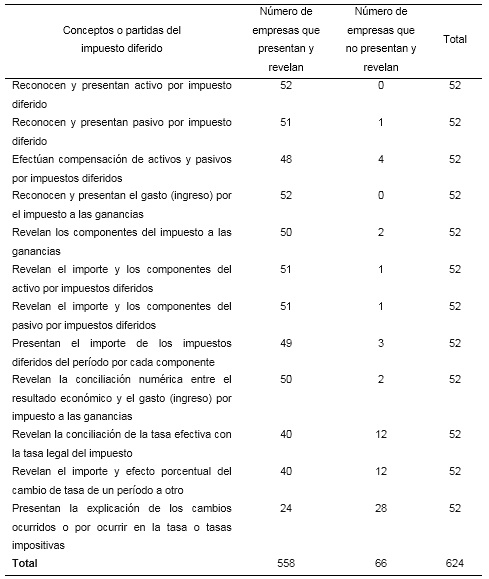

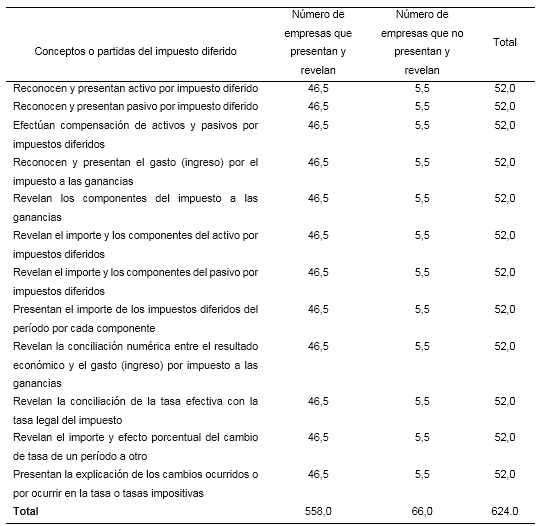

En base a los resultados obtenidos en la Tabla 6 se observa las frecuencias observadas y en la Tabla 7 se presenta las frecuencias esperadas.

Tabla 6.

Frecuencias observadas sobre cumplimiento normativo de los conceptos o partidas de impuestos diferidos - período 2016

Fuente: Elaboración propia

Frecuencias esperadas sobre cumplimiento normativo de los conceptos o partidas de impuestos diferidos - período 2016

Fuente: Elaboración propia

Para conocer si las diferencias que señalan los resultados respecto a las frecuencias observadas y frecuencias esperadas poseen significación estadística, se determinó la prueba Chi cuadrada X² a través de la siguiente fórmula:

![]()

En dónde:

∑ = Sumatoria

Fo = Frecuencia observada

Fe = Frecuencia esperada

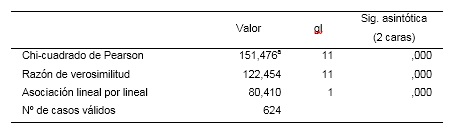

En la Tabla 8 se presenta los resultados de la determinación del valor de Chi cuadrado obtenido con las cifras analizadas.

Tabla 8.

Resultados de la prueba Chi cuadrado

a. 0 casillas (0,0%) han esperado un recuento menor que 5. El recuento mínimo esperado es 5,50.

Fuente: Información procesada con el programa estadístico SPSS.

Considerando que el valor de sig.=0,000 es menor que el nivel de significancia de α = 0.05, entonces se acepta la hipótesis planteada. El valor de Chi cuadrado es 151,476 y siendo mayor que el valor de 19,675, se acepta la hipótesis. Existe una alta propensión al cumplimiento de los criterios normativos de la NIC 12 Impuesto a las ganancias para la presentación y revelación de la información financiera en las empresas con cotización en la Bolsa de Valores de Lima en el período 2016.

DISCUSIÓN

La contrastación del enfoque teórico planteado por Tua (1995) señala que “Bajo este paradigma el contenido de los estados financieros se orienta a cubrir las necesidades de los usuarios: constituye por lo tanto la información un soporte vital para la adecuada toma de decisiones”. (p.191), tiene relevancia en el proceso de toma de decisiones, lo que significa que la información financiera debe ser completa y de un cumplimiento estricto con los estándares internacionales de contabilidad. Los resultados obtenidos sobre los impuestos diferidos reportados por las empresas industriales, mineras y de servicios públicos con cotización bursátil en el período 2016 determinan que no existe un cumplimiento normativo al 100% en las regulaciones planteadas por la NIC 12 Impuesto a las ganancias en la presentación y revelación de los impuestos diferidos. Al respecto, esta situación no permite obtener información financiera de calidad; consecuentemente no es suficiente y completa para identificar oportunidades y riesgos en la asignación de recursos; asimismo, no disponer de información financiera a este nivel de cumplimiento afecta la toma de decisiones de inversión por los participantes del mercado financiero.

REFERENCIAS BIBLIOGRÁFICAS

Alexander, D., & Archer, S. (2005). Guía Miller de NIC/NIIF. New York: Editorial CCH Incorporated.

Bolsa de Valores de Lima. (2016). Información Financiera de Entidades Cotizantes en el Mercado Bursátil. Perú. Obtenido de: www.bvl.com.pe/mercempresas.html

Conasev Resolución Nº 102-2010-EF/94.01.1. (2010). Normatividad contable para empresas con cotización bursátil. Perú. Obtenido de www.iasplus.com/en/binary/americas/1012peruconasev.pdf

Hernández, R., Fernández, C., y Baptista, M. (2010). Metodología de la investigación. 5 ª Ed. México D.F: McGraw Hill.

Junta de Normas Internacionales de Contabilidad. (2018). NIC 12 Impuesto a las ganancias. Londres.

KPMG (2012). Las NIIF Comentadas, Tomo I cuarta edición. Madrid: Editorial Aranzadi S.A.

Reglamento Ley Impuesto a la Renta DS N° 122-94-EF. (1994). Capítulo IX Régimen de la determinación del impuesto a la renta. Acceso en web http://www.sunat.gob.pe/legislacion/renta/regla/cap9.htm.

Túa, J. (1995). La Evolución del Concepto de Contabilidad a través de sus Definiciones. Bogotá: Centro Interamericano Jurídico-financiero.

Correo electrónico: pvilchezcpa@gmail.com