QUIPUKAMAYOC 27(53) ENERO-ABRIL, 2019: 65-71

Código DOI: https://doi.org/10.15381/quipu.v27i53.15987

ARTÍCULO ORIGINAL

CARTERA DEL SISTEMA PRIVADO DE PENSIONES (SPP) PERUANO 1993-2017: UNA REVISIÓN GENERAL

PORTFOLIO OF THE PRIVATE PENSION SYSTEM (SPP) PERUVIAN 1993-2017: AN OVERALL REVIEW

José Salvador Romero Cerna

Universidad Nacional Mayor de San Marcos

Lima, Perú

jromeroc5@unmsm.edu.pe

RESUMEN

Objetivo: El artículo aporta al debate de las políticas públicas diversos planteamientos sobre el rol del Sistema Privado de Pensiones y su reforma, resaltando la importancia de los fondos del SPP en el sistema financiero peruano y se analiza la composición general o estructura relativa de la cartera de inversiones del SPP durante el período 1993- 2017, usando dos clasificaciones: (1) inversiones locales (renta fija y renta variable) y en el exterior, e (2) inversiones locales en el gobierno, sector financiero y sector real. Método:El enfoque de la investigación es descriptivo. Se ha utilizado las estadísticas del SPP que publica la Superintendencia de Banca, Seguros y AFP (SBS) de fin de período. Resultados: Se han identificado dos etapas durante el período analizado, asociadas al nivel de actividad económica (ciclo económico y crisis financieras) y a las reformas y modificaciones normativas (inversiones elegibles y límites de inversión) efectuadas por los organismos reguladores del gobierno. Conclusiones: Los resultados sugieren que la oferta de fondos del SPP al sistema financiero peruano ha significado una redistribución del ahorro a las alternativas de inversión (ahorro) del SPP reguladas por el gobierno, y que se ha canalizado de manera preferente al segmento corporativo, primero a través del sector bancario y luego a través del mercado de valores, y al gobierno.

Palabras clave: Pensiones; cartera; reformas; financiamiento.

ABSTRACT

Objective:this article contributes to the debate on public policies and the various approaches on the role of The Private Pension System (SPP) and its reform. It highlights the importance of the SPP funds in the Peruvian financial system and analyzes the general composition or relative structure of the investment portfolio of the SPP during the period 1993-2017. It uses two classifications: (1) local investments (fixed income and variable income) and abroad; (2) local investments in the government: the financial sector and the real sector. Method: the research approach is descriptive. The statistics of the SPP published by the Superintendency of Banking, Insurance and AFP (SBS) at the end of the period was used. Results:Two stages were identified during the analyzed period, associated with the level of economic activity (economic cycle and financial crises) and with the reforms and regulatory modifications (eligible investments and investment limits) made by the government’s regulatory agencies. Conclusions: the results suggest that the offer of SPP funds to the Peruvian financial system has meant a redistribution of savings to the investment alternatives (savings) of the SPP regulated by the government, and that has been channeled preferentially to the corporate seg- ment, first through the banking sector and then through the stock market, and the Peruvian government.

Keywords: Pension; portfolio; reforms; financing.

INTRODUCCIÓN

Han transcurrido más de 25 años de la implementación del Sistema Privado de Pensiones (SPP) (1993) durante el gobierno autocrático de Alberto Fujimori. Desde entonces el rol del SPP y de las Administradoras de Fondos de Pensiones (AFP) ha sido materia de debate, y diversos estudios se han concentrado en evaluar la eficiencia de la gestión del portafolio (rentabilidad – riesgo) de los fondos de pensiones, el nivel de comisiones y rentabilidad de las AFP, el financiamiento a los grupos empresariales vinculados a las AFP y los conflictos de interés, la competencia del SPP, y las reformas al SPP.

Una línea de investigación es la referida a los estudios de financiamiento desde el SPP al segmento corporativo, en particular a los principales grupos empresariales. El presente artículo intenta determinar una primera aproximación general a partir de la composición de la cartera del SPP durante el período 1993-2017. En un posterior estudio se analizará el financiamiento del SPP a los principales grupos empresariales.

Como antecedentes bibliográficos tenemos, entre otros, los siguientes trabajos consultados:

Mesa-Lago (1991) analiza la gestión de las carteras de inversión de los institutos de seguridad social en ocho países de América Latina, entre ellos el Instituto Peruano de Seguridad Social de Perú - IPSS (previo al SPP), durante el período 1980-1987, y encuentra que solo tres países (Chile, Bahamas y Barbados) presentan tasas reales positivas de retorno sobre las inversiones.

Rojas (2003) evalúa el SPP peruano durante el período 1993-2002 incidiendo en la evolución del SPP, el manejo de la cartera y su comparación con el SPP de 4 países de América Latina, y la medición de la rentabilidad neta. Una de sus conclusiones es que el SPP de Perú presenta baja rentabilidad y altas comisiones de administración.

Rojas y Távara (2009) analizan la evolución del SPP durante el período 1993-2008 e inciden en la composición de la cartera durante el período 2004-2008 y el efecto de la crisis financiera internacional iniciada en 2007. Una de sus conclusiones es que el SPP de Perú no es eficiente ni competitivo.

Flórez (2014) determina la relación de la administración de fondos del SPP con las crisis financieras internacionales del período 1993-2013, y encuentra que la rentabilidad ajustada por riesgo del SPP está por debajo del promedio de la región.

Los defensores de la economía estándar iniciada con las reformas estructurales de 1992, entre ellas la implementación del SPP en 1993, destacan los resultados del SPP al efectuar un balance de 25 años de la implementación del modelo neoliberal.

Un tema que no se discute o no se plantea en el debate de las políticas públicas es determinar si la mayor productividad del factor capital (disminución del costo de capital) de las empresas del segmento corporativo se explica por la oferta de fondos del SPP al sistema financiero directo (principalmente bancario) e indirecto (principalmente bursátil).

Si nos remontamos un poco al pasado, debemos recordar que el 01 de mayo de 1973 el gobierno unificó los regímenes de pensiones, y luego el 06 de noviembre crea el Seguro Social del Perú. Posteriormente, el 16 de julio de 1980 crea el Instituto Peruano de Seguridad Social (IPSS) como una institución autónoma y descentralizada.

Luego de la creación del SPP, el gobierno de Fujimori creó la Oficina de Normalización Previsional (ONP) para administrar el Sistema Nacional de Pensiones hasta ese entonces a cargo del IPSS. Posteriormente, el IPSS, cuya función remanente era administrar los servicios de salud, fue reemplazado por Essalud en enero de 1999.

MATERIAL Y MÉTODOS

Dado que el enfoque de la investigación es descriptivo, se han utilizado las estadísticas del Sistema Privado de Pensiones que publica la Superintendencia de Banca, Seguros y AFP (SBS) de fin de período, así como las estadísticas del Producto Bruto Interno (PBI), liquidez del sistema bancario y ahorro del sistema financiero que publica el Banco Central de Reserva del Perú (BCRP).

La información del detalle de la cartera total de inversiones del SPP (por instrumento financiero y por emisor) disponible en el portal de la SBS corresponde a los períodos de fin de mes desde el año 1996 (Boletín Informativo Mensual) e incluye a todos los tipos de fondos de pensiones. El detalle de la cartera correspondiente al fin de período 1993, 1994 y 1995 se ha obtenido de la memoria que publica el BCRP correspondiente a esos períodos, y a la información estadística incluida en el trabajo de Rojas (2003).

Un aspecto que se debe mencionar es que se contrastan los resultados con el nivel de actividad económica (ciclo económico y crisis financieras) y las modificaciones regulatorias.

RESULTADOS

El Sistema Privado de Pensiones inició sus operaciones en junio de 1993, y para medir su importancia en el sistema financiero se utiliza el indicador Valor de la Cartera del SPP/PBI de fin de período, y su importancia relativa respecto a la liquidez del sistema bancario y al ahorro del sistema financiero.

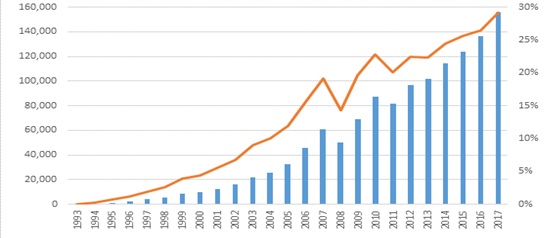

En la Figura 1 se observa el crecimiento del valor de la cartera del SPP desde 62 millones de soles a fines de 1993 a un importe del orden de los 156 mil millones de soles a fines de 2017, pasando de un 0,04% del PBI a más del 29%. Mesa-Lago (1991, p. 64) determinó para el año 1987 una importancia relativa de la cartera de inversiones del IPSS del 0,7% del PBI, similar porcentaje del SPP a fines de 1995.

Figura 1. Cartera Administrada del SPP (en millones de S/ y % del PBI) 1993-2017

Fuente: Superintendencia de Banca y Seguros/Banco Central de Reserva del Perú

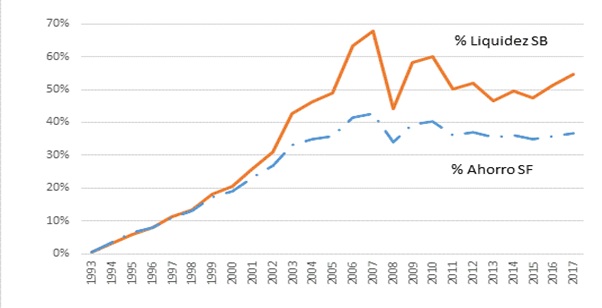

En la Figura 2 se observa la importancia de la cartera del SPP a fines de 2017 al representar el 55% y 37% de la liquidez del sistema bancario y del ahorro del sistema financiero, respectivamente. Los mayores porcentajes se observan a fines de 2007 (68% y 43%, respectivamente).

Figura 2. Cartera Administrada del SPP (% de Liquidez del Sistema Bancario y % de Ahorro del Sistema Financiero) 1993-2017.

Fuente: Superintendencia de Banca y Seguros/Banco Central de Reserva del Perú

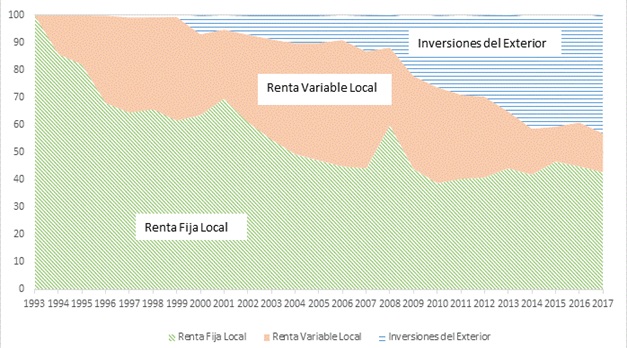

En la Figura 3 se observa que la estructura de la cartera de inversiones del SPP se concentró en el mercado local hasta fines de 1999, destacando la participación del mercado de renta fija con una tendencia decreciente desde un 100% hasta un 42,8% del total de la cartera a fines de 2017 (la mayor importancia relativa la presentó hasta fines de 2003 con 54,7%, y la menor participación la presentó a fines del 2010 con 38,8%).

La inversión en el mercado de renta variable local se inicia en marzo de 1994, presentando una tendencia creciente hasta niveles mayores al 40% del total de la cartera entre fines de 2004 y 2007, y luego presenta una tendencia decreciente a partir de 2011 desde 30,8% a 14,2% a fines de 2017 (la menor participación la presentó a fines del 2015 con 12,8%).

La inversión en el mercado extranjero se inicia en el 2000, año que la entonces Superintendencia de AFP autoriza las inversiones en el exterior hasta un 7,5% de la cartera, con una tendencia creciente hasta llegar a niveles del orden del 40% del total de la cartera entre fines de 2014 y 2017 (la menor participación la presentó a fines del 2001 con 4,7%).

A fines de 2017 representa un 43,3% del total de la cartera superando a la inversión en el mercado de renta fija local de 42,8%. Destaca la inversión en fondos mutuos del exterior a partir de 2001 (con una participación superior al 20% del total de la cartera a partir de fines de 2013, y una participación de 40,7% a fines de 2017)

Figura 3. Estructura de la Cartera del SPP por Tipo de mercado 1993-2017.

Fuente: Superintendencia de Banca y Seguros.

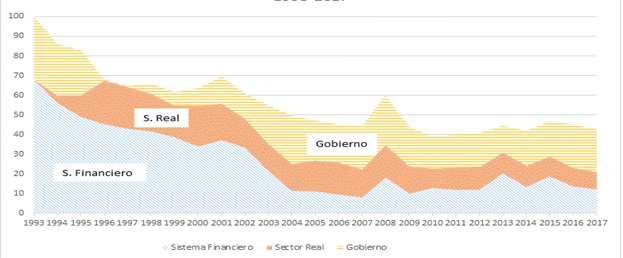

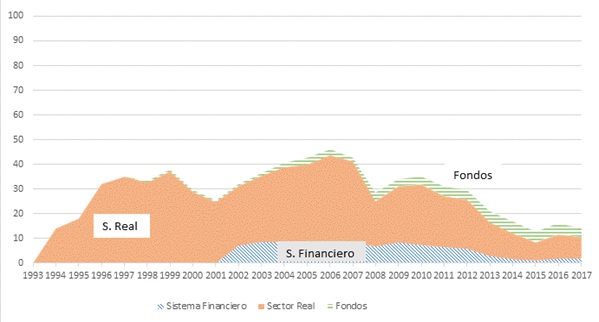

En la Figura 4 se observa que los sectores que presentan una mayor importancia relativa en la cartera de inversiones en el mercado de renta fija local del SPP son el sector financiero y el sector gobierno, en comparación con el sector real (no financiero).

El sector financiero presenta una mayor importancia relativa en la cartera de renta fija local del SPP hasta fines de 2003 (desde 68% a 21,5% del total de la cartera) hasta representar un 12,2% del total de la cartera a fines de 2017.

Los depósitos en el Sistema Financiero representan entre el 22,4% y 25,6% del total de la cartera entre fines de 1996 y 2002 (excepto a fines de 2000), para luego presentar una tendencia decreciente desde 16,5% a 5,8% a fines de 2017 del total de la cartera.

El sector gobierno presenta una mayor importancia relativa en la cartera de renta fija local del SPP a partir de fines de 2004 (24,2% del total de la cartera), excepto a fines de 2013 y 2015, hasta representar un 21,7% del total de la cartera a fines de 2017.

La inversión en bonos del gobierno central presenta una tendencia significativa y ascendente a partir de fines de 2001 hasta fines de 2008 (de 6,3% a 24,3% del total de la cartera), para luego presentar una tendencia decreciente hasta fines de 2013 (desde 19,6% a 11,3%), y llegar a 21,6% a fines de 2017 del total de la cartera.

La inversión en el sector real (no financiero) se inicia en 1994, presentando una tendencia creciente hasta niveles mayores al 20% del total de la cartera entre fines de 1996 y 2000, a excepción de fines de 1999, y luego presenta una tendencia decreciente con niveles inferiores al 14% de la cartera a partir de 2009 hasta un 8,9% a fines de 2017.

Figura 4. Estructura de la Cartera del SPP de la Renta Fija Local (1993-2017).

Fuente: Superintendencia de Banca y Seguros

En la Figura 5 se observa que el sector que presenta una mayor importancia relativa en la cartera de inversiones en el mercado de renta variable local del SPP es el sector real (no financiero) en comparación con el sector financiero.

El sector real (no financiero) presenta una mayor importancia relativa en la cartera de renta variable del SPP hasta fines de 2017 (desde 14% a fines de 1994 a 8.6% a fines de 2017 del total de la cartera), y en niveles entre 24,1% y 37,1% del total de la cartera entre fines de 1996 y 2007.

La inversión en el sector financiero se inicia en 2002, presentando una tendencia estable con una participación entre 6,8% y 8,8% del total de la cartera hasta fines de 2010, y luego presenta una tendencia decreciente con niveles inferiores al 3% del total de la cartera a partir de 2013 hasta un 1,9% a fines de 2017.

La inversión en fondos de inversión y fondos mutuos administrados por sociedades administradoras de fondos se inicia en 1998 y 2009, respectivamente, y representa una participación no marginal de 3,6% a fines de 2017.

Figura 5. Estructura de la Cartera del SPP de la Renta Variable Local (1993-2017).

Fuente: Superintendencia de Banca y Seguros

La oferta de fondos del SPP al mercado financiero ha significado una redistribución del ahorro del sistema nacional de pensiones (sistema previsional público) a las alternativas de inversión (ahorro) del SPP. Hay que destacar que el nivel de ahorro del sistema público previo al SPP ha sido bajo, recordemos que en 1987 la cartera de inversiones del IPSS era el 0,7% del PBI y los depósitos a plazo fijo representaban el 72% (Mesa-Lago, 1991, pp. 39 y 64), cuando la banca de fomento y banca asociada tenían una participación importante, las que a partir de 1992 fueron liquidadas y privatizadas, respectivamente.

Rojas y Távara (2009) señalan que la imposición de planes de ahorro compulsivo a los trabajadores ha contribuido a elevar progresivamente el ahorro interno, en relación a sus niveles más bajos registrados en el periodo 1990-1993

Luego de más de 3 años de implementación de la política de shock de agosto de 1990, en 1993 todavía se mantenía un nivel de inflación alta (39,5%) y una baja tasa promedio de crecimiento del PBI (variación anual del PBI de 5,2% luego de una caída de -0,5% en 1992), situación que se agravó con la crisis mexicana en 1994, la crisis asiática en 1997 y la crisis rusa de 1998.

En este contexto los grupos empresariales no tenían en cartera proyectos de ampliación de producción, además que los fondos del SPP al 31/12/2000 de 9 700 millones de soles representaban el 4% del PBI. Un uso alternativo de los grupos empresariales medianos era obtener financiamiento para participar en el proceso de privatización de las empresas públicas, y de los principales grupos empresariales era reperfilar la deuda (disminuir el costo de la deuda y aumentar el plazo de vencimiento de los préstamos del sistema bancario).

Luego de la crisis política local por la transición democrática (2000) y la crisis internacional de 2001 el Perú registra en el 2002 una tasa de inflación anual de 1,5% y un crecimiento del PBI de 5,5%, y el nuevo gobierno implementa en el 2003 el Programa de Creadores de Mercado para desarrollar el mercado de bonos soberanos (local). Al 31/12/2002 los fondos del SPP de 15 906 millones de soles representaban el 7% del PBI. Entonces se tiene como resultado un crecimiento importante de la emisión de bonos del gobierno a partir del 2003, y del sector privado (bonos corporativos) posteriormente.

La crisis financiera internacional 2007-2008 afectó la tasa de crecimiento del PBI de una tasa anual de 9,1% en 2008 a una tasa de 1% en 2009, y de una tasa anual de inflación de 6,7% a una tasa de 0,2%. Luego el Perú presenta tasas de crecimiento anual del PBI superiores al 5% hasta el 2013. Lamentablemente, a partir del 2014 se desacelera dicha tasa de crecimiento.

Flórez (2014) encuentra que la administración de fondos del SPP tiene una correlación significativa con las crisis financieras internacionales, a excepción de la crisis mexicana.

Es así como, dentro del marco evolutivo del SPP expuesto anteriormente y la aplicación del modelo económico neo-liberal en el Perú desde inicios de los años 90, podemos encontrar algunos resultados del análisis de la composición general o estructura relativa de la cartera de inversiones del SPP durante el período 1993-2017, los cuales sugieren las siguientes conclusiones:

DISCUSIÓN

Se identifican dos etapas durante el período de 1993-2017, la primera de 1993 a 2002 y la segunda a partir de 2003.En la primera etapa la oferta de fondos del Sistema Privado de Pensiones no es significativa y las inversiones de la cartera de los fondos de pensiones privados se concentran en depósitos bancarios, bonos de arrendamiento financiero y del sistema financiero, y en acciones de empresas que cotizan en la bolsa de valores local. Como señalan Delgado y Humala (1997) el aumento de los volúmenes negociados en la BVL a partir de 1993 respondería a la mayor demanda interna (el surgimiento de los fondos de pensiones) y externa (inversionistas institucionales) motivada por favorables perspectivas económicas. Agregan que la capitalización bursátil creció fundamentalmente por incremento de precio de las acciones de las principales empresas, y que a partir de 1995 el número de empresas y acciones por empresa contribuyen de manera importante al aumento de la capitalización bursátil. Castillo y Lama (1998) señalan que, entre 1992 y 1996 la capitalización bursátil aumentó de unos USD 2 600 millones a más de USD 13 000 millones. Asimismo, señalan que el monto negociado en Rueda de Bolsa aumentó de unos USD 550 millones en 1992 a más de USD 5 000 millones en 1996.

En la segunda etapa la oferta de fondos del SPP es significativa y las inversiones de la cartera de los fondos de pensiones privados se concentran bonos del gobierno, bonos de empresas del sector no financiero, y en inversiones del exterior. La participación de los depósitos bancarios, bonos de arrendamiento financiero y del sistema financiero, y en acciones de empresas que cotizan en la bolsa de valores local disminuye.

En marzo de 2003 el gobierno implementa el Programa Creadores de Mercado con el objetivo de desarrollar el mercado de bonos soberanos. Según Rodríguez (2006) el desarrollo de un mercado de deuda pública en soles hace posible al gobierno tomar deuda interna, además de promover el desarrollo del mercado de capitales doméstico, al formar una curva de rendimientos soberana en soles que incentiva la emisión de bonos en soles parte de los emisores privados. Así, las emisiones del Gobierno Central pasaron de S/. 1 373 millones (8,6% de la cartera administrada del SPP) al 31/12/2002 a S/. 2 842 millones al 31/12/2003 (12,9% de la cartera administrada del SPP). Según Rojas (2003) en una primera etapa (1995 y 2002) las modificaciones normativas al SPP habrían buscado incentivar a los trabajadores preferir el SPP sobre el sistema público y a priorizar las inversiones en valores emitidos por el sector privado sobre las del gobierno, al presentar el menor límite máximo de inversiones del SPP en valores del gobierno (30%) respecto de los sistemas privados de pensiones de Argentina, Chile, México y Uruguay. Rojas y Távara (2009) señalan que las regulaciones que limitan la participación de los diferentes activos en la cartera de inversiones y, en particular, la salida de los fondos al exterior, han jugado un rol estabilizador frente a las fluctuaciones de la economía global.

REFERENCIAS BIBLIOGRÁFICAS ELECTRÓNICAS

Banco Central de Reserva del Perú. Estadísticas y Memoria 1993, 1994, 1995.

http://www.bcrp.gob.pe/estadisticas.html

http://www.bcrp.gob.pe/publicaciones/memoria-anual.html

Castillo, P., & Lama, R. (1998) Evaluación de portafolio de inversionistas institucionales: fondos mutuos y fondos de pensiones. Revista Estudios Económicos, 3(3), 1-39. BCRP.

http://www.bcrp.gob.pe/docs/Publicaciones/Revista-Estudios-Economicos/03/Estudios-Economicos-3-5.pdf

Delgado, L., & Humala A. (1997) El mercado bursátil peruano y la hipótesis del mercado eficiente. Revista Estudios Económicos, 1(1), 73-92. BCRP.

http://www.bcrp.gob.pe/docs/Publicaciones/Revista-Estudios-Economicos/01/Estudios-Economicos-1-4.pdf

Flórez, W. (2014) La administración de fondos privados de pensiones y las crisis financieras: caso Perú 1993 al 2013.UNMSM. http://cybertesis.unmsm.edu.pe/bitstream/handle/cybertesis/3883/Florez_wg.pdf?sequence=3&isAllowed=y

Mesa-Lago, C. (1991) Portfolio Performance of Selected Social Security Institutes in Latin America. World Bank.

http://documents.worldbank.org/curated/en/443641468752965885/pdf/multi-page.pdf

Rodríguez, A. (2006) El Programa de Creadores de Mercado peruano como estrategia de desarrollo del mercado de deuda pública. Revista Apuntes.33(58-59),161-196. Universidad del Pacífico.

http://revistas.up.edu.pe/index.php/apuntes/article/view/560/562

https://doi.org/10.21678/apuntes.58/59.560

Rojas, J. (2003). El Sistema Privado de Pensiones y su rol en la economía peruana. Consorcio de Investigación Económica y Social (CIES).https://www.cies.org.pe/sites/default/files/investigaciones/el-sistema-privado-de-pensiones-y-su-rol-en-la-economia-peruana.pdf

Rojas, J., & Tavara, J. (2009) El Sistema Privado de Pensiones en el contexto de Crisis. En: Crisis Internacional: Impactos y respuestas de Política Económica en el Perú. Lima: Fondo Editorial de la Pontificia Universidad Católica del Perú.

http://files.pucp.edu.pe/departamento/economia/LDE-2009-03.pdf

Superintendencia de Banca, Seguros y AFP. Boletín Informativo Mensual.

http://www.sbs.gob.pe/app/stats/EstadisticaBoletinEstadistico.asp?p=31#