Código DOI: http://dx.doi.org/10.15381/quipu.v28i57.18062 Facultad de Ciencias Contables-UNMSM

ARTÍCULO ORIGINAL

LA FISCALIDAD DEL COMERCIO ELECTRÓNICO EN EL CONTEXTO TRIBUTARIO ECUATORIANOTHE TAXATION OF ELECTRONIC COMMERCE IN THE ECUADORIAN TAX CONTEXT

Néstor Daniel Gutiérrez Jaramillo

Universidad Técnica de Machala

Machala, Ecuador

ORCID: https://orcid.org/0000-0001-9487-6342

Correo electrónico: ngutierrez@utmachala.edu.ec

María Teresa Barrueto Pérez

Universidad Nacional Mayor de San Marcos

Lima, Perú

ORCID: https://orcid.org/0000-0002-7871-2097

Correo electrónico: d.maritere@hotmail.com

Milca Naara Orellana Ulloa

Universidad Técnica de Machala

Machala, Ecuador

ORCID: https://orcid.org/0000-0001-5952-5766

Correo electrónico: morellana@utmachala.edu.ec

[Recibido: 30/05/2020 Aceptado: 15/07/2020 Publicado: 31/08/2020]

RESUMEN

Objetivo: Determinar la fiscalidad del comercio electrónico en el contexto tributario ecuatoriano. Método: El enfoque del estudio fue de tipo documental, exploratorio y descriptivo en el que la información fue seleccionada a partir de la lectura crítica de documentos y material bibliográfico, información oficial y estadísticas de organismos nacionales e internacionales. Resultados: Si bien se evidencia que en el Ecuador el comercio electrónico se encuentra creciendo de forma sostenida, con transacciones que en el año 2018 superaron los mil millones de dólares, en el ámbito tributario este tipo de transacciones son muy difíciles de controlar, cuantificar y medir, principalmente por la limitación en cuanto a la residencia fiscal, tanto del vendedor como del comprador, convirtiéndose en un gran obstáculo para la administración tributaria. Conclusiones: En el Ecuador no existe una normativa tributaria relacionada con el comercio electrónico, es decir, la Ley de Régimen Tributario Interno no indica sobre el hecho generador que se concibe al llevar a cabo una transacción utilizando medios electrónicos, ni al sujeto que se encuentra obligado a tributar por realizar dichas actividades.

Palabras clave: Comercio electrónico, fiscalidad, normativa, transacciones, tributación.

ABSTRACT

Objective: Determine the taxation of electronic commerce in the Ecuadorian tax context Method: The focus of the study was documentary, exploratory and descriptive in which the information was selected from the critical reading of documents and bibliographic material, official information and statistics from national and international organizations. Results: Although it is evident that e-commerce in Ecuador is growing steadily, with transactions that in 2018 exceeded one billion dollars, in the tax field these types of transactions are very difficult to control, quantify and measure, mainly due to the limitation in terms of tax residence, both for the seller and the buyer, becoming a great obstacle for the tax administration. Conclusions: In Ecuador, there is no tax regulation related to electronic commerce, that is, the Internal Tax Regime Law does not indicate the generating fact that is conceived when carrying out a transaction using electronic means, nor the subject who is obliged to pay taxes for carrying out said activities.

Keywords: Electronic commerce, taxation, regulation, transactions, taxation.

INTRODUCCIÓN

En la actualidad, es constante la presencia de las Tecnologías de la Información y la Comunicación (TIC), las que han evolucionado de tal forma que su uso es muy frecuente en las diversas operaciones comerciales, teniendo el internet como medio para realizar estas actividades, dando lugar al comercio electrónico. Lo que caracteriza al comercio electrónico es, precisamente, la manera en la que se llevan a cabo las operaciones comerciales, es decir, con ayuda de la tecnología, por lo que generalmente no es indispensable la presencia física de quienes realizan este tipo de transacciones (Álamo, 2012).

En este sentido, “el comercio electrónico tiene una gran importancia, la fusión de las diversas tecnologías (computación, telecomunicaciones, industrial, etc.) y la distribución de los productos, servicios y contenidos, contribuye a que se presencie una nueva visión en la forma de hacer negocios” (Anderson, Graterol y Maurilis, 2017, p. 58). Esta característica atrae muchos partidarios, principalmente, por el impacto que tendría en la economía esta forma de llevar a cabo los negocios y por los beneficios que generaría a las empresas. El internet ha cambiado la forma en la que las empresas se comunican, comparten información, generan sociedades y realizan sus transacciones. Las empresas, generalmente, responden a las demandas de sus consumidores y, en la actualidad, existe un número creciente de individuos que realiza sus compras en línea, lo que crea una ventana para que los empresarios (pequeños y grandes) promocionen y vendan directamente sus productos a los consumidores (Shareef, Dwivedi, Kumar, Davies, Rana y Baabdullah, 2019). Aunque la oportunidad se presenta para cualquier tipo de empresa, siendo fuente de ventaja competitiva, las pequeñas empresas aún no se encuentran del todo preparadas para enfrentar este gran desafío.

Por lo general, este tipo de organización no puede identificar los cambios necesarios en su estructura ni en su gestión empresarial, y aplica el comercio electrónico sin ningún tipo de estrategia que permita su implementación efectiva y la obtención de los beneficios que espera alcanzar (Paris, Bahari y Iahad, 2016). Aun así, el crecimiento del comercio electrónico ha llegado a tener un impacto positivo para las empresas. A través del uso del internet, es posible reducir en gran medida los costos que se encuentran asociados a la distribución de la información. Para Chong (2019), a partir del comercio electrónico se pueden reducir los costos, mejorar las transformaciones del proceso de producción generadas por la tecnología, realizar subcontrataciones con eficiencia, optimizar la adquisición electrónica y el comercio en línea, actividades que se vuelven imprescindibles en esta nueva realidad. Sin embargo, este gran avance del comercio electrónico no ha ido acorde con las legislaciones y regulaciones jurídicas, pues son evidentes los vacíos legales que afectan a la sociedad en general.

Desde la creación del comercio electrónico, se ha debatido mucho sobre sus consecuencias en la tributación, especialmente, en lo que se refiere a la identificación de la ubicación de las rentas, los receptores, el valor y la naturaleza correspondiente a la actividad económica. En tal sentido, determinar el nexo entre la transacción y el tributo, continúa siendo elemento importante en la recaudación fiscal de cualquier país y, de esta manera evitar, la doble imposición y la evasión o la defraudación fiscal.

Este punto es de importancia crucial; de acuerdo con Borrego (2014) , los problemas relacionados con tributación y comercio electrónico se pueden resumir en dos aspectos: la disminución en la recaudación y el aumento del fraude fiscal. Estos se han convertido en un tema de gran preocupación para las organizaciones a nivel nacional e internacional. La creciente preocupación se debe al gran volumen de transacciones que se realizan en línea, especialmente, cuando estas se llevan a cabo entre diferentes países. En este sentido, para evitar la evasión o el fraude tributario, es muy común la colaboración entre los diferentes Estados por medio de acuerdos o tratados, en los que también se espera evitar la aplicación errónea del tributo y la doble tributación.

Para Delgado (2014), “la incidencia de las tecnologías y el comercio en la tributación se debe analizar desde dos escenarios: la fiscalidad del comercio electrónico y la administración electrónica tributaria” (p. 33). En lo que respecta al primero, este punto coincide en gran medida con lo mencionado por Borrego (2014), quien resalta el hecho de que existe una gran probabilidad que las transacciones económicas se lleven a cabo entre partes que se encuentran domiciliadas en diferentes países, por lo que también dentro de la discusión existe un papel relevante para la fiscalidad internacional. Con respecto a la administración electrónica tributaria, de acuerdo con Hernández (2019), “una sociedad expuesta a la información, demanda de forma irrestricta, los cambios que ayuden en la evolución de la visión de la administración tributaria, dejando de lado procesos tradicionales y burocráticos, hacia procesos más sencillos y dinámicos” (p. 156).

El comercio electrónico y la tributación representan una disyuntiva para los países, por un lado los Gobiernos incentivan el crecimiento del comercio, el desarrollo de las actividades económicas, la aplicación de las TIC, la internacionalización de las empresas, entre otros; mientras que por otro lado, el mismo Gobierno, a través de sus autoridades fiscales, debe encargarse de la recaudación tributaria que se origina de dichas actividades, especialmente de aquellas que se realizan en línea y pueden ser difícilmente controladas, convirtiéndose en un problema la inexistencia de mayores controles para el cumplimiento de la obligación tributaria.

Owens y Sasseville (1997) ya mencionaban a finales del siglo XX que el desafío al que tendría que hacer frente la Administración Tributaria del siglo XXI se relacionaba directamente con maximizar los beneficios que ofrece el internet, pero sin descuidar sus principales funciones: recaudar y administrar los tributos, sin que esto signifique convertirse en un obstáculo para el desarrollo de la tecnología y del comercio. Ante esta preocupación, se plantearon diversos modelos tributarios que debían encontrarse adecuados a la realidad económica, tecnológica y social. Uno de los modelos más conocidos y que fue protagonista de innumerables discusiones es el bit tax. En términos sencillos, por medio de este impuesto se pretendía gravar cada bit digital de información que fluye en las redes, de esta manera, toda la información (datos, voz, imágenes) que podría encontrarse en forma digital sería sujeta a impuesto (Cordell, 1997). Esta propuesta no tuvo el impacto esperado y su cálculo fue calificado como no adecuado concluyendo que su implementación no facilitaba la innovación.

Una propuesta contraria al bit tax exponía al debate la no sujeción del internet a ninguna soberanía ni normal ni estatal, en otras palabras, que sus operaciones no fueran gravadas con ningún impuesto, al no encontrarse sujeto a una soberanía tributaria determinada. Barlow (2009) fue muy conocido por su propuesta de declarar la libertad del ciberespacio, pero algunos estudiosos del tema mencionaban que los conceptos jurídicos de propiedad, expresión, identidad, movimiento y contexto no puede ser aplicadas a las transacciones en línea, debido a que no existen elementos físicos a los que se puedan aplicar dichos conceptos. De acuerdo con lo expuesto, se puede inferir que los principios generales que rigen la tributación del comercio electrónico han llegado a ser establecidas por diversos organismos y administraciones tributarias extranjeras, que han discutido sobre la elaboración de los criterios uniformes para la tributación en las transacciones realizadas bajo el comercio electrónico.

En concordancia con estos esfuerzos, se han emitido diversas publicaciones que buscan alcanzar este objetivo. En este sentido, en el año de 1996, el Departamento del Tesoro de los Estados Unidos publicó un estudio con el nombre de Implicaciones Fiscales del Comercio Electrónico en el que exponían las pautas que deben ser consideradas en las transacciones electrónicas, que permitieron la generación de tres principios básicos:

Por otra parte, la Organización para la Cooperación y el Desarrollo Económicos (OCDE, 2002), en la Conferencia de Ottawa del año 1998, consideró la aplicación de los siguientes principios de tributación al comercio electrónico:

Al analizar tanto la propuesta del Departamento del Tesoro de los Estados Unidos como la de la OCDE, se observa que estos coinciden en dos puntos muy relevantes: la neutralidad y flexibilidad de los sistemas tributarios. En el Ecuador, de acuerdo con la Constitución de la República que rige desde el año 2008, en su artículo 300 se menciona que: El régimen tributario se regirá por los principios de generalidad, progresividad, eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia recaudatoria (Asamblea Nacional del Ecuador, 2008). Esto permite concluir que algunos de los principios señalados por estos organismos ya se encuentran considerados en la Constitución del Ecuador.

Pero es conveniente mencionar que, dentro del ordenamiento jurídico del Ecuador, no existe ningún tipo impositivo relacionado con el comercio electrónico, ni tampoco se han realizado estudios para aplicar exoneraciones especiales a los contribuyentes que desarrollan este tipo de actividad y que se relacionan con los tipos impositivos vigentes en el régimen tributario. Los impuestos que existen dentro del Ecuador gravan el consumo, la renta, las actividades económicas, la salida de divisas, la propiedad, entre otros; de los cuales los más comunes son los siguientes: Impuesto a la Renta (IR), Impuesto al Valor Agregado (IVA), Impuesto a los Consumos Especiales (ICE), Impuesto a la Salida de Divisas (ISD).

En este sentido, de acuerdo con lo que manifiesta Sánchez (2014), actualmente, las administraciones tributarias se enfrentan a una serie de retos que el comercio electrónico expone, como identificar a los sujetos que intervienen en las operaciones, distinguir la naturaleza de la transacción, disponer y localizar los datos, efectuar seguimiento a las operaciones y controlar los medios de pago. Al verificarse la realización de una actividad relacionada con el comercio electrónico, los sistemas tributarios deberían tener la capacidad de analizar los presupuestos de hecho que configuran cada tributo, lo que permite determinar si dichas actividades, realizadas por medio digitales y electrónicos se encuentran gravadas o no. Es importante que todo se encuentre fundamentado en los principios tributarios de carácter constitucional y legal que se encuentran estipulados en el ordenamiento jurídico y en los principios doctrinarios que rigen el adecuado funcionamiento del sistema tributario.

MATERIALES Y MÉTODOS

Se realizó un estudio exploratorio y descriptivo; las fuentes bibliográficas que se encuentran incluidas en este trabajo pertenecen a publicaciones nacionales y extranjeras que proporcionan registros sobre la fiscalidad del comercio electrónico. La documentación fue organizada y analizada, para lo cual se aplicaron criterios de selectividad que permitieron identificar las más relevantes. Se analizaron los siguientes aspectos:

En la búsqueda de las fuentes bibliográficas, se incluyeron temas de mayor relevancia para esta investigación, los cuales incluyen la fiscalidad del comercio electrónico a nivel internacional y nacional, los criterios de fiscalidad por parte de los organismos internacionales. Se recurrió a diversas bases de datos para consultar revistas indexadas, leyes, normas y boletines con información oficial del Ecuador.

RESULTADOS

Las empresas que participan del comercio electrónico deben ofrecer a los consumidores toda la información sobre los términos, condiciones y costos de las transacciones que realicen, además de permitirles tomar sus decisiones de consumo y acceder fácilmente a dicha información en cualquier etapa de la transacción (OCDE,2016).

A pesar de que lleva realizándose por mucho tiempo, el comercio electrónico aún es considerado una forma nueva de efectuar transacciones comerciales con iguales implicaciones que el comercio tradicional sobre el comercio, la economía, el medio ambiente y el trabajo; también se encuentra regulado por normas y leyes, aunque, de acuerdo con su naturaleza, es muy posible que las formas ya establecidas de hacer negocios experimenten cambios por la estructura que presenta esta modalidad. Entre estos cambios se encuentran: la reducción de la distancia económica entre los productores y consumidores, el menor número de intermediarios, el surgimiento de nuevos productos y mercados, y las nuevas relaciones entre multinacionales, empresas y consumidores.

Actualmente, el comercio electrónico pone en evidencia la evolución de la sociedad de la información, lo cual demuestra que los actuales sistemas fiscales no se encuentran en la capacidad de asumir este reto con la celeridad que se necesita

En el Ecuador, a nivel nacional, de acuerdo con Mendoza y Ávila (2017), solo el 0,34% de la población total del Ecuador ha adquirido algún producto en línea. Mientras que el Instituto Ecuatoriano de Estadísticas y Censos (INEC, 2017) indica que los productos que más se comercializan son prendas de vestir y calzado, los que representan aproximadamente el 33% de las compras.

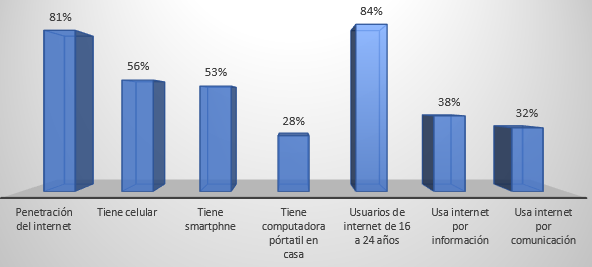

Estos datos demuestran que, si bien aún el comercio electrónico no termina de despegar en el país, cada año se ven incrementadas las ventas, esto permite determinar su pronto desarrollo. Reconociendo la penetración del internet en los consumidores, como aspecto determinante para el desarrollo del comercio electrónico, la Cámara Ecuatoriana de Comercio Electrónico (2019) ofrece importantes datos (figura 1).

Figura 1. Datos sobre el uso de medios electrónicos en Ecuador

Fuente: Cámara Ecuatoriana de Comercio Electrónico (2019)

Como se observa en la figura 1, un 81% de la población tiene acceso al internet; un 56%, al celular; un 53%, a un smartphone; y un 28%, a una computadora portátil en sus hogares. Un 84% de los usuarios de internet tienen entre 16 y 24 años, el 38% de los usuarios de internet buscan información en la web, mientras que el 32% usa el internet para comunicarse.

A pesar de que gran parte de las personas disponen de acceso a internet, el otro gran problema es el que las empresas aún no apuestan por llevar sus negocios a la web. De los datos obtenidos en el Ecuador, únicamente el 20% de las empresas realizan comercio electrónico, pero aun así las transacciones han crecido en gran medida (figura 2). En el periodo 2012–2014, las transacciones en internet, de acuerdo con datos de la Cámara Ecuatoriana de Comercio Electrónico (2019), se han incrementado en un 80%; en cuanto a las personas que compraron online, estas representan el 29,5%, mientras que un 35,9% vendió por medios electrónicos.

Figura 2. Las empresas del Ecuador y las transacciones electrónicas

Fuente: Cámara Ecuatoriana de Comercio Electrónico (2019)

Entre el año 2017 y el 2018, las transacciones comerciales electrónicas se incrementaron en un 20%, pasando de 800 millones a 1000 millones de dólares, las mayores ventas fueron de los artículos relacionados con la moda, cuyos principales compradores fueron las personas entre los 18 y 35 años de edad. En cuanto al género y sus preferencias de compras: las mujeres tienden a comprar muchos más bienes personales, mientras que los hombres prefieren adquirir artículos electrónicos. Reconocida la importancia del desarrollo del comercio electrónico para el crecimiento económico del país, desde el ámbito gubernamental también se realizan esfuerzos para incrementar la presencia de las empresas en los medios electrónicos, así se creó la herramienta digital http://e-ecuador.com, con el que se espera que los emprendedores puedan incrementar las exportaciones.

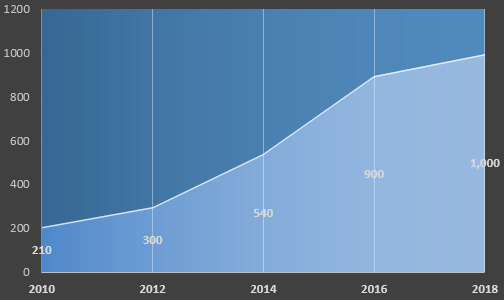

Como se observa, el incremento de las transacciones en línea se muestra progresivo, tanto así que la Cámara Ecuatoriana de Comercio Electrónico ha identificado que este tipo de transacciones se ha incrementado; en el año 2010 estas ascendían a 210 millones de dólares, mientras que para el año 2018 las transacciones en línea se hacían por 1000 millones de dólares (figura 3).

Figura 3. Transacciones de Comercio Electrónico en Ecuador (Millones de dólares)

Fuente: Cámara Ecuatoriana de Comercio Electrónico (2019)

Del total de transacciones electrónicas que se realizaron en el Ecuador, se estima que el 6% de las compras se realizaron en negocios locales, mientras que el resto de las transacciones fueron compras al exterior. Todos los mercados locales y las transacciones se encuentran regulados por las leyes ecuatorianas, por lo que este tipo de actividades deben acogerse a normativas reguladoras. En tal sentido, el país incorporó por primera vez, dentro de la normativa jurídica, la Ley de Comercio Electrónico, publicada en el Registro Oficial 557 (Congreso Nacional del Ecuador, 2002). El objetivo principal de la ley es el de normalizar el uso de los medios electrónicos, sin embargo, es importante reconocer que las transacciones se realizan por medios virtuales, y es muy difícil determinar quiénes son los individuos y los lugares donde se ejecutaron muchas de las transacciones. En consecuencia, es necesario tener las normas legalmente establecidas considerando los aspectos tributarios.

Dentro de la Ley de Comercio Electrónico en el Ecuador, se busca principalmente, y como ya se mencionó, la regulación del uso de los medios electrónicos para llevar a cabo las transacciones. Entre los artículos que se encuentran en la ley, se menciona la responsabilidad en el uso de manejo de datos, la prestación de servicios electrónicos, y el envío y recepción de comunicaciones electrónicas, que serán de total y absoluta responsabilidad de resguardo por el propietario de la información. En este sentido, se solicita el establecimiento de sistemas de seguros en todas las etapas que conlleva el proceso de transacción online. Dentro de la Ley de Comercio Electrónico, también se considera como información sensible del consumidor, aspectos como: datos personales, información financiera, número de tarjetas de crédito o cualquier tipo de información que permita que personas ajenas cometan algún tipo de delito y que afecten a los usuarios (Congreso Nacional del Ecuador, 2002).

Aunque es evidente la existencia de leyes, recursos, normas y herramientas que posee el Estado, es muy difícil lograr la regulación y la seguridad en las transacciones electrónicas y mucho más en lo que se refiere a la administración tributaria. Ello, debido a que es complejo disponer de una estimación real sobre las transacciones comerciales electrónicas que podrían afectar a los ingresos fiscales del Estado. Desde la teoría se señala que para que un impuesto pueda ser imponible y realizable tiene que ser cuantificable y medible, por ello, cuando se trata de comercio electrónico, muchas veces es difícil dar cumplimiento a esta teoría, debido a que el desarrollo tecnológico ha contribuido a que no sea necesaria la presencia física, por lo que identificar al sujeto pasivo, se convierte en una tarea de gran complejidad. Dentro del mismo análisis, la información sobre la residencia fiscal del vendedor o del comprador también puede verse limitada al realizar negociaciones por medios electrónicos, pues es difícil determinar su ubicación exacta.

DISCUSIÓN

De acuerdo con lo analizado por Borrego (2014) entre los mayores problemas a los que se enfrenta la tributación del comercio electrónico están la disminución de la recaudación y el incremento del fraude fiscal. Por lo que se hace necesario el establecimiento de nuevos sistemas de control, adaptados a la realidad económica que se vive actualmente. Debe primar el consenso entre los países que contribuya a la adecuación de sus legislaciones, siendo prioritario el intercambio de información que permita superar las eventualidades cuando de fiscalizar el comercio electrónico se trata. Es precisamente la falta de normativa que conduce al desconocimiento de las obligaciones que tiene el contribuyente, llevándole a cometer evasión tributaria. En el Ecuador, este tremendo vacío en la ley puede deberse a que la legislación tributaria vigente fue aprobada en una época donde las actividades relacionadas con el comercio electrónico aún eran incipientes y no se encontraban entre las más utilizadas por los consumidores, pero la realidad ha cambiado y la tecnología ha evolucionado a la par que el comercio. Por lo tanto, es indispensable que la ley se encuentre enmarcada en la nueva realidad, y que contribuya en el control tributario de esta modalidad comercial.

REFERENCIAS

Álamo, R. (2012). La fiscalidad del Comercio Electrónico. Recuperado de https://search.proquest.com/openview/5cfd323c774999e2e35f0402344d34b7/1?pq-origsite=gscholar&cbl=18750&diss=y

Asamblea Nacional del Ecuador. (2008). Constitución de la República del Ecuador. Ecuador: Autor

Barlow, J. (2009). Declaración de independencia del ciberespacio. Periférica,(10), 241-242.

Cámara Ecuatoriana de Comercio Electrónico. (2019). Comercio Electrónico en Ecuador. Recuperado de http://cece.ec/

Chong, T. (2019). The Impact of E-commerce on Micro-Economy. Global Journal of Management And Business Research, 19(14), 9-15. Recuperado de https://journalofbusiness.org/index.php/GJMBR/article/view/2947/2848

Congreso Nacional del Ecuador. (2002). Ley de Comercio Electrónico, Firmas Electrónicas y Mensajes de Datos. Quito: Autor.

Cordell, A. (1997). Taxing the Internet: The Proposal for a Bit Tax. Journal of Internet Banking and Commerce, 14, 1-8.

Owens, J. y Sasseville, J. (19 al 24 de octubre de 1997). Emerging Issues in Tax Reform. 51st Congress of the International Fiscal Association, Nueva Delhi.

Shareef, M., Dwivedi, Y., Kumar, V., Davies, G., Rana, N. y Baabdullah, A. (2019). Purchase intention in an electronic commerce environment: A trade-off between controlling measures and operational performance. Information Technology & People, 32(6), 1345-1375.