Código DOI: http://dx.doi.org/10.15381/quipu.v28i57.18536 Facultad de Ciencias Contables-UNMSM

ARTICULO ORIGINAL

IMPORTANCIA DE LA RECAUDACIÓN FEDERAL DEL IMPUESTO SOBRE LA RENTA 2020 PARA EL SISTEMA FINANCIERO MEXICANOIMPORTANCE OF THE COLLECTION 2020 FEDERAL INCOME TAX ABOUT THE RENT FOR THE MEXICAN FINANCIAL SYSTEM

Horacio Puentes Medina

Universidad Tecnológica del Norte de Aguascalientes

Aguascalientes, México

ORCID: https://orcid.org/0000-0002-8080-4337

Correo electrónico: horacio.puentes@utna.edu.mx

Marcela Rocha López

Universidad Tecnológica del Norte de Aguascalientes

Aguascalientes, México

ORCID: http://orcid.org/0000-0002-1880-7633

Correo electrónico: marcela.rocha@utna.edu.mx

Arturo Martín Castañeda Ortiz

Universidad Tecnológica del Norte de Aguascalientes

Aguascalientes, México

ORCID: https://orcid.org/ 0000-0002-0531-2594

Correo electrónico: arturo.castaneda@utna.edu.mx

[Recibido: 24/07/2020 Aceptado: 14/08/2020 Publicado: 31/08/2020]

RESUMEN

Objetivo: Analizar la importancia económica y financiera que representa el Impuesto Sobre la Renta (ISR) para el sistema financiero mexicano y para el PIB internacional del Banco Mundial, utilizando los procedimientos cuantitativos a través de análisis de factores económicos, contables y financieros. Metodología: En esta investigación se aplicarán los métodos inductivo y cuantitativo, para luego utilizar el analítico y finalmente el deductivo. Resultados: La participación financiera que se recibirá la Secretaría de Hacienda y Crédito Público en la recaudación del Impuesto Sobre la Renta “ISR” en el 2020, aproximadamente será de $1 852 852 300 000,00 MXN y que en dólares estadounidenses representa la cantidad de 84 220 559 091,00 US$, (ochenta y cuatro mil doscientos veinte millones quinientos cincuenta y nueve mil noventa y un dólares), evidenciando el problema que enfrenta actualmente el Sistema Financiero del Gobierno Mexicano en la disminución en la recaudación de los impuestos en el 2020. Conclusiones: Se determinaron las diferencias en cantidades reales de las Leyes de Ingresos, lo cual permitió ver la situación efectiva de las entradas que se van a recuperar en el 2020 del ISR, y que será rebajada a 1 667 567 070 000,00 (un billón seiscientos sesenta y siete mil quinientos sesenta y siete millones, setenta mil pesos 00/100 M.N.), y en dólares americanos será de: 75 798 503 182,00 US$, (setenta y cinco mil setecientos noventa y ocho millones quinientos tres mil ciento ochenta y dos dólares), con un desplome del 10% del Producto Interno Bruto en la economía del Estado Mexicano.

Palabras Clave: Disminución, economía, impuesto, recaudación, sistema financiero.

ABSTRACT

Objective: To analyze the economic and financial importance that the Income Tax (ISR) represents for the Mexican financial system and for the international GDP of the World Bank, using the quantitative procedures through the analysis of economic, accounting and financial factors. Methodology: In this research, the inductive and quantitative methods will be applied, and then the analytical and finally the deductive methods will be used. Results: The financial participation that will be received by the Ministry of Finance and Public Credit in the collection of the Income Tax "ISR" in 2020, will be approximately $1,852,852,300,000.00 MXN and that in U.S. dollars represents the amount of 84,220,559,091.00 US$, (eighty-four thousand two hundred and twenty million five hundred and fifty-nine thousand ninety-one dollars, the problem that currently faces the Financial System of the Mexican Government in the decrease in the collection of taxes in 2020. Conclusions: The differences in real amounts of the Revenue Laws were determined, which allowed us to see the effective situation of the income that will be recovered in 2020 from the ISR, and that will be reduced to: 1 667 567 070 000.00 (one billion six hundred and sixty seven thousand five hundred and sixty seven million, seventy thousand pesos 00/100 M.N.), and in U.S. dollars will be 75 798 503 182.00 US$, (seventy-five thousand seven hundred and ninety-eight million five hundred and three thousand one hundred and eighty-two dollars, with a drop of 10% of the gross domestic product in the economy of the Mexican State.

Keywords: Decrease, economy, tax, collection, financial, system.

INTRODUCCIÓN

La participación financiera del Estado, durante su evolución, ha encontrado diversas posibilidades de suministrar economía, seguridad, justicia y bienestar para todos sus integrantes, que se obtienen de las aportaciones de sus súbditos o integrantes, a las se ha denominado contribuciones.

En México, los recursos económicos que obtiene el Estado son principalmente de la producción y la exportación del petróleo, de la entrada de divisas por parte de los connacionales que viven en USA y de las contribuciones que pagan los mexicanos a través del cobro de las contribuciones que gravan directamente al patrimonio y las utilidades obtenidas en el ejercicio de sus actividades empresariales señaladas en el artículo 16 del Código Fiscal de la Federación vigente para el 2020, así como de los tributos que se obtienen del consumo de productos y servicios que generan las personas físicas y morales.

Sustentado el Ejecutivo Federal con base en el proemio 31 fracción IV (Constitución Política de Los Estados Unidos Mexicanos, 2020), que el cobro de las contribuciones es primordial para el Gobierno Nacional, dado que la recaudación de los ingresos tributarios es columna vertebral de la economía fundada en la Ley de Ingresos de la Federación. En ese sentido, es que se hace una estudio detallista entre la proporcionalidad que existe entre los ingresos y las utilidades de sus súbditos, aplicando en todo momento la equidad y la capacidad contributiva, así como los postulados constitucionales que se han interpretado doctrinalmente y judicialmente por el Poder Judicial dentro del marco legal.

El apartado anterior indica que todos los ciudadanos están obligados a contribuir al gasto público de la Federación, como de los estados y municipios, de la manera equitativa y proporcional que dispongan las leyes, es por eso que uno de los impuestos más importantes con el cual los ciudadanos contribuyen al gasto público, es el impuesto sobre la renta (ISR).

Debido a que el objeto del ISR son los ingresos obtenidos por las personas físicas y morales, dicho gravamen es la columna vertebral del sistema tributario porque liga el ahorro con la inversión, y tiene repercusiones sobre los incentivos en los mercados laborales y los emprendimientos.

Con esta investigación se da a conocer el monto estimado a recaudar de las contribuciones, así como el importe estimado a recuperar por el Servicio de Administración Tributaria por concepto de ISR, durante los últimos cinco ejercicios fiscales que el Estado Mexicano ha publicado en su Ley de Ingresos de la Federación, así como de la importancia que tiene este impuesto del financiamiento y del soporte financiero, económico y político del país para su desarrollo y crecimiento como nación independiente.

También se identifica la cuantía total que se ha pronosticado por parte del Poder Ejecutivo Federal a través de Secretaria de Hacienda y Crédito Público para la ejecución de gastos y subsidios otorgados a la educación, como parte de la enseñanza en todo el país. Es así que se considera dicho rubro uno de los más importantes de la sociedad mexicana. Es indispensable para el crecimiento del país, conocer cuánto representa el importe de las contribuciones estimadas con respecto a los ingresos totales que recibe el Estado Mexicano; así como, qué porcentaje se demanda por parte de la Secretaría de Educación dentro del apartado de formación en comparación con el Presupuesto de Egresos de la Federación durante los últimos cinco ejercicios fiscales.

Asimismo, se estudian de manera comparativa los ingresos de los años 2015, 2016, 2017, 2018, 2019 y 2020 para determinar el porcentaje de crecimiento con respecto al año anterior, tanto en cantidad como en porcentaje, de forma que nos permita analizar el aumento detallado de cada uno de los periodos antes mencionados. Ello con el objeto de efectuar un dictamen numérico del ISR para nuestra economía, así como cuánto representa el ISR con respecto al producto interno bruto del 2018 que fue por la cantidad de: 1 220 699 480 000,00 MXN (un billón doscientos veintinueve mil seiscientos noventa y nueve millones cuatrocientos ochenta mil pesos 00/100 MXN), y que en dólares estadunidenses representa a la cantidad de: 55 486 340 000,00 USD (cincuenta y cinco mil cuatrocientos ochenta y seis millones, trescientos cuarenta mil dólares (Banco Mundial, 2020).

Es muy importante señalar que el estudio del presente artículo, consiste en la exposición y en el desglose de las cuantías que el Estado Mexicano estimó recibir por concepto de ISR, al resultar ser el más significativo en cuanto a su recaudación cuyo monto asciende a 1 059 206 200 000,00 (un billón, cincuenta y nueve mil doscientos seis millones, doscientos mil pesos 00/100 MNX.), para el ejercicio fiscal del 2015 y que representó el 53,52%, del total de las contribuciones a recuperar por la cantidad de 1 978 980 600 000,00 (un billón novecientos setenta y ocho mil novecientos ochenta millones, seiscientos mil pesos 00/100 MXN), y que en dólares estadunidenses representa a la cantidad de 89 953 663 637,00 USD, (ochenta y nueve mil novecientos cincuenta y tres millones, seiscientos sesenta y tres mil seiscientos treinta y siete dólares), de acuerdo con la Ley de Ingresos de la Federación del 2015.

El problema que enfrenta actualmente el Gobierno Federal consiste en la disminución exponencial en la recaudación de las contribuciones en el ejercicio fiscal del 2020 (Fuentes, 2020), en virtud de que esta se contrae en un porcentaje aproximado del 8%, las cuales se ven disminuidas por el decremento en la percepción del ISR 26,6%, que pagan las empresas públicas y privadas que existen dentro del país por despidos y por el cierre temporal y definitivo de negocios que ha causado el problema de la pandemia del COVID-19 (Albarrán, 2020), así como incremento desmedido en el desempleo de 555 000 obreros de la Población Económicamente Activa del primer cuatrimestre del 2020 (Associated Press Spanish, 2020).

El cuestionamiento que el Estado mexicano ha señalado es el siguiente: ¿Cómo lograr mantener el importe estimado de 1 852 852 300 000,00 (Un billón ochocientos cincuenta y dos mil, ochocientos cincuenta y dos millones, trescientos mil pesos 00/100 MXN.), y que en dólares estadunidenses representa a la cantidad de 84 220 559 091,00 USD, (ochenta y cuatro mil doscientos veinte millones quinientos cincuenta y nueve mil noventa y un dólares), por concepto de ISR para el ejercicio del 2020, aun cuando la economía se contrae en un porcentaje aproximado del 10%, de acuerdo con el Fondo Monetario Internacional, recuperando el mayor número de empleos que pagan impuestos y reduciendo el mayor número de gastos en la misma proporción. Se busca identificar si se reduce la recaudación del ISR para el ejercicio fiscal del 2020, debido a la contingencia sanitaria a nivel nacional e internacional por el COVID-19 a partir del mes de febrero del 2020. Se estima que la economía del país se contrae de manera exponencial según el Fondo Monetario Internacional en un 10%, de acuerdo con el avance programado de la Ley de Ingresos (Sin Mordaza, 2020).

Se creó la Ley del Centenario del 20 de julio de 1921 y en ella se establecía que el impuesto federal fue extraordinario y pagadero por una sola vez sobre los ingresos o ganancias particulares, por lo tanto, el origen del pago siempre será los ingresos acumulables para que formen parte de la base del cálculo con el objeto de que se determine el pago de los impuestos conforme a la Ley del Impuesto Sobre la Renta (Cartujano, 2010).

Respecto a la estructura de Ley del Impuesto, (Ramírez, 2007) manifiesta que la renta es el ingreso procedente de la explotación de los bienes, de la explotación del trabajo o de la combinación de ambas explotaciones. En nuestra opinión, el Impuesto Sobre la Renta es un gravamen directo sobre los ingresos provenientes del trabajo, del capital o de la combinación de ambos elementos.

MATERIALES Y MÉTODOS

En esta investigación se aplicaron los métodos inductivo y cuantitativo, para luego utilizar el analítico y finalmente el deductivo. Se realizó la comparación de los impuestos a recaudar por el Servicios de administración Tributaria en los últimos cinco ejercicios con referencia en las Leyes de Ingresos de la Federación, así como en los Presupuestos de Egresos de la Federación, indicando que se ha tenido un incremento en los últimos cinco años, como se refleja en el importe del presupuesto total, sin embargo, debido a la contracción en la economía por la pandemia, el cierre de las empresas y la pérdida en consumo por el desempleo representa la caída del 10%, en el producto interno bruto, esta representa un desequilibrio en los ingresos y la finanzas públicas del Estado Mexicano.

RESULTADOS

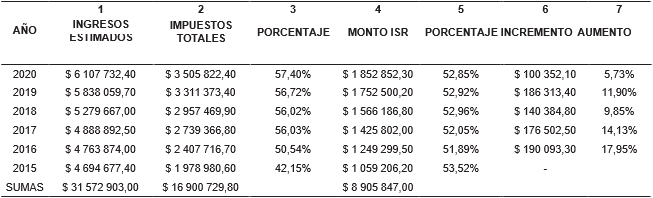

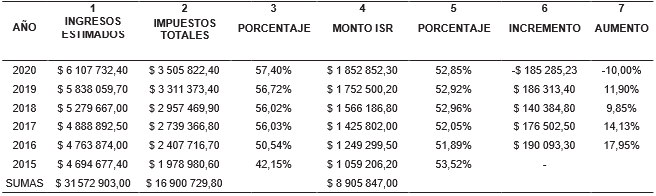

Se analizó la clasificación y la estimación de los ingresos del Gobierno Federal que corresponden a la Ley de Ingresos de la Federación para los ejercicio fiscales del 2015, 2016, 2017, 2018, 2019 y 2020 cuya cuantía estimada es de: 31 572 903 000 000,00 (treinta un billones, quinientos setenta y dos mil novecientos tres millones de pesos/100 MXN.), y que en dólares estadunidenses representa a la cuantía de 1 435 131 954 546,00 USD (un billón, cuatrocientos treinta y cinco mil, ciento treinta y un millones, novecientos cincuenta y cuatro mil quinientos cuarenta y seis dólares), donde el monto total de los impuestos por recaudar es de: $16 900 729 800 000,00 (dieciséis billones, novecientos mil setecientos veintinueve millones, ochocientos mil pesos 00/100 MXN.), y que en dólares estadunidenses se estima un monto de 768 214 954 546,00 USD (setecientos sesenta y ocho mil, doscientos catorce millones, novecientos cincuenta y cuatro mil quinientos cuarenta y seis dólares, donde se establece que el Impuesto Sobre la Renta de esos años se estipula por un una cantidad de: 8 905 847 000 000,00 (ocho billones, novecientos cinco mil ochocientos cuarenta y siete millones de pesos 00/100 MXN.), y que en dólares estadunidenses representa a la cantidad de 440 811 227 273,00 USD, (cuatrocientos cuarenta mil ochocientos once millones, doscientos veintisiete mil doscientos setenta y tres dólares), siendo el principal tributo que ingresa a las arcas de la hacienda federal, en ese sentido el ISR representa el 52,85%, 52,92%, 52,96%, 52,05% y 53,52%, del total de los impuestos presupuestados por cada uno de los ejercicios antes mencionados.

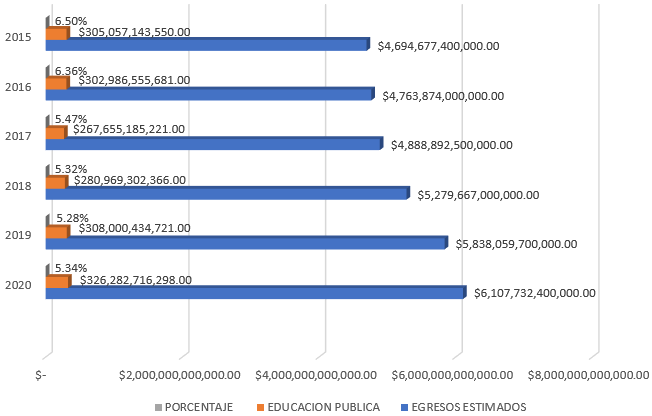

Dicho impuesto es muy significativo para el sistema financiero mexicano, como una de las principales fuentes de ingresos para la economía de este país, dado que, es un gravamen que se aplica de forma directa y quienes lo pagan son las personas que obtienen sus ingresos directamente de actividades como la venta o renta de inmuebles o la prestación de servicios, y que se verá reflejado en el gasto público con una disminución 32 000 000 000,00 (treinta y dos mil millones de pesos 00/100 MXN.), y que se estima un cuantía en dólares de 1 454 545 455,00 USD, (mil cuatrocientos cincuenta y cuatro millones quinientos cuarenta y cinco mil cuatrocientos cincuenta y cinco dólares) en el apartado para educación pública (Ver Tabla 1 y Figura 1).

Estimulación de la recaudación en la Ley de Ingresos de la Federación en el apartado del Impuesto Sobre la Renta (millones de pesos)

Nota: Integración de los ingresos estimados durante los últimos seis ejercicios fiscales.

Figura 1. Monto de Impuesto Sobre la Renta (ISR) recaudado 2015 - 2020 (miles de pesos).

Nota: Comparativo de los Ingresos estimados totales últimos seis ejercicios vs a ISR a recauda de cada ejercicio.

Como se observa en el apartado anterior, el ISR es el impuesto con mayor proyección de recaudación dentro del Estado Mexicano que ha existido durante el último siglo.

Jiménez (2004), señala en su obra Lecciones de Derecho Tributario una clasificación de los ingresos públicos y los subdivide en ingresos presupuestarios y extrapresupuestarios, él como estudioso de los impuestos menciona que existen varios criterios para clasificar a los ingresos con base a que unos han cobrado más fortuna que otros, tal es el caso de presupuestarios ya que dependen de que estén incluidos en el presupuesto, sin embargo los extrapresupuestarios son los que no han aparecido dentro del presupuesto federal y se consideran partidas extraordinarias conforme a otros ingresos (pp. 22- 24).

Martín Ariel López Castro en su obra denominada El Federalismo Fiscal Actualidad y Futuro (2004) indica cómo fue la creación del proceso de coordinación fiscal para el Estado Mexicano, como se elaboraron los convenios de coordinación fiscal para su manejo y la repartición de los ingresos tributarios que son presupuestados por la Federación y los Estados a través del Sistema Nacional de Coordinación Fiscal y de la Secretaría de Hacienda y Crédito Público por medio de la concurrencia tributaria (p. 24).

Saldívar y Albarrán (2019) señalan dentro la revista El Economista, que la recaudación federal que realizará el gobierno de México para el ejercicio fiscal del 2020 dentro de la Ley de Ingresos de la Federación se verá poco beneficiada, por lo que seguramente México continuará siendo de los países que menos recauda, como proporción del Producto Interno Bruto (PIB), de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), por lo que es muy importante señalar que mientras el Fisco Federal no emita una iniciativa de reforma que realmente se ajuste a las necesidades de la Secretaria de Hacienda y Crédito Público, el Poder Ejecutivo Federal no tendrá lo suficientes recursos financieros para la implementación nuevos proyectos sociales que beneficien a todos los mexicanos (p. 275)

Díaz y Aguado (2018), señalan dentro de su publicación La tramitación autónoma del procedimiento tributario sancionador en México, en el contexto del respeto al derecho humano a la seguridad jurídica, los resultados que se producen ante la inobservancia del deber tributario, ya que dicha conducta deberá sancionarse simple y llanamente con una multa o en su caso, con una pena que prive legalmente de su libertad al contribuyente incumplido, a efecto de que se ejerza la potestad tributaria del Estado.

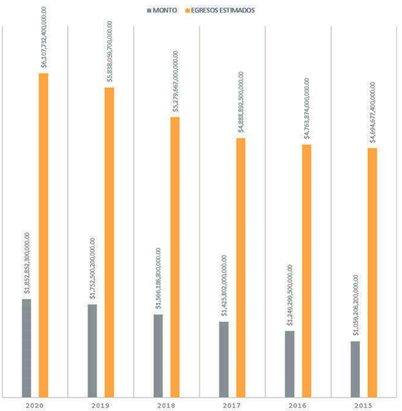

Después de haber realizado un estudio de fondo y una revisión meticulosa sobre la estimación de las entradas, así como de una comparación de los impuestos a recaudar el SAT en los últimos cinco ejercicios con referencia en las Leyes de Ingresos de la Federación, así como en los Presupuestos de Egresos de la Federación, se puede señalar con toda oportunidad los siguientes resultados que se verán reflejados dentro de la economía nacional (Ver Figura 2):

Figura 2. Ley de Ingresos de la Federación (millones de pesos).

Nota: Comparativo de los Ingresos estimados totales últimos seis ejercicios vs a total de las contribuciones a recuperar para cada uno de los años.

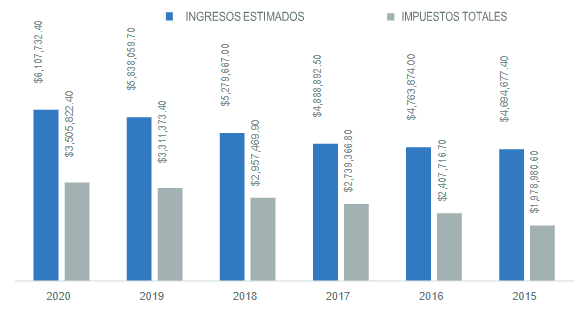

Que se ha tenido un incremento en el Impuesto Sobre la Renta de 793 646 100 000,00 (setecientos noventa y tres mil seiscientos cuarenta y seis millones cien mil pesos 00/100 MXN), y en dólares estadounidenses representa la cuantía de: 36 074 822 727, 00 USD, (treinta y seis mil setenta y cuatro millones, ochocientos veinte dos mil setecientos veintisiete dólares) en los últimos cinco años de acuerdo con la Figura 3.

Figura 3.Gráfico comparativo del ISR anual de los últimos seis ejercicios con relación a el aumento anual en la Ley de Ingresos de la Federación.

Nota: Importe de la recaudación estimada por concepto de ISR por los últimos seis años vs al incremento anual del mismo impuesto de manera anualizada.

La sumatoria de los incrementos representa a la cuantía de 793 646 100 000,00 (setecientos noventa y tres mil seiscientos cuarenta y seis millones cien mil pesos 00/100 MXN.), y en dólares estadounidenses equivalen a un monto de: 36 074 822 727,00 USD, (treinta y seis mil setenta y cuatro millones, ochocientos veinte y dos mil setecientos veintisiete dólares.

Que el importe del presupuesto total de la educación a nivel nacional representa la cantidad de 326 282 716 298,00 (trescientos veintiséis mil doscientos ochenta y dos millones setecientos dieciséis mil doscientos noventa y ocho pesos 00/100 MXN.), y que se estima en dólares americanos en 14 831 032 559,00 USD, (catorce mil ochocientos treinta y un millones, treinta y dos mil, quinientos cincuenta y nueve dólares) y que representan el 5,34%, del total de los ingresos para el ejercicio fiscal del 2020; sin embargo, el gasto acumulado de los cinco últimos años representa la cantidad de 1 790 951 337 837,00 (un billón, setecientos noventa mil novecientos cincuenta y un millones trescientos treinta y siete mil ochocientos treinta y siete pesos 00/100 MXN.), y que representa la cantidad en dólares americanos de 81 406 878 993,00 USD, (ochenta y un mil cuatrocientos seis millones, ochocientos setenta y ocho mil novecientos noventa y tres dólares), ya que es uno de los rubros más importantes que tiene el presupuesto federal por el alcance y por lo que representa a la sociedad la enseñanza pública para los habitantes del Estado Mexicano (Ver Figura 4).

Figura 4. Gasto en educación pública en relación con el ingreso presupuestado dentro de la ley.

Nota: Decrecimiento en el rubro de Educación Pública por la afectación en la caída de los ingresos por impuestos.

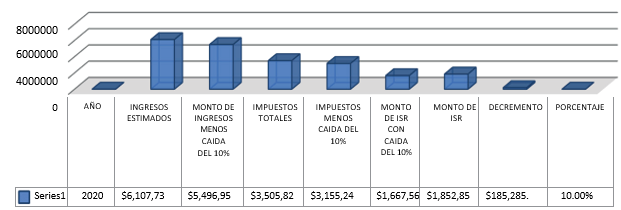

Que, si la caída es del 10%, del Producto Interno Bruto, esta representará un desequilibrio en los ingresos y las finanzas públicas del Estado Mexicano (Ver Figura 5):.

Figura 5. Caída de los ingresos en la recaudación federal que afectas a la economía en un 10% del PBI por COVID-19 (millones de pesos)

Nota: Gráfica comparativa entre los ingresos tributarios estimados y su caída en el total de los ingresos estimados, en las contribuciones y en los impuestos en el ejercicio fiscal del 2020.

La caída en la recaudación federal es debido a la contracción en la economía por la pandemia y el cierre de las empresas y la pérdida en consumo ligada al desempleo, y que representa la cuantía de: $185 285 000 000,00 (Ciento ochenta y cinco mil doscientos ochenta y cinco millones de pesos 00/100 MXN.), y en qué dólares estadounidenses le corresponde a un monto de 8 422 046,00 USD (ocho mil millones cuatrocientos veintidós mil, cuarenta y seis dólares), del total del Impuesto Sobre la Renta para el ejercicio fiscal del 2020 (Ver Tabla 2).

Estimación de la recaudación en la Ley de Ingresos de la Federación en el apartado del Impuesto Sobre la Renta.

Nota: Decrecimiento en los ingresos tributarios por concepto de ISR en una cuantía del 10%, producto de la Pandemia de COVID-19 para las finanzas públicas del Estado Mexicano.

La importancia de ISR se relaciona con la percepción de los ingresos y su fuente de riqueza en territorio nacional, por lo que la estimación para el ejercicio fiscal del 2020 de este gravamen representa dentro del sistema tributario mexicano una cantidad estimada de: 1 852 852 300 000,00 (Un billón ochocientos cincuenta y dos mil ochocientos cincuenta y dos millones, trescientos mil pesos 00/100 MXN.), y su equivalente en dólares americanos por un monto de 84 220 559 091,00 USD (ochenta y cuatro mil doscientos veinte millones quinientos cincuenta y nueve mil noventa y un dólares), ya que es la principal fuente de ingresos en materia fiscal.

La mayor aportación que el Estado Mexicano recupera del Impuesto Sobre la Renta, corresponde a las retenciones que de manera anticipada a la nómina, realizan las empresas públicas y privadas a sus trabajadores derivadas de una relación laboral en términos del artículo 76 de la Impuesto Sobre la Renta vigente; sin embargo, por la contracción en la economía y el problema derivado del COVID-19, su recaudación será rebajada a la cantidad de: 1 667 567 070 000,00 (un billón seiscientos sesenta y siete mil quinientos sesenta y siete millones, setenta mil pesos 00/100 MXN.), y que representa la cuantía en dólares americanos de 75 798 503 182,00 USD (setenta y cinco mil setecientos noventa y ocho millones quinientos tres mil ciento ochenta y dos dólares, con un desplome del 10% del producto interno bruto en la economía del Estado Mexicano.

Dicho impuesto es muy significativo para el sistema financiero mexicano, debido a que representa una de las principales fuentes de ingresos para la economía de este país y que se verá reflejado en el gasto público con una disminución muy considerable dentro del Presupuesto Federal de Egresos del 2020.

DISCUSIÓN

Raquel Buenrostro Sánchez, señala la importancia de mantener la recaudación de impuestos en la crisis sanitaria creada por el coronavirus (El Contribuyente, 2020). En la presente investigación se realizó un análisis minucioso, detallado y comparativo de las cantidades a través de fórmulas financieras que permiten demostrar el monto y el porcentaje que efectivamente representa la disminución del ISR por la pandemia del COVI-19. El Banco de México publicó en diciembre del 2019 su reporte denominado Estabilidad Financiera (Banco de México, 2020), donde se observa en apartado II.1. Entorno económico internacional un menor crecimiento, una debilidad del comercio mundial y una desaceleración en la actividad manufacturera, producto de la incertidumbre relacionada a las tensiones comerciales, riesgos geopolíticos en el Estado Mexicano, los cuales comulgan con el contenido y los resultados de esta indagación con el decrecimiento de la economía; sin embargo, dentro de la presente investigación se concluye que la caída en la recaudación federal es debido a la contracción por la pandemia y el cierre de las empresas, así como la pérdida en consumo que se encuentra ligada al desempleo, lo que la institución bancaria no contempló al momento de efectuar su dictamen. Por último, dentro de la publicación de la Secretaría de Hacienda y Crédito Público (2019) sobre los Criterios Generales de Política Económica para la iniciativa de la Ley de Ingresos y el Presupuesto de Egresos de la Federación y en las páginas del 80 al 86 de ese ordenamiento se revisó el comparativo de la recaudación para el ejercicio fiscal 2020, así como una variación real de 0,4%, la cual se plantea de manera muy similar en los resultados de las tablas en la cuales se declaran los montos, en esta investigación se hace el comparativo de los últimos seis ejercicios y en la que tiene la SHCP solo lo realizó por los últimos dos, además de que en este estudio se determinan las diferencias en cantidades reales que fueron obtenidas de las mismas Leyes de Ingresos. Otra diferenciación es el comparativo que nos permite ver la situación real de la estimación de los ingresos que no se van a recuperar en el 2020, con gráficos y barras que otorgan mayor certeza de lo que se ha investigado, lo que fue plantado dentro de los objetivos y la hipótesis. Finalmente se concluye en que la recaudación del Estado Mexicano se verá disminuida en un monto de: 1 667 567 070 000,00 (un billón seiscientos sesenta y siete mil quinientos sesenta y siete millones, setenta mil pesos 00/100 MXN.) y que representa la cuantía en dólares americanos de 75 798 503 182,00 USD, (setenta y cinco mil setecientos noventa y ocho millones quinientos tres mil ciento ochenta y dos dólares, con un desplome del 10% del Producto Interno Bruto.

REFERENCIAS

Associated Press Spanish. (10 de junio de 2020). México pasa por el peor momento económico por COVID-19: AMLO. Chicago Tribune. Recuperado de: https://www.chicagotribune.com/espanol/sns-es-coronavirus-amlo-mexico-en-peor-momento-economico-20200610-6ahbujwgwzhjbjmeknisbljhui-story.html

Banco de México. (2020). Reporte de Estabilidad Financiera, junio 2020. Recuperado de: https://www.banxico.org.mx/publicaciones-y-prensa/reportes-sobre-el-sistema-financiero/%7BA66FA96C-EC89-D558-3342-F303E53042D5%7D.pdf

Banco Mundial. (2020). Datos México, 2020. Grupo Banco Mundial. Recuperado de: https://datos.bancomundial.org/pais/mexico

Cartujano, S. (21 de diciembre de 2010). Breve historia del Impuesto Sobre la Renta. La Unión de Morelos. Recuperado de: https://www.launion.com.mx/opinion/actualidad-fiscal/noticias/15593-breve-historia-del-impuesto-sobre-la-renta.html

Constitución Política de los Estados Unidos Mexicanos. (2020). Diario Oficial de la Federación, Ciudad, País, 5 de febrero de 1917. Última reforma publicada DOF 08-05-2020. Recuperado de http://www.diputados.gob.mx/LeyesBiblio/pdf/1_080520.pdf

Díaz, A. y Aguado, G. (2018). La tramitación autónoma del procedimiento tributario sancionador en México, en el contexto del respeto al derecho humano a la seguridad jurídica. Revista Digital de Derecho Administrativo, 20 (2), 267-286. Recuperado de https://revistas.uexternado.edu.co/flip/index.php?pdf=https://revistas.uexternado.edu.co/index.php/Deradm/article/download/5466/6660

El Fiscoanalista: SAT pide a contribuyentes pagar impuestos para poder enfrentar crisis por coronavirus.(30 de marzo de 2020). El Contribuyente. Recuperado de: https://www.elcontribuyente.mx/2020/03/el-fiscoanalista-sat-pide-a-contribuyentes-pagar-impuestos-para-poder-enfrentar-crisis-por-coronav

El FMI previó una caída del diez por ciento para la economía argentina (24 de junio de 2020). Sin Mordaza. Recuperado de: https://sinmordaza.com/noticia/104787-el-fmi-previo-una-caida-del-diez-por-ciento-para-la-economia-argentina.html

López, M. (2012). Federalismo Fiscal Actualidad y Futuro. México, D.F.: Porrúa, S.A

Ramírez, E. (2007). Crítica a la estructura tributaria actual en México. Contaduría y administración. DOI: http://dx.doi.org/10.22201/fca.24488410e.2007.620

Saldívar, B. y Albarrán, E. (11 de diciembre de 2019). Cambios fiscales para el 2020, con poco potencial recaudatorio. El Economista. Recuperado de https://www.eleconomista.com.mx/economia/Cambios-fiscales-para-el-2020-con-poco-potencial-recaudatorio-20191210-0138.html

Secretaría de Hacienda y Crédito Público. (2019). Presentación de la Propuesta del Paquete Económico 2020. Gobierno de México. Recuperado de: https://www.gob.mx/cms/uploads/attachment/file/491770/Comunicado_082_-_Paquete_Econo_mico_2020.pdf