Quipukamayoc 30(62) Enero-abril, 2022: 67-75

Código DOI: https://doi.org/10.15381/quipu.v30i62.22179

ARTÍCULO ORIGINAL

GESTIÓN LOGÍSTICA Y SU RELACIÓN CON LA RENTABILIDAD DE EMPRESAS CONSTRUCTORAS EN LA PROVINCIA DE SAN ROMÁN, PUNO

LOGISTICS MANAGEMENT AND ITS RELATION WITH THE PROFITABILITY OF CONSTRUCTION COMPANIES IN THE PROVINCE OF SAN ROMÁN, PUNO

Helen Rossi Paricahua Laura

Universidad Nacional Mayor de San Marcos

Lima, Perú

ORCID: https://orcid.org/0000-0002-9673-9787

Autora de correspondencia: hrparicahua@gmail.com

[Recibido: 07/02/2022 Aceptado: 17/06/2022 Publicado: 30/06/2022]

RESUMEN

Objetivo: Determinar de qué manera la gestión logística se relaciona con la rentabilidad de las empresas constructoras en la provincia de San Román, Puno. Método: El tipo de estudio fue correlacional, con un diseño no experimental y enfoque cuantitativo. La muestra fue integrada por 53 empresas constructoras de la provincia de San Román. Se empleó una encuesta de 33 preguntas con respuestas valorativas de 5 alternativas. Se realizó la prueba de correlación de Spearman entre las variables gestión logística y rentabilidad de empresas constructoras. Resultados: Se encontró una correlación positiva alta entre las variables de estudio con un valor significativo 0,000 que es inferior al grado de significancia 0,05. Conclusión: La gestión logística se relaciona directamente con la rentabilidad de empresas constructoras de la provincia de San Román, debido a que tiene una alta correlación positiva entre ambas variables. Así también, a mayor control en la gestión de compras y gestión de inventarios, mayor rentabilidad.

Palabras clave: rentabilidad; gestión logística; constructoras.

ABSTRACT

Objective: To determine how logistics management is related to the profitability of construction companies in the province of San Román, Puno. Method: The type of study was correlational, witn a non-experimental design and quantitative approach. The sample consisted of 53 construction companies in the province of San Roman. A 33-question survey was used with 5 alternative value responses. Spearman's correlation test was performed between the variable’s logistics management and profitability of construction companies. Results: A high positive correlation was found between the study variables with a significant value of 0.000, which is below the 0.05 degree of significance. Conclusion: Logistics management is directly related to the profitability of construction companies in the province of San Roman since there is a high positive correlation between the two variables. Also, the greater the control in purchasing and inventory management, the greater the profitability.

Keywords: profitability; logistics management; construction companies.

INTRODUCCIÓN

Debido a la pandemia del COVID-19 que se originó en China en el año 2019, se han afrontado desafíos en el mundo de los negocios. Entre ellos se encuentra el sector construcción, donde se ha evidenciado la deficiencia en los procesos logísticos, ya que las compras de materiales no llegaron a tiempo por el cierre de fronteras, además de la falta de información oportuna sobre su estado, lo cual generó retrasos en el avance de obra porque los trabajadores no contaban con los insumos necesarios, causando incremento en los costos y baja rentabilidad para las empresas de este rubro.

Según Lava Figueroa (2019) “la logística como en cualquier empresa es una parte muy importante de ella ya que es el medio para poder realizar las tareas de abastecimiento y distribución de una manera eficiente” (p. 4). Lo mencionado por Lava Figueroa permite resaltar el papel fundamental de la logística dentro de cualquier transacción comercial en los diferentes sectores de la economía, como es el caso del sector construcción, por ello, es importante su desempeño responsable y profesional, pues esto tiene un impacto positivo en la economía, como lo resaltan Rodrigues, Alves y Silva (2020). En ese sentido, las actividades que se desenvuelven en el área logística afectan positivamente las ganancias económicas y sociales en diferentes regiones del mundo.

En el Perú, la región Puno tiene potencial económico dentro de un contexto nacional e internacional, al ser un nexo para el comercio exterior con países fronterizos. Una de sus principales provincias es la de San Román, por tener un rol articulador y de intercambio comercial con los departamentos de Arequipa, Tacna, Cusco y Moquegua, así como con los países Bolivia, Brasil y Chile por la infraestructura vial existente que le permite ser el eje de la industria y comercio de la región.

Ese dinamismo en la provincia se refleja también en el crecimiento del sector construcción, donde el número de compañías se incrementa teniendo en su mayoría la característica de ser micro- y pequeña empresa (mype). Como se sabe, en el país, el sector privado está conformado principalmente por mypes, representando en el 2020 el 95% de las empresas (Sociedad de Comercio Exterior del Perú, 2021). Esto demuestra la importancia que tienen las mypes en la economía nacional, además, se conoce que cerca del 80% de estas compañías se encuentran conformadas por empresas familiares (León, 2020), lo cual indicaría que la mayoría de las empresas mype están conformados por trabajadores con un vínculo familiar.

Este tipo de empresas tiene una visión a corto plazo, la cual ha repercutido en la gestión logística, debido a que no definen su planeamiento estratégico, siendo este un factor que impide que los colaboradores tengan establecidas sus funciones, llegando a asumir tareas multifuncionales.

Asimismo, la pandemia ha influido en la gestión logística, por lo cual las empresas constructoras de la provincia de San Román como toda la región Puno, atravesaron por problemas al no contar con el stock necesario de materia prima, pues los proveedores tuvieron restricciones para atender la demanda de los clientes. Por consiguiente, el cierre de fronteras dificultó el desarrollo normal de los trabajos en obras de construcción, viéndose reflejado en los niveles de rentabilidad de tales empresas. La ausencia de una adecuada gestión logística incide negativamente en la rentabilidad de las empresas, puesto que la mala operatividad en este proceso incrementa los costos presupuestados. En ese sentido, no se debe descuidar los procesos de abastecimiento, almacenamiento y distribución de una empresa, como lo manifiesta Ramírez Vílchez (2020).

Estos problemas destacan la importancia de conocer el desempeño de la gestión logística en la provincia de San Román, la cual consiste en la práctica de procesos y técnicas en la coordinación, transporte y distribución de productos que utiliza una empresa, coincidiendo con López, Melo y Mendoza (2021), quienes resaltaron que un sistema logístico administra eficientemente los movimientos y almacenamiento de datos, bienes y servicios.

Para lograr que la gestión logística sea eficiente, se debe contar con información oportuna del estado de los productos y con el personal calificado que realice adecuadamente cada una de las actividades. Como lo enfatizan Changanaqui del Águila, Meza Silva, Paucarcaja López y Paredes Pflucker (2018) se debe capacitar al personal para reducir errores y mejorar su productividad.

Al respecto, Ostolaza Neyra (2021) afirmó que las empresas que practican correctamente el proceso de gestión logística evidencian un progreso en la rentabilidad a causa de la mejora de cada fase de su proceso. Según Ortiz Varas (2017), la adecuada planificación en la gestión logística y la comunicación interna entre los operarios permite lograr una rentabilidad óptima para la organización. Ello resalta que cada fase de este proceso es importante en el desenvolvimiento de las labores dentro de las compañías, generando beneficios para esta.

La falta de planificación de una adecuada gestión logística acarrea costos en forma considerable y empeora el desempeño de la empresa. Jara Chavarria (2017) alega que una óptima gestión logística logra reducir costos, ello lo evidenció en su investigación, dado que la institución analizada tenía sobrecostos a raíz de no aplicar este proceso por desconocimiento y tiempo.

Por ello, y para tener una mayor precisión acerca de las debilidades que presenta cada organización a causa del manejo de la gestión logística, se debe de analizar tanto la gestión de compras como la gestión de inventarios.

Por un lado, la gestión de compras se encarga del abastecimiento de materiales de buena calidad, adquiriéndolos en el tiempo oportuno y manteniéndolos en buen estado hasta su uso, a esta filosofía se le denomina “compras justo a tiempo” (JIT). Como mencionaron Alhamdi, Alnoor, Eneizan, Abdulla y Abdulaali (2019), el fin del sistema JIT es que las empresas logren ventajas competitivas para maximizar sus utilidades.

Lo contrario sucede al no realizar la gestión de compras correctamente, repercutiendo en la gestión logística, ya que la compra de productos al ser adquirida sin ninguna planificación generará sobrecostos; asimismo, no se llegará a realizar correctamente la evaluación y selección al proveedor que ofrezca materiales de buena calidad y menor costo.

Además, la compra se ve afectada con materiales de mala calidad, lo que pone en riesgo el avance en la ejecución de obra, por lo que no se cumple con los estándares requeridos por los clientes. Por último, existen carencias respecto del compromiso de los proveedores que en muchas ocasiones no suministran los materiales en el tiempo establecido, esto impide que se constituyan alianzas estratégicas con los proveedores.

De manera que, la gestión de compras tiene impacto directo en el servicio y obra concluida para el cliente y esto permite tener un alto valor en el mercado, lo que contribuye a fortalecer la imagen, marca y prestigio de la empresa (Mata Alvi, 2018). De acuerdo con lo anterior, la gestión de compras ayuda a que cada empresa mejore el servicio que brinda para consolidar su presencia en el mercado.

Por otro lado, el manejo de la gestión de inventarios se fundamenta en conservar el buen estado de los materiales, desde que ingresan al almacén hasta que son entregados a los trabajadores, además de conocer el stock de materiales con precisión utilizando los kardex de cada material.

En consecuencia, su inadecuada gestión repercute en la contabilidad, pues al no contar con la información precisa, los saldos que reflejan los estados financieros presentan diferencias con el stock real, coincidiendo con Lepchak y Voese (2020), quienes sostienen que la contabilidad de gestión de inventarios tiene un impacto directo en los resultados de las empresas y, por tanto, en el análisis gerencial. Doktoralina y Apollo (2019) resaltan que una buena práctica contable en la gestión estratégica causa mayor progreso en la cadena de suministros, así como también la mala práctica de esta puede facilitar el robo o pérdida de materiales sin el conocimiento de los gerentes o administrativos.

Por esta razón, los trabajadores deben estar debidamente capacitados para contar con la información a tiempo y tener los productos correctamente almacenados, pues ello reduce costos (Ángeles Milla y Panta Sosa, 2019).

Teniendo en cuenta la relevancia de contar con un buen proceso logístico tanto en las compras como en los inventarios, se puede observar una mayor rentabilidad que beneficiará a las empresas constructoras, ya que este incremento permitirá tener mayor capital para nuevos proyectos de construcción o mayores ganancias para los socios de cada empresa.

Como antecedentes de esta investigación, se encontró el estudio de López y Rivas (2020), que tuvo como objetivo realizar un diseño de aplicación de la gestión logística para obtener mayor rentabilidad, resaltando que al implementarla se obtendrían mejores resultados. Por su parte, Apaza Tipo y Chura Vilcanqui (2021) buscaron determinar la relación entre estas variables, concluyendo que existe una relación positiva ente ambas.

Así también, Santos Chipana y Trejo Becerra (2020) concluyeron que la propuesta de mejorar la gestión de compras, la cual involucra la homologación de proveedores, reduciría los costos en este proceso. De otro lado, Lazo Córdova (2018) realizó una propuesta para mejorar la gestión de inventarios y demostrar que ello permitirá obtener beneficios en la rentabilidad de la empresa estudiada.

Por lo expuesto, con el objeto de determinar de qué manera la gestión logística se relaciona con la rentabilidad de las empresas constructoras en la provincia de San Román (Puno), se formuló el siguiente problema: ¿De qué manera la gestión logística se relaciona con la rentabilidad de las empresas constructoras en la provincia de San Román (Puno) en el periodo 2019-2021?, del cual se deriva la siguiente hipótesis: “La gestión logística se relaciona directamente con la rentabilidad de las empresas constructoras de la provincia de San Román (Puno) en el periodo 2019-2021”.

MATERIAL Y MÉTODOS

El diseño del estudio fue no experimental, puesto que no existió modificación en las variables. Asimismo, fue de tipo correlacional, debido a que se utilizó estadística inferencial, aplicando la prueba no paramétrica de correlación de Spearman.

Para su desarrollo, se tomó como población 221 empresas del sector construcción localizadas en la provincia de San Román, que se encuentran inscritas en la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT). Cada una de estas empresas fue validada respecto del estado de activos y habidos en los periodos 2019-2021. Para seleccionar la muestra, se realizó el muestreo aleatorio simple-probabilístico, empleando la fórmula de población finita con nivel de confianza de 90% y margen de error 10%:

Donde:

n° = Tamaño de la muestra

N = Población o Universo

Z = Nivel de Confianza

E= Error muestral

P = Probabilidad a favor

Q = Probabilidad en contra

n° = 53 empresas

Con el desarrollo de la fórmula, se obtuvo una muestra de 53 empresas constructoras, las cuales estaban representadas por sus respectivos gerentes.

Del mismo modo, se empleó la técnica de análisis de información y la aplicación de una encuesta de 33 preguntas con respuestas valorativas de 5 alternativas sobre la base de una escala Likert, recogiéndose datos personales de cada empresa, además de las percepciones acerca de la gestión logística y la rentabilidad durante el periodo 2019-2021.

La variable gestión logística se midió operacionalmente a través de las dimensiones: gestión de compras (con el ítem ¿las compras de los productos de sus proveedores se recepcionan en perfecto estado o tienen conformidad?) y gestión de inventarios (con el ítem ¿se conoce el stock de inventarios oportunamente y con exactitud?); mientras que la afectación de la rentabilidad fue medida con las dimensiones: rentabilidad económica (con el ítem ¿la empresa tiene sobrecostos a causa de retrasos por falta de materiales puestos en obra?), y rentabilidad financiera (con el ítem ¿la empresa recurre al financiamiento a corto plazo con frecuencia para la compra de materiales?).

Los datos fueron tomados en el domicilio fiscal de cada una de las empresas, cumpliendo con las medidas de bioseguridad por COVID-19. Luego, las respuestas obtenidas fueron procesadas y evaluadas a través del software estadístico SPSS v.25, presentándose los resultados conforme a las directrices de la estadística descriptiva en tablas y figuras, las cuales muestran porcentajes de cada una de las preguntas realizadas. Asimismo, se recurrió a la estadística inferencial para obtener la correlación entre las variables, destacándose:

Nivel de significancia: α = 0,05

Valor Significativo: p valor

Decisión: p < α → se rechaza Ho y si p > α → no se rechaza Ho. Bajo este parámetro, se contrasta la hipótesis en la prueba de Rho De Spearman.

RESULTADOS

Como resultado del estudio realizado, se confirma que las empresas constructoras de la provincia de San Román tienen las características de ser en su mayoría microempresas familiares. Se revela cómo fue la aplicación de procedimientos en la gestión de compras y la carencia que existe en la gestión de inventarios. Así también, la percepción que se tiene respecto a la rentabilidad económica y financiera de estas empresas; por último, se evidencia los resultados de la correlación entre las variables gestión logística y rentabilidad.

En la Tabla 1, se refleja que el 92,45% de las empresas (comúnmente conocidas como empresas mype) tuvieron ingresos menores a 1 700 Unidades Impositivas Tributarias (UIT) o S/ 7 480 000 (en el 2021, 1 UIT fue equivalente a S/ 4 400), y solo el 7,55% de estas empresas (consideradas como medianas o grandes empresas) tuvieron ingresos superiores a 1 700 UIT o S/ 7 480 000, destacándose que la mayoría de las empresas dedicadas a la actividad de construcción en la provincia de San Román son empresas mype.

Tabla 1

Nivel de Ingresos de empresas constructoras en la provincia de San Román

Fuente: Elaboración propia sobre la base de la aplicación de la encuesta

En la Tabla 2, se refleja que el 72% de las empresas indicaron que una de sus características en común es ser una empresa familiar. Es decir, que las empresas son conformadas por familiares y no tienen definido un cargo específico en vista de que cada integrante realiza diversas labores, según amerita el momento.

Tabla 2

Vinculación familiar en la organización de empresas

Fuente: Elaboración propia sobre la base de la aplicación de la encuesta

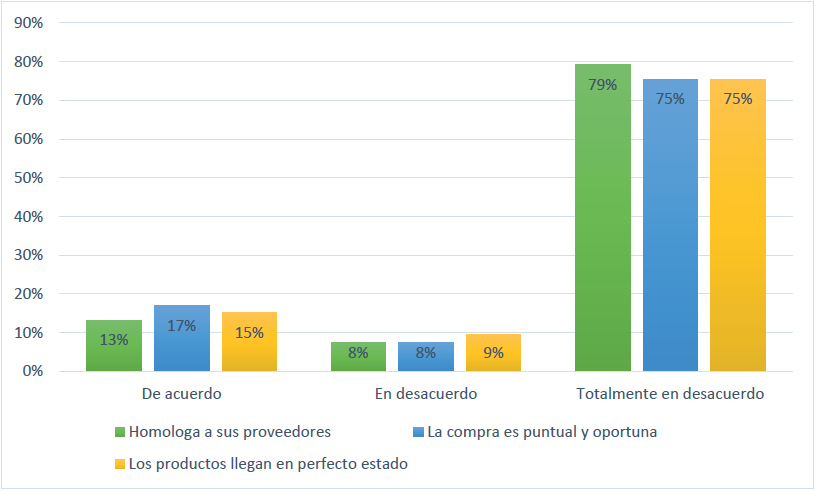

En la Figura 1, se muestra que el 13% de empresas estuvieron “de acuerdo” con la realización de la homologación de sus proveedores, el 8% estuvo “en desacuerdo” y el 79% estuvo “totalmente en desacuerdo” con haber realizado tal práctica. Teniendo en cuenta estos resultados, se deduce que el 87% de las empresas no validó las capacidades y recursos que les ofrecían sus distribuidores ni compararon los beneficios y diferencias entre ellos mismos.

Asimismo, la Figura 1 indica que el 17% de las empresas estuvieron “de acuerdo” en que las compras que realizaron fueron puntuales y oportunas, el 8% estuvo “en desacuerdo” con esta afirmación, mientras que el 75% estuvo “totalmente en desacuerdo”. Por tanto, el 83% no realiza sus compras oportunamente, en consecuencia, tienen retrasos en la recepción de materiales comprados.

La Figura 1 también refleja que el 15% de las empresas estuvieron “de acuerdo” con que sus productos llegaron en perfecto estado, el 9% estuvo “en desacuerdo”, mientras que el 75% de las empresas estuvieron “totalmente en desacuerdo” en que sus productos llegaron en buenas condiciones. Es decir, el 84% de las empresas recibieron sus materiales con algunas averías y mermas, provocando sobrecostos en el reemplazo de los productos dañados.

Figura 1. Aplicación de procedimientos en la gestión de compras

Fuente: Elaboración propia sobre la base de la aplicación de la encuesta

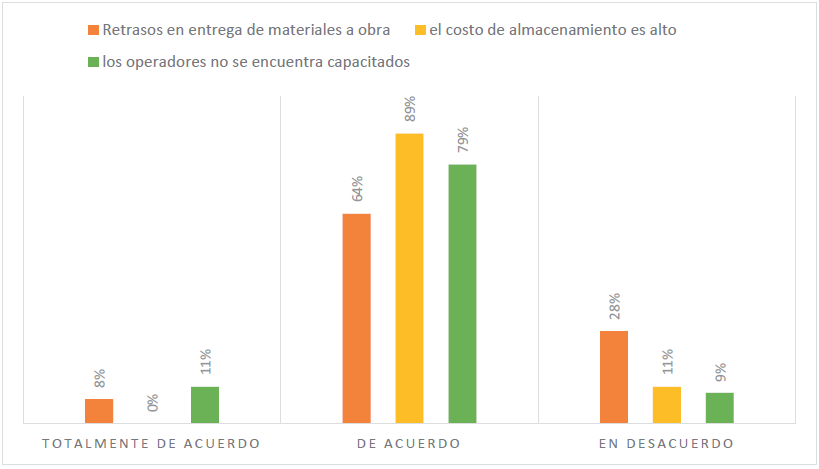

En la Figura 2, se muestra que el 8% de las empresas estuvo “totalmente de acuerdo” con que tuvieron retrasos en la entrega de materiales a obra, el 64% manifestó estar “de acuerdo” con esta afirmación y el 28% de estas empresas se encontró “en desacuerdo”. Es decir, el 72% de compañías afirmaron que durante la ejecución de obras entregaron fuera de tiempo los insumos a sus trabajadores, lo cual repercutió en el grado de avance de la obra.

De otro lado, la Figura 2 evidencia que el 89% de empresas estuvo “de acuerdo” en que el costo de almacenamiento fue alto, mientras que el 11% indicó estar “en desacuerdo”, considerando que estos costos fueron razonables. Además revela que el 11% de las empresas estuvo “totalmente de acuerdo” con que sus operadores no se encontraban debidamente capacitados para aplicar correctamente la gestión de inventarios en cada una de las obras que ejecutaban, el 79% también manifestó “de acuerdo” con esta afirmación, mientras que el 9% “en desacuerdo”.

Figura 2. Carencias en la gestión de inventarios

Fuente: Elaboración propia sobre la base de la aplicación de la encuesta

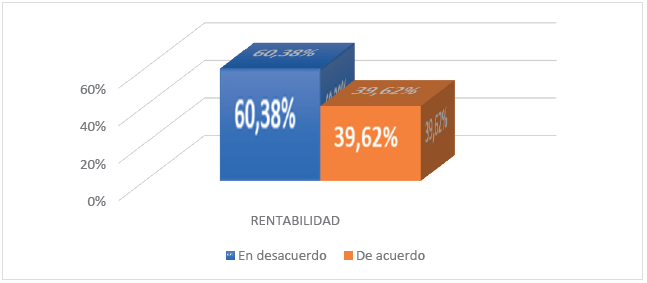

En la Figura 3, se observa que el 60,38% del total de encuestados afirmaron que están “en desacuerdo” con la rentabilidad económica y financiera que obtuvieron durante los periodos evaluados y solo el 39,62% está de acuerdo con la rentabilidad que obtuvieron. Con ello se validó que un mayor porcentaje está disconforme con el bajo nivel de rentabilidad que obtuvo durante los periodos 2019-2021, la cual se originó por sobrecostos en compras realizadas, retrasos en obras por no contar con materiales a tiempo y en algunos casos pago de penalidades por atrasos en la ejecución de obra. En ese sentido, la falta de una adecuada gestión logística ocasionó que las empresas del sector construcción no obtengan la rentabilidad económica y financiera esperada.

Figura 3. Rentabilidad

Fuente: Elaboración propia sobre la base de la aplicación de la encuesta

Para sostener las hipótesis planteadas, fue necesario demostrar la regularidad de la información de las variables: gestión de compras, gestión de inventarios, rentabilidad financiera y rentabilidad económica.

De hipótesis general:

Ho: La gestión logística no se relaciona directamente con la rentabilidad de las empresas constructoras de la provincia de San Román (Puno) en el periodo 2019-2021.

H1: La gestión logística se relaciona directamente con la rentabilidad de las empresas constructoras de la provincia de San Román (Puno) en el periodo 2019-2021.

En la Tabla 3 se refleja que el valor obtenido en la prueba realizada ha sido menor al nivel aceptable de significancia (0,005), con lo cual se deduce el rechazo de la Ho, concluyendo que la gestión logística se relaciona directamente con la rentabilidad de las empresas constructoras de la provincia de San Román en el periodo 2019-2021. Asimismo, el valor del coeficiente de relación Spearman obtenido es 0,70 (un valor cercano a 1), lo que evidencia que existe una correlación entre las variables, es decir, una moderada gestión logística ocasiona una regular rentabilidad.

Tabla 3

Correlación de variables

Nota: Se consideró para la variable de gestión logística (con el ítem “Las compras de los productos de sus proveedores se recepcionan en perfecto

estado o tienen conformidad”) y la variable rentabilidad (con el ítem “La empresa tiene sobrecostos a causa de retrasos por falta de materiales

puestos en obra”).

Fuente: Elaboración propia

DISCUSIÓN

La gestión logística se relaciona directamente con la rentabilidad de las empresas constructoras de la provincia de San Román (Puno), lo cual coincide con el planteamiento de López León y Rivas Henckell (2020), quienes concluyeron que, al mejorar la logística, la compañía evaluada obtendría mejores ganancias.

Por otro lado, a través de la prueba no paramétrica de correlación de Spearman, se demostró que existe una correlación directa entre gestión logística y rentabilidad, concordando con Apaza Tipo y Chura Vilcanqui (2021). Por tal razón, es pertinente afirmar que resulta urgente su implementación y práctica para el ahorro de costos y aprovechamiento de recursos que ya posee cada empresa.

Como se señaló previamente, la gestión de compras forma parte de la gestión logística, la cual se relaciona directamente con la rentabilidad de las empresas analizadas. En ese sentido, se evidenció que, mientras no se aplicaba correctamente la homologación de proveedores, compras oportunas y puntuales, así como la recepción de materiales en perfecto estado, se obtenían costos altos y menor rentabilidad en este proceso, ya que los trabajadores no se encontraban debidamente capacitados, coincidiendo con Santos Chipana y Trejo Becerra (2020), quienes también proponen la implementación de herramientas para la mejora de este proceso.

Asimismo, se señala que, la gestión logística, consiste en la práctica de procesos y técnicas en la coordinación, transporte y distribución de productos que utiliza una empresa, concordando con López, Melo y Mendoza (2021), quienes resaltaron que un sistema logístico administra eficientemente los movimientos y almacenamiento de datos bienes y servicios.

Así también, se resolvió que la gestión de inventarios se relaciona directamente con la rentabilidad de las empresas evaluadas. Esto reflejó que, la administración adecuada de los inventarios evitaba retrasos en la entrega de materiales a obra, los costos de almacenamiento eran razonables. Además, la constante capacitación de los operadores brindaba mayores beneficios que se evidenciaban no solo en la rentabilidad obtenida, sino en la trayectoria de las empresas que realizaron la entrega de sus obras según lo proyectado. Este resultado coincidió con la investigación de Lazo Córdova (2018), quien encontró que la mejora en la gestión de inventarios tiene un considerable beneficio en su rentabilidad. En ese marco, Valle Zuta y Valqui Trauco (2019) determinaron que, mientras no exista planificación, los resultados obtenidos son menos favorables. De igual manera, Ramírez Vílchez (2020) destacó que debe atender adecuadamente los procesos de abastecimiento, almacenamiento y distribución de una empresa.

Finalmente, en la presente investigación, se ha observado el desconocimiento y poca práctica adecuada de la gestión logística, por lo que es relevante realizar futuras investigaciones que busquen proponer un sistema de gestión de logística enfocado en dar respuesta a las siguientes preguntas: ¿Están capacitados los trabajadores en aplicar una correcta gestión logística en una empresa del sector construcción? ¿Cómo debería implementarse una adecuada gestión logística en las empresas del sector construcción?

REFERENCIAS

Apaza Tipo, L., & Chura Vilcanqui, M. (2021). Gestión logística y su relación con la rentabilidad en la empresa Flores K&M Distribuciones del Sur E.I.R.L. Puno, periodo 2021 [Tesis para optar el título profesional de Contador Público]. Recuperada de https://hdl.handle.net/20.500.12819/1253

Ángeles Milla, W., & Panta Sosa, M. J. (2019). Mejora de procesos de la gestión de inventarios para la optimización de los costos en una empresa importadora ferretera [Tesis para optar el título profesional de Ingeniero Industrial]. Recuperada de http://repositorio.urp.edu.pe/handle/URP/2617

Alhamdi, M., Alnoor, A., Eneizan, B., Abdulla, M., & Abdulaali, A. R. (2019). Determinants of the Production System Time (JIT) on Reduce Waste: Case Study in a Salsal Water Company. International Journal of Academic Research in Business and Social Sciences, 9(7), 17-32. http://dx.doi.org/10.6007/IJARBSS/v9-i7/6088

Changanaqui del Águila, J., Meza Silva, C. Q., Paucarcaja López, E. N., & Paredes Pflucker, F. C. (2018). Propuesta de mejora en la gestión de compras de un grupo de empresas del rubro de distribución de energía eléctrica [Tesis para optar el grado de magíster en Dirección de Operaciones y Logística]. Recuperada de http://hdl.handle.net/10757/623134

Doktoralina, C., & Apollo, A. (2019). The contribution of strategic management accounting in supply chain outcomes and logistic firm Profitability. Uncertain Supply Chain Management, 7(2), 145-156. https://doi.org/10.5267/j.uscm.2018.10.010

Jara Chavarria, C. L. (2017). Aplicación de la gestión logística para reducción de costos logísticos en el I.E.P. "Liceo mi dulce Angelito" Callao 2017 [Tesis para optar el título profesional de Ingeniero Empresarial]. Recuperada de https://hdl.handle.net/20.500.12692/12669

Lava Figueroa, J. C. J. (2019). Propuesta de modelo de gestión de la logística para las MYPES productoras de mandarina del distrito de Huaral de la provincia Huaral con el objetivo de aumentar su productividad mediante la aplicación de la gestión por procesos [Tesis para optar el título profesional de Ingeniero Industrial]. Recuperada de http://hdl.handle.net/10757/625559

Lazo Córdova, G. G. (2018). Propuesta de mejora de la gestión de almacenes para la optimización de Kpi's en la empresa latinoamericana de envases E.I.R.L. [Tesis para optar el título profesional de Ingeniero Industrial]. Recuperada de http://tesis.ucsm.edu.pe/repositorio/handle/UCSM/8205

León, M. I. (11 de octubre de 2020). El valor de las empresas familiares. Diario Correo. Recuperado de https://diariocorreo.pe/opinion/el-valor-de-las-empresas-familiares-noticia/

Lepchak, A., & Voese, S. B. (2020). Evaluation of the efficiency of logistics activities using Data Envelopment Analysis (DEA). Gestão & Produção, 27(1), e3371. http://dx.doi.org/10.1590/0104-530X3371-20

López León, A., & Rivas Henckell, D. M. (2020). Plan de gestión logística integral para incrementar la rentabilidad de la constructora Santalia S.A.C., Chiclayo 2019 [Tesis para optar el título profesional de Ingeniero Industrial]. Recuperada de https://hdl.handle.net/20.500.12802/7595

López, D. D., Melo, G. M., & Mendoza, D. L. (2021). Gestión logística en la industria salinera del departamento de La Guajira, Colombia. Información Tecnológica, 32(1), 39-46. http://dx.doi.org/10.4067/S0718-07642021000100039

Mata Alvi, A. M. (2018). Implementación de gestión de compras para mejorar la calidad de servicio de migración 3g en la empresa Sitom Perú S.A.C. Comas, 2018 [Tesis para optar el título profesional de Ingeniero Industrial]. Recuperada de https://hdl.handle.net/20.500.12692/26230

Ortiz Varas, E. M. (2017). Gestión logística y su efecto en la rentabilidad en la empresa Anita de Tello EIRL Trujillo año 2016 [Tesis para optar el título profesional de Contador Público]. Recuperada de https://hdl.handle.net/20.500.12692/9973

Ostolaza Neyra, F. V. (2021). El proceso logístico y la rentabilidad en las empresas exportadoras de productos derivados de Zinc - >Callao [Tesis para optar el grado de magíster en Comercio Internacional y Aduanas]. Recuperada de https://hdl.handle.net/20.500.12672/17048

Ramírez Vílchez, J. C. (2020). Gestión logística y su efecto con la rentabilidad en la hacienda el Potrero SAC - 2018 [Tesis para optar el título profesional de Contador Público]. Recuperada de https://hdl.handle.net/20.500.12802/7412

Rodrigues, H. S., Alves, W., & Silva, Â. (2020). The impact of lean and green practices on logistics performance: A structural equation modelling. Production, 30, e20190072. https://doi.org/10.1590/0103-6513.20190072

Santos Chipana, D. S., & Trejo Becerra, N. X. (2020). Mejora de la gestión de compras para reducir los costos de servicio de un concesionario de alimentos [Tesis para optar el título profesional de Ingeniero Industrial]. Recuperada de http://repositorio.urp.edu.pe/handle/URP/3739

Sociedad de Comercio Exterior del Perú. (2021). Informe Anual: Panorama de las micro y pequeñas empresas en el Perú en 2020 (Reportes 002). Recuperado de https://www.comexperu.org.pe/publicaciones?id=12&publicacion=Reportes&edicion=002

Valle Zuta, M., & Valqui Trauco, A. (2019). Control de inventarios y su influencia en la rentabilidad de la empresa Armando Rodríguez Tello-Representaciones Progreso-Rioja, periodo 2016-2017 [Tesis para optar el título profesional de Contador Público]. Recuperada de http://hdl.handle.net/11458/335532

Conflicto de intereses / Competing interests:

La autora declara que no existe conflicto de intereses.

Contribución de los autores / Authors' Contribution

Helen Rossi Paricahua Laura: conceptualización, curación de datos, adquisición de fondos, investigación, metodología, administración del proyecto, recursos, validación, visualización, redacción (borrador original y edición).