Quipukamayoc 30(62) Enero-abril, 2022: 57-65

Código DOI: https://doi.org/10.15381/quipu.v30i62.22488

ARTÍCULO ORIGINAL

FRAGILIDAD FINANCIERA DEL SISTEMA BANCARIO EN ECONOMÍAS EMERGENTES: CASO MEXICANO

FINANCIAL FRAGILITY OF THE BANKING SYSTEM IN EMERGING ECONOMIES: MEXICAN CASE

Marcial Orlando Bernuy Barrera

Universidad Científica del Sur

Lima, Perú

ORCID: https://orcid.org/0000-0002-3446-8088

Autora de correspondencia: mbernuy@cientifica.edu.pe

Víctor Fernando Jesús Burgos Zavaleta

Universidad Nacional Mayor de San Marcos

Lima, Perú

ORCID: https://orcid.org/0000-0001-7530-2669

Correo electrónico: vburgosz@unmsm.edu.pe

[Recibido: 11/03/2022 Aceptado: 11/06/2022 Publicado: 30/06/2022]

RESUMEN

Objetivo: Describir los factores considerados como determinantes de la fragilidad financiera del sistema bancario en economías emergentes, fundamentalmente acotados al sistema bancario mexicano. Método: La investigación fue descriptiva, basada en información cuantitativa del sistema bancario mexicano con el propósito de mostrar el comportamiento de indicadores financieros relevantes asociados a la fragilidad financiera de los sistemas bancarios en economías emergentes. Resultados: Los sistemas bancarios en economías emergentes muestran niveles de fragilidad financiera, generados por la incidencia de eventos críticos económico-financieros registrados a nivel internacional, observados en los indicadores financieros relevantes de liquidez, solvencia, solidez y rentabilidad. Conclusiones: El comportamiento de variables macroeconómicas y financieras relevantes, y los niveles insuficientes de liquidez y capital global o solvencia dentro del contexto de un escenario con predominio de riesgos financieros, muestran el nivel de fragilidad del sistema bancario mexicano.

Palabras clave: fragilidad financiera; sistema bancario; economías emergentes.

ABSTRACT

Objective: To describe the determinants of banking system fragility in emerging economies, fundamentally limited to the Mexican banking system. Method: The research was descriptive, based on quantitative information of the Mexican banking system in order to show the behavior of relevant financial indicators associated with the financial fragility of banking systems in emerging economies. Results: The banking systems in emerging economies show levels of financial fragility, generated by the incidence of critical economic-financial events registered at the international level, and observed in the relevant financial indicators of liquidity, solvency, soundness and profitability. Conclusions: The behavior of relevant macroeconomic and financial variables, along with insufficient levels of liquidity and global capital or solvency within the context of a scenario with predominance of financial risks, show the level of fragility of the Mexican banking system.

Keywords: financial fragility; banking system; emerging economies.

INTRODUCCIÓN

La presente investigación aborda temas relativos a los niveles de vulnerabilidad financiera en diversos sistemas bancarios en economías emergentes en el mundo, particularmente los del sistema bancario mexicano. En México se observan niveles bajos de fragilidad financiera, debido a que posee un sistema bancario que gestiona estratégicamente su sostenibilidad en los mercados financieros, con la disponibilidad de niveles adecuados de activos líquidos y de capitalización. Asimismo, el sistema bancario mexicano está compuesto por entidades sólidas con buena performance financiera y altos niveles de competitividad frente a la presencia operacional de la banca internacional, además de encontrarse preparado para competir en un mercado financiero globalizado internacional soportando shocks externos producto de las crisis financieras internacionales, como la registrada en los Estados Unidos durante el 2007 y 2008.

Cabe señalarse que el comportamiento y desarrollo evolutivo del sistema financiero y bancario mexicano, así como el sistema regional latinoamericano, están basados en el estricto cumplimiento de la normativa regulatoria estandarizada vigente a nivel internacional, donde los órganos de regulación, control y fiscalización mexicanos estipulan políticas óptimas de gestión de riesgos dentro de sus planes estratégicos, con el propósito brindar una sostenibilidad duradera y estar preparados para soportar shocks externos, tanto por el lado de sus activos como por el lado de sus obligaciones; situaciones que, indudablemente, de no adoptarse podrían afectar de manera directa los objetivos de la institución bancaria y, consiguientemente, del sistema bancario.

Al respecto, ante la evidencia históricamente registrada, cabe la probabilidad de que existan eventos críticos cuyos efectos generen inconsistencias e inequidades financieras y, consecuentemente, escenarios donde posiblemente se registren situaciones de fragilidad financiera tanto en sistemas bancarios de economías desarrolladas como emergentes. Así, autores como Pulgarín Molano y Domínguez Rodríguez (2019) ratifican, en su estudio sobre Chile y Colombia, la importancia de los acuerdos de Basilea sobre la robustez de sistema financiero. Al mismo tiempo, Zapata Martínez y Piamonte Palacio (2020) señalan que existe un riesgo implícito como resultado de procedimientos poco transparentes en los niveles de solvencia de la banca colombiana. De igual forma, Uquilla y Flores (2020) califican como una fase crítica anticipada a la quiebra financiera experimentada por la banca ecuatoriana.

Del mismo modo, la probabilidad de que existan situaciones de fragilidad financiera en economías emergentes como la mexicana es alta, dado el grado de vulnerabilidad y volatilidad expresado en los resultados de sus parámetros e indicadores económico-financieros. Además, estas economías se encuentran expuestas a shocks externos con efectos cualitativos y cuantitativos que impactan en la situación financiera de cada institución bancaria y de sus propios sistemas bancarios; afectando la estabilidad económico-financiera del país y generando externalidades negativas que involucran adicionalmente a toda la región Latinoamericana.

Además, se pueden puntualizar algunas características importantes de las entidades financieras como unidades operativo-funcionales en los sistemas bancarios, en las que se destacan aquellas relativas a su función principal de intermediación financiera indirecta en el mercado monetario. En el cumplimiento de su fase operativa funcional, destaca como factor importante e insustituible la liquidez, elemento vital desde el punto de vista financiero que le permite cumplir sus objetivos como empresa financiera. Así también, desempeña un rol dinámico en la economía promoviendo su desarrollo, y estratégicamente logra una performance financiera adecuada, lo cual hace viable su sostenibilidad en los mercados financieros, que permite cumplir sus obligaciones financieras de corto plazo.

Adicionalmente, es importante explicar en forma focalizada que la operativa implícita aplicada por los bancos para proveerse de niveles de liquidez adecuados sucede al captar flujos líquidos de los acreedores financieros excedentarios y colocándolos a entes económicos deficitarios, proveyéndoles del flujo monetario necesario para dar cobertura a sus obligaciones de corto plazo y de esta forma promover el desarrollo de sus emprendimientos. Sin embargo, a su vez, asume la obligación financiera con los acreedores, y los riesgos inherentes relativos al repago por parte de los prestatarios, aparte del riesgo diferenciado inherente de cada uno de los sectores productivos en los que participa y el efecto de factores externos e internos propios de la coyuntura económico-financiero.

Recientemente, y a raíz de los últimos acontecimientos o eventos críticos registrados a nivel internacional, existe un pronunciamiento en lo relativo al tema del contagio generado a través de la banca corresponsal por situaciones financieras críticas y su impacto en la banca. Al respecto, se encuentran estudios, como el realizado por Gutiérrez (2020), referido a América Latina durante la crisis financiera global, el de Sierra Juárez (2017) sobre el sistema financiero mexicano, el de Karim et al. (2021) sobre Pakistán, el de Giordani y Kwan (2019) sobre Estados Unidos, o el mapeo sobre el efecto contagio en las bolsas de valores de García Estévez, Roji Ferrari y Corzo Santamaría (2018).

Es importante mencionar que el manejo de niveles adecuados de capital permite a la entidad bancaria adoptar políticas para evitar situaciones de insolvencia y externalidades negativas en los sistemas bancarios domésticos y de la región. Ello, aunado a una política de diversificación en su cartera de colocaciones e inversiones, mitiga el riesgo inherente de repago de sus flujos financieros y de contagio de situaciones críticas en el sistema.

Así, cabe señalar que la banca regional latinoamericana, y por ende la mexicana, muestra una estructura financiera diferenciada en función a los niveles de riesgo asumidos durante su participación en el mercado financiero tanto a nivel doméstico como internacional. De igual forma, es particularmente relevante mencionar que las instituciones bancarias en economías emergentes como la mexicana están expuestas a enfrentar o soportar shocks externos que generan vulnerabilidades financieras tanto a nivel de sus activos como de sus obligaciones, situación que puede afectarlas en forma individual o sistémica, con la probabilidad de registrarse niveles de contagios críticos que generen vulnerabilidades en la economía en términos reales.

El comportamiento y desarrollo evolutivo del sistema financiero y bancario mexicano, así como el sistema regional latinoamericano, están basados en el estricto cumplimiento de la normativa regulatoria estandarizada vigente a nivel internacional, donde los órganos de regulación, control y fiscalización mexicanos estipulan dentro de sus planes estratégicos políticas óptimas de gestión de riesgos. Ello con el propósito de darles sostenibilidad en el tiempo y estar preparados para soportar shocks externos tanto por el lado de sus activos como por el de sus obligaciones.

Es preciso señalar que el efecto de la crisis inmobiliaria registrada en los EE. UU. en el 2007-2008 afectó al sistema bancario mundial y generó fragilidad financiera en los sistemas bancarios de economías emergentes como el caso mexicano. Al respecto, Chang y Velasco (2000), con anterioridad, focalizan su investigación en diversos factores determinantes de la fragilidad financiera y mencionan algunos eventos críticos registrados históricamente en México, Asia Oriental, Rusia y Brasil, brindando una visión explicativa integral al respecto, así como una visión regional circunscrita a América Latina y la aplicación de sus regulaciones acorde con las normas internacionales estandarizadas emitidas por el Comité de Basilea en sus Pilares I, II y III, incluyendo las últimas referidas a la aplicabilidad de normas que impiden el lavado de dinero y el financiamiento al terrorismo y otras actividades consideradas al margen de la Ley.

En este contexto, es importante resaltar el rol de los entes reguladores y fiscalizadores de los sistemas bancarios y su gestión operacional, vía la aplicación de políticas micro- y macro prudenciales orientadas a mantener la estabilidad financiera de las instituciones y de los sistemas bancarios en su conjunto, por medio del cumplimiento en la aplicación de normas estandarizadas a nivel internacional emitidas por el Comité de Basilea. Así, lo muestra la investigación realizada por Cristian y García Fernández-Muro (2020), acerca de importantes temas relativos a las finanzas, la dinámica macroeconómica y el entorno institucional en los EE. UU; y el estudio de la Organización para la Cooperación y el Desarrollo Económicos (2021) sobre la resiliencia del sistema bancario en las distintas regiones del mundo.

En tal sentido, el incumplimiento de la normatividad vigente dentro del contexto de este marco internacional genera la probabilidad de registrar escenarios críticos de fragilidad financiera, donde el sistema bancario regional y particularmente el mexicano cuentan con características comunes relativas a vulnerabilidades propias de los sistemas bancarios en economías emergentes, como lo sostienen Fender y Lewrick (2017) en su estudio sobre la reforma financiera para periodos inmediatamente posteriores a la crisis; Pérez Fructuoso y Gragera Cubero (2018) en su investigación sobre el riesgo operacional de los bancos; así como también lo señala Tarí Sánchez (2019) en su trabajo sobre el riesgo de liquidez de los bancos.

Sin embargo, con el propósito de conseguir una descripción integral respecto de los factores determinantes de la fragilidad financiera en los sistemas bancarios regionales y particularmente en el mexicano, se puede identificar además de los indicadores relevantes mencionados, aquellos que convergen en los procesos interoperables de la banca mexicana a nivel doméstico e internacional. Fundamentalmente en lo referente a la concentración bancaria, la mitigación del riesgo inherente vía la diversificación de su portafolio de inversiones y a la respuesta competitiva de la banca regional y mexicana ante la presencia de la banca internacional, así como el grado de vulnerabilidad y fragilidad financiera como economía emergente.

De este modo, se define fragilidad financiera del sistema bancario como la situación que se genera por el deterioro de los indicadores básicos de gestión financiera, fundamentalmente en lo que concierne a la administración de los activos o recursos financieros durante su fase funcional u operacional de la banca durante el proceso de captación y colocación de recursos financieros. Así, las crisis financieras y la fragilidad financiera, según Mishkin (2008), se generan debido a la asimetría en la información en el sistema de intermediación financiera, con efecto en el incremento del riesgo financiero en el repago o reembolso de las facilidades crediticias otorgadas por los bancos a los prestatarios, además de actividades relacionadas con la selección adversa y el riesgo moral.

De esta manera, la fragilidad financiera se explica por los mayores niveles de vulnerabilidad, incertidumbre y riesgo con tendencia a la pérdida de valor de los activos financieros y el deterioro de la salud financiera de los bancos. Dicha situación puede, en el límite, convertir a las entidades bancarias en entidades insolventes e ilíquidas, repercutiendo en escenarios con fragilidad financiera o con posibilidad de caer en una crisis bancaria.

Consecuentemente a lo explicado, se plantea en forma focalizada el tema que se desea investigar vía la formulación de la siguiente pregunta: ¿Cuál es el comportamiento de los factores considerados como determinantes de la fragilidad financiera en el sistema bancario mexicano? Al respecto, en la presente investigación se considera como objetivo describir el comportamiento de indicadores financieros considerados como factores determinantes de la fragilidad financiera en el sistema bancario mexicano. Por tal motivo, se basa en un enfoque en los indicadores de liquidez y de solvencia o capital global, inmersos en situaciones con predominancia de riesgos financieros donde pueden registrarse niveles de iliquidez o insolvencia, que indefectiblemente consolidaría una coyuntura crítica y, por tanto, calificarían explicativamente como factores determinantes de fragilidad financiera en el sistema bancario mexicano.

MATERIAL Y MÉTODOS

El método utilizado en el presente trabajo de investigación es el descriptivo no experimental. Para ello se usó la información estadística de los indicadores de fragilidad financiera sobre la base de la evidencia registrada en el sistema bancario mexicano, así como del Bank for International Settlements (2019, 2020, 2021) y el reporte del International Monetary Fund (2021). Con esta información se describió el comportamiento de los factores identificados como determinantes de la fragilidad financiera del sistema bancario mexicano utilizando el análisis descriptivo de indicadores financieros relevantes como el de liquidez, capitalización o de solvencia fundamentalmente y, en forma complementaria, otros indicadores como el de concentración bancaria.

Cabe señalar que, con el fin de facilitar el análisis orientado a mostrar el comportamiento de los factores asociados a los niveles de fragilidad financiera del sistema bancario mexicano, se enfoca el análisis en los niveles de liquidez, capitalización o solvencia, concentración bancaria, diversificación y niveles de competitividad frente a la presencia de la banca internacional y su potencial impacto financiero. De manera que, el análisis de las estadísticas financieras del sistema bancario mexicano, extraídas de las hojas de balance general o estado de situación de cada banco individualmente, usó datos anuales de las siete entidades más representativas del sistema bancario de México. En este contexto, se consideró el análisis descriptivo de los índices de liquidez y capitalización, siendo este último aquel que se obtiene de dividir el capital neto entre los activos ponderados por riesgo, que explicativamente involucra el capital básico fundamental más el básico no fundamental, más el complementario.

La información financiera extraída de los estados financieros de la banca mexicana está diferenciada por cada entidad con la finalidad de observar el comportamiento de estas variables. Al respecto, se establece selectivamente como periodo relevante de análisis el periodo inmediato posterior a la crisis financiera internacional comprendido entre los años 2008 y el 2019, tendiente a describir la vulnerabilidad del sistema bancario mexicano. Para tal efecto, se usaron tablas que muestran las principales características de las entidades bancarias en el sistema financiero mexicano.

RESULTADOS

En la presente investigación, se describe el comportamiento de los potenciales factores determinantes de la fragilidad financiera en el sistema bancario mexicano. Así, se observan situaciones de deterioro en sus principales indicadores financieros de liquidez y de solvencia o de capital global, identificándose niveles de vulnerabilidad financiera que, aunados a los efectos propios de la crisis financiera internacional 2007-2008, generan niveles de fragilidad financiera con el consecuente efecto multiplicador en cada institución financiera bancaria, situación que es posible corroborar ante la evidencia en sus resultados financieros. Escenario crítico de por sí, donde existe la posibilidad tangible de calificar dicho impacto en forma diferenciada en cada uno de los bancos, acorde con los niveles de riesgo asumidos y con el riesgo particular de los sectores económicos donde participa, ya que cada uno de ellos representa diversos niveles de exposición y riesgos, donde se mantiene latente la posibilidad de que se generen vulnerabilidades con externalidades negativas que al mismo tiempo configure un escenario de fragilidad financiera.

La fragilidad financiera manifestada en los sistemas bancarios de economías emergentes, como la mexicana durante el periodo 2008-2019, se ve potenciada por los efectos cualitativos y cuantitativos producto de la crisis financiera internacional 2007-2008 registrada en Estados Unidos de América. Esta situación grafica un escenario complejo, que exige se determine el grado de compromiso del sistema bancario mexicano y de su propia economía frente a los efectos de este fenómeno financiero de alcance internacional.

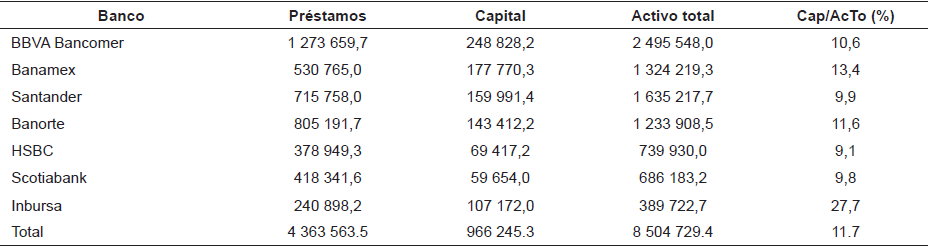

Es así como en el 2012 el crédito total consignado en el mercado financiero mexicano alcanzó niveles del orden del 20,3% de su PBI, el mismo que estuvo orientado fundamentalmente a préstamos de consumo, pero con un costo financiero elevado. En este año, el número de bancos comerciales en este sistema mexicano fue de 44, los cuales desempeñaban funciones operativas diversas a nivel nacional. Sin embargo, como característica importante en los mercados financieros de la región, 7 bancos concentran el 78,8% del total de activos financieros. Acorde con su importancia del total de bancos mexicanos, se extracta la información financiera de los 7 bancos top en el ranking de bancos mexicanos por niveles de préstamos, capital y reservas y activos totales (Fitch Ratings, 2021), los cuales se presentan en la Tabla 1.

Tabla 1

Préstamos, capital y activos de los 7 mayores bancos (MXNm)

Fuente: Elaboración propia con base en los datos de Fitch Ratings (2021)

Los bancos del sistema bancario mexicano muestran una rentable y sólida posición financiera. Sin embargo, con relación a otras economías emergentes de la región, muestran cierta fragilidad financiera, experimentando una caída en su historial crediticio debido al registro de niveles bajos en sus colocaciones, situación que refleja la misma tendencia en los niveles de morosidad de sus carteras crediticias, inmersas en un proceso de inclusión financiera débil.

Además, las 7 instituciones que se mencionan en la Tabla 1 participan con el 84,1% del total de la cartera crediticia del sistema bancario mexicano. Una situación positiva importante que acotar es que sus carteras crediticias mostraron niveles bajos de morosidad, fundamentalmente en la primera mitad del periodo de análisis 2008-2019. La cartera crediticia total de la banca comercial azteca alcanzó niveles del orden del 2,37% en el 2013, con un índice de morosidad en lo concerniente a créditos empresariales del 2,19% y en lo relativo a los créditos de consumo de 5,27% (Ver Tabla 2).

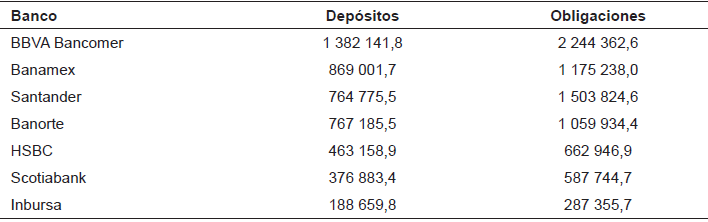

Tabla 2

Operaciones activas y pasivas de los 7 mayores bancos (MXNm)

Fuente: Elaboración propia con base en los datos de Fitch Ratings (2021)

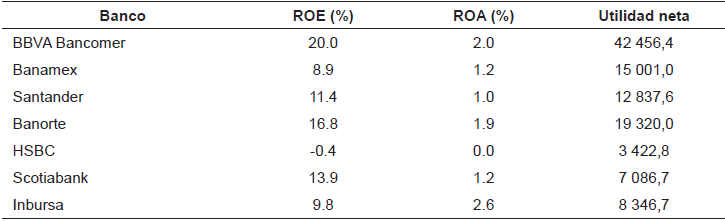

Asimismo, se observa que, ante los efectos de la crisis financiera internacional, específicamente en el año 2012, el rendimiento neto acumulado de la banca comercial mexicana alcanzó los 87 000 millones de pesos que expresado en términos porcentuales el rendimiento de sus activos financieros (ROA) ascendió a 1,46% y el ROE a 13,86%. De igual forma, es importante destacarse que el índice de capital promedio alcanzó niveles del 16,2%, superior al nivel mínimo requerido por los órganos reguladores del 10,5%. La banca múltiple continuó reportando niveles altos de capital regulatorio, y cerró el 2019 con un 15,91% según el Bank for International Settlements. Además, para el tercer trimestre de 2021, este alcanzó el 11,5% para los 7 bancos mexicanos más grandes del sistema (Ver Tabla 3).

Tabla 3

Indicadores financieros de los 7 mayores bancos (MXNm)

Fuente: Elaboración propia con base en los datos de Fitch Ratings (2021)

Como en otras economías en el mundo, los sistemas bancarios de economías emergentes como el caso mexicano en el año 2020, mostraron una cartera de activos financieros con un mayor nivel de riesgo, acorde con la atención a las necesidades financieras empresariales propias de los efectos de la pandemia COVID-19 con un capital regulatorio del orden del 15,71%.

Por consiguiente, en América Latina y particularmente en el sistema financiero y bancario mexicano, se mantiene una estructura importante en cuanto a los niveles de liquidez, alcanzándose 10,6 % respecto del total de activos, mientras que en otras economías emergentes correspondientes a otras regiones en promedio alcanzó el 2,88%. Por otra parte, la rentabilidad de banca mexicana, que está medida por la Utilidad Neta sobre el Capital Contable (ROE), cerró el año 2019 con un nivel de 15,5%, superior al registrado en el año 2020, que fue del orden del 14,1%.

A pesar de un entorno operativo adverso desde el punto de vista económico, financiero y político, además de la crisis sanitaria en el año 2020, la banca mexicana trabajó intensamente en programas tendientes a brindar alivio financiero a sus clientes más vulnerables (aproximadamente un 19,5% de su cartera crediticia total), difiriendo sus obligaciones crediticias con vencimiento al mes de julio, hasta diciembre del 2020. Para el año 2021, la banca mexicana estableció medidas prudenciales en el manejo de sus carteras crediticias en lo relativo a niveles de préstamos a clientes, reduciendo la probabilidad de un incremento en los riesgos inherentes de no pago por préstamos otorgados. Los cargos por deterioro de los activos financieros alcanzaron el 35,9% en el año 2021, nivel inferior al registrado por el mismo concepto en el 2020, que fue del orden del 54,8%.

En lo concerniente a la información macroeconómica, se observó una lenta recuperación económica mexicana, con una inflación creciente y altas tasas de interés, situación que produjo algunas deficiencias en la calidad de los activos financieros mexicanos en el año y medio siguiente. A pesar de un repunte en su PIB registrado durante el año 2021 del orden del 5,5%, se prevé una desaceleración a 3% en el año 2022. Esta situación genera un escenario difícil y expectativas con incertidumbre poco halagüeñas para los bancos mexicanos, además de las limitantes generadas respecto a la capacidad de repago de los préstamos por parte de los prestatarios, lo cual hace que se incremente el riesgo de fragilidad financiera de la banca mexicana respecto a las demás regiones latinoamericanas.

DISCUSIÓN

Los hallazgos del presente trabajo de investigación coinciden con los encontrados por Pulgarín Molano y Domínguez Rodríguez (2019), quienes para el caso chileno y colombiano basan su investigación en el manejo coherente y adecuado de los activos financieros regionales, dentro de cuyo contexto se encuentra inmerso el sistema bancario mexicano con un plan operativo estratégico de control de riesgos acorde con las disposiciones y normativas estandarizadas internacionalmente emitidas por el Comité de Basilea. Este escenario tiene como propósito la generación de externalidades positivas orientadas a lograr una mayor estabilidad, confianza y robustez dentro del contexto del sistema financiero internacional, aparte de estar preparados para enfrentar situaciones de estrés, en las que se pondere la importancia de los bancos como unidades operativas y componentes principales del sistema financiero. Concluyen finalmente que Chile y Colombia se encuentran en una transición entre Basilea II y Basilea III y, por lo tanto, requieren acelerar la implementación regulatoria que les asegure una banca sólida, regulada y estable, acorde con las necesidades específicas de sus economías.

Por otro lado, la información que presenta Ramírez (2021) en su investigación sobre el impacto de la crisis financiera internacional 2007-2008 en los bancos de la Unión Europea muestra, por el contrario, cómo estos al haber sido afectados por la crisis, adoptaron con mayor ponderación los acuerdos de Basilea III, pero sin dejar de cuestionarse si serán suficientes estas medidas y planteándose particularmente la necesidad de contar con un sistema más armonizado de gestión de riesgos para las entidades financieras y bancarias.

Se puede afirmar asimismo que, dentro de las características intrínsecas del sistema bancario mexicano, el impacto del contagio entre regiones es considerablemente menor, ya que las entidades bancarias están dotadas de mayores niveles de liquidez y capitalización, situación que les permite atenuar las posibilidades de contagio frente a escenarios críticos y de esta forma evitar mayores niveles de fragilidad financiera del sistema bancario mexicano, facilitando la labor de los entes reguladores y fiscalizadores mexicanos.

Cabe señalar que la banca mexicana durante el año 2020 actuó bajo medidas prudenciales dentro del marco normativo internacional estandarizado de Basilea y aplicado por entes reguladores y fiscalizadores mexicanos, con el propósito de mitigar el riesgo de la pérdida del valor de sus activos financieros. Sin embargo, se observó que aún continúa enfrentando riesgos inherentes sobre sus activos, producto del lento proceso de recuperación económica, el incremento de las tasas de interés y una inflación considerable.

De igual forma, y dentro de este contexto, el incremento en los niveles de liquidez otorgados por los bancos a los agentes económicos requerían tener como sustento un nivel adecuado de reservas de capital mantenidas por los bancos durante este periodo del 2020, lo cual hizo posible su sostenibilidad financiera frente a eventos críticos, situación que depende de las propias estructuras financieras y de las decisiones estratégicas de gestión de riesgos que cada una de las instituciones financieras mexicanas adopte. Actualmente, la banca mexicana aplica medidas de políticas de préstamos menos agresivas y más prudentes, mitigando de esta forma el riesgo financiero desde el punto de vista operacional y estando mejor dotada y preparada para enfrentar escenarios más riesgosos dada la desaceleración de su economía.

En este sentido, es preciso destacar la importante apreciación de la clasificadora de riesgos Fitch Ratings (2021) relativa a la perspectiva para el sector bancario de América Latina para el 2022, la cual es neutral, ya que se espera que el entorno operativo funcional de los bancos en la región latinoamericana, y particularmente en la mexicana, sea propicio para el incremento en los niveles crediticios por parte del sector bancario, adoptándose medidas prudenciales tendientes a mitigar los riesgos inherentes y lograr su sostenibilidad y la minimización de sus costos financieros, propiciándose de esta forma un escenario que estimule el rol dinámico de los bancos, a pesar de la desaceleración pronosticada en el crecimiento económico, del 2,1% en el 2022 luego de estimarse niveles del 6,3% al cierre de 2021.

Al respecto, y considerándose adicionalmente como un factor importante a tenerse en cuenta, está referido a los grandes bancos que gozan de una situación financiera saludable, ya que disponían de un “colchón” prepandemia COVID-19 tendiente a soportar los shocks externos e internos, vía el fortalecimiento de su capital y la reducción de sus flujos de egresos, haciéndose manejable cualquier factor exógeno de deterioro que pudiera suscitarse.

Complementando la apreciación de Fitch Ratings (2021) dentro del contexto pandémico, esta agencia clasificadora de riesgos pondera una fuerte caída desde el 2020, y rebaja por ejemplo la calificación de Colombia (BB+/Estable). De estas calificaciones las que permanecen en el grado de inversión son el 20% que cuentan con el apoyo soberano, el 37% por respaldo institucional y el 43% por solvencia individual de los bancos. Es importante puntualizar que las perspectivas de calificaciones negativas para el 2021 se redujeron sustancialmente, sin embargo, se mantiene aún dicha tendencia en línea con las calificaciones soberanas.

En suma, se puede afirmar que los niveles de fragilidad financiera del sistema bancario mexicano muestran un escenario vulnerable. No obstante, esta situación se atenúa toda vez que los bancos se encuentran mejor dotados de activos líquidos y niveles de capital que les permitan garantizar su sostenibilidad mostrándose competitivos con la banca internacional y de esta forma mitigar los niveles de contagio interregional.

Finalmente, la fragilidad financiera puede atenuarse dotándose a cada unidad operativa de un mayor nivel de liquidez y capital. Todo ello conlleva a que los entes reguladores financieros establezcan métricas tendientes a mitigar los niveles de fragilidad financiera de la banca mexicana y de esta forma se adopten las mejores decisiones para aplicarlas, estableciéndose medidas prudenciales con el propósito de mitigar el riesgo financiero implícito en cada uno de los sistemas bancarios, acorde con las regulaciones estandarizadas a nivel internacional emitidas por el Comité de Basilea.

De lo anterior se desprenden algunas preguntas como: ¿Cuál es el impacto en la reactivación económico financiera de la banca ante la posibilidad de generarse situaciones deficitarias de liquidez y debilitamiento de la solvencia patrimonial y consecuentemente se generen mayores niveles de fragilidad financiera en los sistemas bancarios ante un escenario crítico producto de la pandemia COVID 19?, ¿Cuál es el impacto de esta situación crítica en los sistemas financieros y bancarios tanto en economías desarrolladas como en economías emergentes? ¿Qué medidas de política fiscal y monetaria deben implementarse en el corto, mediano y largo plazo para fortalecer el proceso la reactivación económica y financiera del país? Estas cuestiones podrán marcar derroteros de futuras investigaciones que permitan continuar y profundizar la presente investigación.

REFERENCIAS

Bank for International Settlements. (30 de junio de 2019). Annual Economic Report 2019. Recuperado de https://www.bis.org/publ/arpdf/ar2019e.htm

Bank for International Settlements. (30 de junio de 2020). Annual Economic Report 2020. Recuperado de https://www.bis.org/publ/arpdf/ar2020e.htm

Bank for International Settlements. (29 de junio de 2021). Annual Economic Report 2021. Recuperado de https://www.bis.org/publ/arpdf/ar2021e.htm

Chang, R., & Velasco, A. (2000). Liquidity Crises in Emerging Markets: Theory and Policiy. En B. S. Bernanke, & J. J. Rotemberg (Eds.), NBER Macroeconomics Annual 1999, Volume 14 (pp. 11-78). Recuperado de https://www.nber.org/books-and-chapters/nber-macroeconomics-annual-1999-volume-14/liquidity-crises-emerging-markets-theory-and-policy

Cristian, O., & García Fernández-Muro, C. (2020). An institutionalist approach to finance and an illustrative application to investment banking in the United States (1981-2008). Revista de Economía Mundial, (54), 153-182. https://doi.org/10.33776/rem.v0i54.3829

Fender, I., & Lewrick, U. (2017). La suma de todas las partes: el efecto marcroeconómico de Basilea III y temas destacados de la reforma. Boletín, 63(1), 1-28. Recuperado de https://econpapers.repec.org/article/cmlboletn/v_3alxiii_3ay_3a2017_3ai_3a1_3ap_3a1-28.htm

Fitch Ratings. (15 de September de 2021). Mexican Banks Datawatch 2Q21 (Mexican Banks Recovery Should Continue Despite Pandemic Wave). Recuperado de https://www.fitchratings.com/research/banks/mexican-banks-datawatch-2q21-mexican-banks-recovery-should-continue-despite-pandemic-wave-15-09-2021

García Estévez, P., Roji Ferrari, S., & Corzo Santamaría, T. (2018). Mapping of stock exchanges: Contagion from a new perspective. Spanish Journal of Finance & Accounting, 49(1), 1-27. https://doi.org/10.1080/02102412.2018.1540120

Giordani, P., & Kwan, S. (2019). Tracking Financial Fragility (Working Paper 6). https://doi.org/10.24148/wp2019-06

Gutiérrez, R. (2020). ¿Ocurrió efecto contagio en los mercados de acciones de América Latina durante la crisis financiera global? Revista de Métodos Cuantitativos para la Economía y la Empresa, 29, 237-258. https://doi.org/10.46661/revmetodoscuanteconempresa.3312

International Monetary Fund. (2021). Global Financial Stability Report. COVID-19, Crypto, and Climate: Navigating Challenging Transitions. Recuperado de https://www.imf.org/en/Publications/GFSR/Issues/2021/10/12/global-financial-stability-report-october-2021

Karim, S., Akhtar, M., Tashfeen, R., Raza Rabbani, M., Rahman, A. A. A., & AlAbbas, A. (2021). Sustainable banking regulations pre and during coronavirus outbreak: the moderating role of financial stability. Economic Research-Ekonomska Istraživanja, 1-18. https://doi.org/10.1080/1331677X.2021.1993951

Mishkin, F. S. (2008). Moneda, Banca y Mercados Financieros (8.a ed.). Recuperado de http://librodigital.sangregorio.edu.ec/librosusgp/13056.pdf

Organización para la Cooperación y el Desarrollo Económicos. (2021). The COVID-19 crisis and banking system resilience. Recuperado de https://www.oecd.org/finance/the-covid-19-crisis-and-banking-system-resilience.htm

Pérez Fructuoso, M. J., & Gragera Cubero, J. (2018). Análisis y gestión del riesgo operacional en las entidades financiera y seguradoras. Una comparativa. Revista Ibero-latinoamericana de Seguros, 27(49), 219-245. https://doi.org/10.11144/Javeriana.ris49.agro

Pulgarín Molano, A. M., & Domínguez Rodríguez, A. (2019). ¿Cómo se ha realizado la implementación de los acuerdos de Basilea III en Latinoamérica y qué efectos han tenido estos en el sector financiero de Chile y Colombia? Punto de Vista, 10(15), 1-22. https://doi.org/10.15765/pdv.v10i15.1224

Ramírez, Á. (2021). Nueva propuesta de la Comisión Europea para finalizar la implantación de Basilea III. Técnica Contable y Financiera, (47), 66-69.

Sierra Juárez, G. (2017). Análisis de contagio en el sistema financiero mexicano combinando el modelo de Merton y redes aleatorias. Contaduría y Administración, 62(1), 44-63. https://doi.org/10.1016/j.cya.2016.10.006

Tarí Sánchez, M. (2019). Regulación del riesgo de liquidez en el sector bancario. Técnica Contable y Financiera, (15), 132-140.

Uquilla, A., & Flores, F. (2020). Economic and financial determinants of bankrupcy: evidence from Ecuador's private banks and the impact of dollarization on financial fragility. Revista Brasileira de Gestão de Negócios, 22(4), 949-972. https://doi.org/10.7819/rbgn.v22i4.4080

Zapata Martínez, J. E., & Piamonte Palacio, A. M. (2020). Shadow banking en los fondos de inversión. Perspectiva Empresarial, 7(1), 123-139. https://doi.org/10.16967/23898186.633

Conflicto de intereses / Competing interests:

Los autores declaramos que no existe conflicto de intereses.

Contribución de los autores / Authors' Contribution

Marcial Orlando Bernuy Barrera: conceptualización, investigación, análisis formal, redacción (revisión y edición).

Olga Piedad Villa Guanoquiza: conceptualización, curación de datos, investigación, metodología, visualización, redacción (revisión y edición).

Víctor Fernando Burgos Zavaleta: conceptualización, investigación, análisis formal, redacción (revisión y edición).