(1)

(1)Quipukamayoc 30(62) Enero-abril, 2022: 23-31

Código DOI: https://doi.org/10.15381/quipu.v30i62.22691

ARTÍCULO ORIGINAL

RELEVANCIA DE LA INFORMACIÓN NO FINANCIERA PARA LOS DIRECTIVOS DE LAS EMPRESAS LISTADAS EN LA BOLSA DE VALORES DE LIMA

RELEVANCE OF NON-FINANCIAL INFORMATION FOR TOP MANAGEMENT OF COMPANIES LISTED IN THE LIMA STOCK EXCHANGE

María Isabel Alejandra Quevedo Alejos

Universidad del Pacífico

Lima, Perú

ORCID: https://orcid.org/0000-0001-9763-7347

Autora de correspondencia: quevedo_mia@up.edu.pe

Esteban Chong León

Universidad del Pacífico

Lima, Perú

ORCID: https://orcid.org/0000-0003-0750-1361

Correo electrónico: chong_e@up.edu.pe

Laleska Salgado Llanos

Universidad del Pacífico

Lima, Perú

ORCID: https://orcid.org/0000-0003-0750-1361

Correo electrónico: chong_e@up.edu.pe

[Recibido: 08/04/2022 Aceptado: 15/06/2022 Publicado: 30/06/2022]

RESUMEN

Objetivo: Conocer si la información no financiera, su preparación y divulgación es relevante para los directivos de las empresas cotizadas en la Bolsa de Valores de Lima (BVL). Método: La investigación fue de tipo exploratoria y descriptiva, para lo cual, se utilizó un instrumento de medición aplicado a 69 empresas en diciembre de 2019. Resultados: Se observó que los directivos consideran importante la información no financiera para el proceso de toma de decisiones; no obstante, existe poco conocimiento de los reportes no financieros que se usan a nivel internacional, así como una menor aceptación para su divulgación voluntaria. La identificación de esta brecha crea la oportunidad de investigar sus causas y recomendar las acciones para reducirla. El trabajo se limita a las empresas peruanas listadas en la BVL, no siendo posible hacerlo extensivo a la totalidad de empresas en el Perú, pues no se dispone de información pública. Conclusión: El presente estudio ha permitido confirmar que las empresas peruanas tienen interés, utilizan y preparan información no financiera con énfasis en diferentes aspectos como capital humano, cultura, estructura organizacional, relaciones con sus grupos de interés y sostenibilidad.

Palabras clave: capital intelectual; información no financiera; reporte integrado; responsabilidad social empresarial; transparencia.

ABSTRACT

Objective: To assess the relevance of non-financial information, its preparation and communication by the top management of the companies listed in the Lima Stock Exchange. Method: The research was exploratory and descriptive, and a measurement instrument was applied to 69 companies, as of December 2019. Results: The top management considers non-financial information as relevant for decision-making; however, there is little knowledge about non-financial reports used internationally and there is also less acceptance in voluntarily communicating this information. The identification of this gap generates opportunities to further research its causes and recommend actions to reduce such gap. Our research is limited to companies listed in the Lima Stock Exchange and could not be extended to other companies in Peru, since there is no public information available. Conclusion: This research confirms that Peruvian companies are interested, use, and prepare non-financial information emphasizing different aspects such as human capital, organizational culture, organizational structure, relationship with their stockholders and sustainability.

Keywords: intellectual capital; non-financial information; integrated report; corporate social responsibility; transparency.

INTRODUCCIÓN

La discusión sobre la brecha entre la información presentada en los estados financieros de las compañías y aquella que los inversionistas realmente requieren no es reciente. Esta puede remontarse hasta finales del siglo pasado con la publicación del Informe Jenkins (American Institute of Certified Public Accountants, 1994), que trata sobre la relevancia de la información que deberían proporcionar las compañías a inversionistas y acreedores.

El informe concluyó, en ese entonces, que, para cumplir con las necesidades cambiantes de los usuarios, las empresas debían:

i) proporcionar más información con una perspectiva de futuro, incluyendo planes de la gerencia, oportunidades, riesgos y medición de incertidumbres; ii) focalizarse más en los factores que crean valor en el largo plazo, incluyendo mediciones no financieras, indicando cómo los procesos clave del negocio se están desempeñando y iii) mejorar el alineamiento de la información que se reporta externamente con la información que se reporta a la alta gerencia para el manejo de la compañía. (American Institute of Certified Public Accountants, 1994, p. 6)

Desde entonces, se cuestiona la relevancia de la información presentada por las empresas para formar una opinión sobre su real situación y la toma de decisiones al respecto; por ello, los grupos de interés cuestionan la relevancia y confiabilidad de los estados financieros anuales y la habilidad de una organización de operar sosteniblemente a largo plazo (Ghosh, 2019).

Siendo así, el presente trabajo explora la relevancia de la información no financiera en el Perú, su preparación y divulgación por las empresas peruanas. Para ello, toma en cuenta el reporte de responsabilidad social empresarial (RSE), el reporte de capital intelectual y el reporte integrado (IR).

En los últimos años el concepto del RSE se ha convertido en un aspecto relevante para las empresas. Los autores dividen la RSE en distintas dimensiones, pero, en esencia, de acuerdo con Latapí Agudelo, Jóhannsdóttir y Davídsdóttir (2019), se pueden agrupar según la relación de la empresa con el medioambiente, con lo económico y con la responsabilidad en el entorno laboral. Existen áreas donde las acciones de responsabilidad social mejoran el rendimiento de las empresas con relación a los consumidores, la obtención de financiamiento, la captación de capital humano y la protección de la reputación empresarial. Además, existen marcos de referencia y normas que buscan su estandarización a nivel internacional, donde cada uno se distingue por su contenido y enfoque, entre los que se encuentran el Pacto Mundial de la Naciones Unidas, el Global Reporting Initiative (GRI), el International Standard Organization (ISO 26000) y el Sustainability Assessment Protocol.

En el Perú, la preparación y presentación del RSE es obligatoria, pues la Superintendencia del Mercado de Valores (SMV) exige que las empresas listadas incluyan en su Memoria anual un reporte de sostenibilidad corporativa (Buitrago Betancourt, 2021). Sin embargo, estudios sobre la incorporación de los criterios de sostenibilidad en el mercado de valores peruano revelaron que solo el 44% de un total de 202 empresas analizadas elabora reportes de RSE y solo el 41% lo pone a disposición del público (Programa de Inversión Responsable y Pontificia Universidad Católica del Perú, 2017, 2018).

Ahora bien, a finales del siglo pasado, surge el reporte de capital intelectual como parte de la preocupación por explicar la brecha entre los valores de mercado y los valores en libros de las empresas. Según Cabrita y Bontis (2008), el capital intelectual está constituido por activos de naturaleza intangible que permiten la creación de valor en las empresas, y está compuesto por tres componentes.

Los tres componentes tienen un impacto en el desarrollo empresarial, cada uno de una manera diferente y, por ello, cada empresa requiere analizarlos para potenciar e incrementar su desempeño a través de la mejora continua, tal como lo señalan Cabrita y Bontis (2008), e Ibarra-Cisneros y Hernández-Perlines (2019).

Existen diversos trabajos de investigación en varios países que demuestran que las empresas divulgan, en forma voluntaria, información sobre el capital intelectual, con la finalidad de evidenciar su ventaja competitiva, informar a los inversionistas y evitar la asimetría de la información (Tejedo-Romero y Esteves Araujo, 2018; Ficco y Luna Valenzuela, 2021; Herrera Rodríguez y Ordóñez Castaño, 2019; Mehrotra, Malhotra y Pant, 2018). En el caso de Latinoamérica, Brasil es el país con mayor divulgación, seguido de Argentina y México, debido a los requerimientos de más información confiable, relevante y transparente para evaluar oportunidades de inversión (Mesa Velásquez, 2021).

Para Ramírez Córcoles, Santos Peñalver y Tejada Ponce (2011), los activos intangibles que componen el capital intelectual no son revelados en los estados financieros, debido a que no cumplen con lo establecido por las normas internacionales de información financiera, debido a su naturaleza y difícil valoración; por ello, su divulgación debe ser realizada en forma voluntaria y separada por las empresas. Además, los autores sostienen que, si bien es cierto, divulgar información sobre capital intelectual genera beneficios a las empresas, también implica mayores costos operativos producto de la recopilación y elaboración de la información; asimismo, al ser información menos objetiva, no está exenta del riesgo de manipulación.

Con relación al reporte de capital intelectual, existen diferentes guías para su preparación, entre las que se encuentran las Guías Danesas (DATI), las Directrices Nórdika, Meritum y el modelo Intellectus (Ramírez Córcoles, 2010). Cabe señalar que entre estas guías existen similitudes, pues todas tienen los siguientes objetivos: facilitar la preparación del mencionado reporte, destacar la contribución del capital intelectual a su creación y medición, ser una herramienta interna de gestión y de comunicación externa. Las diferencias entre ellas están relacionadas con la terminología, metodología y la clasificación de los indicadores utilizados. No obstante, en cuanto a su adopción, esta es voluntaria.

De los tres tipos de reportes no financieros investigados, el reporte integrado (IR) es el más reciente, habiendo ganado importancia en la última década. El concepto de IR fue introducido en Sudáfrica en 2009 a través del Código de Gobierno Corporativo, siendo su uso obligatorio para todas las empresas listadas desde el año 2010. Internacionalmente, existe un marco para el IR que incluye directrices que guían la preparación y presentación de un IR y las categorías de información que debe incluir (Integrated reporting, 2013).

En este sentido, un IR tiene como objetivo explicar la creación de valor por una entidad a largo plazo. Este proceso es influenciado por las relaciones que la empresa mantiene con su entorno y su dependencia de diversos recursos. Los principales conceptos relacionados con el IR están representados en tres aspectos: i) los seis capitales en los que una organización impacta que son: financiero, de manufactura, intelectual, humano, natural y social y de relacionamiento; ii) el modelo de negocio de una organización; y iii) la creación de valor en el tiempo (Integrated Reporting, 2021). Entre sus beneficios se encuentran la adopción de un pensamiento integrado dentro de las empresas, la realización de un cambio en el enfoque de corto plazo hacia estrategias de largo plazo para crear valor y una mayor divulgación de información sobre la empresa, tal como lo señalan Demuner Flores, Saavedra García y Camarena Adame (2017), Barker y Kasim (2016), y Chen y Perrin (2019).

En resumen, en el IR se puede inferir que existe una evolución hacia un pensamiento más integral para poder explicar lo que ocurre en las empresas y no solo a través de los resultados financieros. Por otro lado, también hay una evolución en el horizonte de pensamiento de corto hacia el largo plazo, así como la inclusión de información que tradicionalmente la contabilidad y el RSE no proporcionan. Según Macías y Farfán-Lievano (2017) el principal aporte del IR es la creación de valor agregado, siendo entendida la introducción del concepto de pensamiento integrado, como la conexión entre los capitales, planeamiento y la toma de decisiones para crear valor, el cual es su mayor aporte.

Se puede considerar que los tres tipos de informes tratados no son excluyentes entre sí, sino que se integran y todos ellos son pasos que se han dado para proporcionar más información a los grupos de interés, teniendo en consideración las limitaciones de la información financiera. Estos reportes continúan evolucionando en forma paralela y complementaria, contribuyendo a una mayor transparencia, brindando más información relevante a los grupos de interés y proporcionando información no financiera sobre aspectos que generan valor a las empresas.

De lo expuesto surge la interrogante: ¿La información no financiera, su preparación y divulgación es relevante para los directivos de las empresas listadas en la BVL? Por lo tanto, se exploró la relevancia de la información no financiera para la toma de decisiones, su preparación y divulgación a sus grupos de interés por parte de las empresas listadas en la BVL.

MATERIAL Y MÉTODOS

La investigación fue de tipo exploratoria y descriptiva. Fue exploratoria porque se trató de realizar un primer acercamiento respecto a la relevancia de la información no financiera, su preparación y divulgación para los directivos de las empresas listadas en la BVL, lo que permitió, a partir de los resultados obtenidos, realizar un análisis del tema, describir los hallazgos y profundizar, posteriormente, mediante futuras investigaciones. Asimismo, permitió describir la situación en la fecha del estudio, sin buscar causas, sino más bien tratando de obtener una imagen del estado de la situación en el Perú sobre la relevancia de la información no financiera, su preparación y divulgación.

En ese sentido, se recopiló datos y opiniones de los directivos de las empresas seleccionadas mediante la aplicación de un cuestionario a 69 empresas, en diciembre de 2019. La recolección de la información se realizó a través de correo electrónico, haciéndose un seguimiento vía telefónica para obtener las respuestas y alcanzando el total de la muestra.

El cuestionario fue diseñado con 20 preguntas distribuidas de la siguiente manera: 2 relacionadas con la relevancia de la información no financiera para la toma de decisiones y sobre el conocimiento de los reportes no financieros existentes; 6 relacionadas con la elaboración de reportes de información no financiera con el objetivo de indagar si las empresas utilizan y tienen interés en preparar informes específicos que brinden información respecto de los componentes comprendidos en los RSE, capital intelectual e IR; 6 relacionadas con la divulgación de información no financiera de componentes comprendidos en los RSE, capital intelectual e IR; y 6 relacionadas con la relevancia de brindar información no financiera a los grupos de interés, teniendo en cuenta su alcance en la creación de valor en las empresas. Además, fue elaborado con escala de Likert con cinco alternativas de valoración: “totalmente de acuerdo” (TDA), “de acuerdo” (DA), “indiferente” (NN), “en desacuerdo” (DE) y “totalmente en desacuerdo” (TDE).

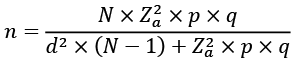

Las empresas inscritas en la Bolsa de Valores de Lima (2019) representaban un universo de 260 empresas, de las cuales 1 no había cotizado aún, 9 se hallaban en liquidación y 11 representaban fondos de inversión, por lo que el universo del estudio se redujo a 239 empresas. Los filtros realizados representaron el 8%, quedando un total del 92% de empresas representativas inscritas en la BVL. Por ello, se procedió a calcular la muestra probabilística aleatoria simple mediante la siguiente fórmula:

(1)

Donde las variables de la ecuación (1) son Za: nivel de confianza, N: población, d: error estadístico, n: muestra, p: probabilidad de éxito del evento, q: probabilidad de fracaso del evento. Asimismo, teniendo en consideración el universo de 239 empresas, con un nivel de confianza de 1,96 y un margen de error del 10%, el tamaño de la muestra se conformó por 69 empresas.

Para analizar los datos obtenidos de la aplicación de la encuesta, se ha utilizado como parte de la estadística descriptiva, la distribución de frecuencias con el objetivo de obtener el conteo respecto a las respuestas asociadas a cuatro aspectos: la relevancia de la información no financiera para la toma de decisiones, la elaboración de reportes, la divulgación, y la relevancia de brindar información a los grupos de interés, cuyos resultados han sido expresados en porcentajes.

RESULTADOS

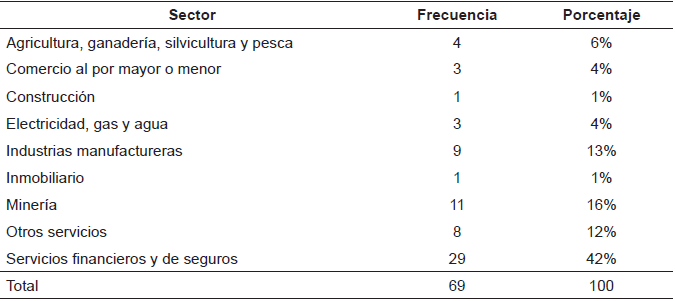

El número de empresas que participaron en la encuesta, clasificadas por sectores económicos, se presenta en la Tabla 1.

Tabla 1

Clasificación por sector de las empresas encuestadas

Fuente: Elaborado a partir de la Bolsa de Valores de Lima (2019)

Respecto de la relevancia de la información no financiera en la toma de decisiones, para los directivos de las empresas cotizadas en la BVL, el 98,5% de las empresas encuestadas manifestaron estar DA y TDA. Asimismo, el 95,6% estuvo DA y TDA en que la presentación de los informes relacionados con dicha información no financiera aporta mayor valor a la organización.

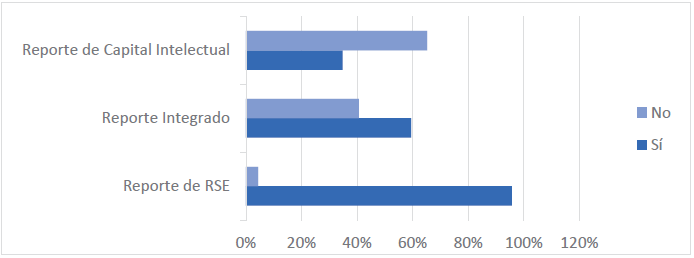

Referente a si las empresas conocen los reportes de RSE, capital intelectual e IR, el 96% de las empresas encuestadas manifestó conocer el RSE, un 59% indicó conocer el IR y solo un 35% manifestó conocer el reporte de capital intelectual. En la Figura 1, se muestra el nivel de conocimiento de los reportes existentes por parte de las empresas peruanas.

Figura 1. Conocimiento de los diferentes tipos de reporte

Fuente: Elaboración propia

De estos resultados, se puede interpretar que una mayoría importante de las empresas considera relevante contar con información no financiera y que su presentación aporta mayor valor a sus organizaciones. Sobre el conocimiento de los reportes no financieros existentes, el reporte más conocido es el de RSE, el mismo que es de preparación obligatoria en el Perú.

En relación con la elaboración de reportes de información no financiera, el 82,6% de las empresas están DA y TDA en que utilizan dicha información, destacando el 100% de las empresas de los sectores agricultura y minería, el 55,5% de las empresas del sector industrial, el 93,10% de las empresas del sector servicios financieros y de seguros y el 75% de otros servicios. En ese mismo sentido, un 88,41% de las empresas manifestaron que existe un interés en elaborar reportes no financieros.

Acerca de los distintos tipos de información no financiera, el 60,87% de las empresas están DA y TDA en preparar información relacionada con el capital humano, destacando el sector de servicios financieros y de seguros con el 79%; sin embargo, el 27,54% manifestó estar en DE y TDE. El 50,72% de las empresas encuestadas están DA y TDA en preparar información sobre el capital estructural, un 30,43% se encuentra en DE y TDE con este tipo de información. Por otro lado, el 57,97% de las empresas manifestaron estar DA y TDA en elaborar información sobre el capital relacional, y un 31,88% se manifestó NN con la elaboración de este tipo de información.

Con referencia a los RSE, el 69,56% señaló que elabora este tipo de reporte y el 91,30% reveló que estos reportes agregan valor al proceso de toma de decisiones. No obstante, el 20,29% indicó estar NN con su elaboración. Finalmente, el 10,14% manifestó estar DE y TDE con su preparación y el 7,25% de las empresas manifestó estar en NN respecto a si el RSE agrega o no valor al proceso de toma de decisiones.

De acuerdo con estos resultados, la mayoría de las empresas utiliza la información no financiera y tiene un interés en elaborar reportes no financieros. En este sentido, más de la mitad de las empresas prepara información sobre el capital humano y sus relaciones con los diferentes agentes de su entorno. Este porcentaje mayoritario disminuye cuando se trata del capital estructural. En cuanto al RSE, la mayoría de las empresas considera que la elaboración de este reporte agrega valor al proceso de toma de decisiones.

En cuanto a la divulgación de la información no financiera a los distintos grupos de interés, se obtuvo que el 27,54% de las empresas manifestó estar DA y TDA en la divulgación del capital humano; sin embargo, el porcentaje de quienes señalan estar en DE y TDE se incrementa a un 44,93%. Los resultados son muy similares cuando se trata de información no financiera sobre capital estructural. Un 24,64% de las empresas señaló estar DA y TDA con la divulgación de capital relacional; no obstante, un porcentaje similar manifestó estar en DE y TDE con su divulgación, y un 50,72% señaló estar NN, siendo esta última la posición mayoritaria en todos sectores. En lo que se refiere a la divulgación de información sobre RSE, un 56,52% señaló estar DA y TDA, sobre todo en los sectores de minería, financieros y de seguros.

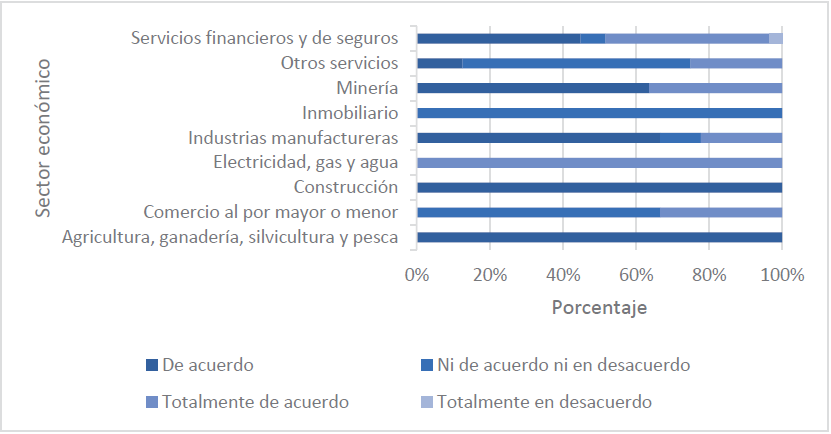

En lo que concierne a realizar la revelación y divulgación de información no financiera de manera voluntaria, el 82,61% manifestó estar DA y TDA. Cuando se preguntó si la empresa haría tales revelaciones voluntarias, aun cuando sus competidores no realizaran tal divulgación, el 56,52% de las empresas encuestadas manifestó que divulgarían la información no financiera aun cuando la competencia no lo hiciera, el 27,54% manifestó que no haría tal revelación en estas circunstancias, y un 15,94% manifestó estar NN. En la Figura 2, se muestra el grado de aceptación de divulgar voluntariamente la información no financiera distribuida por sectores.

Figura 2. Divulgación voluntaria de información no financiera en las empresas

Fuente: Elaboración propia

Los resultados permiten interpretar que la disposición a divulgar información no financiera a los grupos de interés es minoritaria en cuanto a capital humano, capital estructural y capital relacional; sin embargo, es mayor en relación con la divulgación sobre RSE. En lo que se refiere a la divulgación de manera voluntaria, si bien una mayoría significativa manifiesta su interés, este porcentaje disminuye si los competidores no hicieran tal divulgación.

Sobre la relevancia de brindar información no financiera a los grupos de interés, teniendo en cuenta el alcance en la creación de valor de las empresas, tales como información sobre el modelo de negocio, estrategias de largo plazo, riesgos e información proyectada, se obtuvo los siguientes resultados. El 78,26% de las empresas señalaron estar DA y TDA en informar acerca del modelo de negocios para crear valor a largo plazo. Por otro lado, el 71,01% manifestó estar DA y TDA en informar acerca de sus estrategias a largo plazo con el propósito de crear valor, y un 26,09% manifestó estar NN. El 75,36% indicó estar DA y TDA en informar sobre los riesgos a los que se enfrenta la empresa. En relación con la proporción de información a los grupos de interés acerca de las estimaciones de ingresos futuros y, en general, información proyectada, el 59,42% de las empresas manifestó estar DA y TDA; aun así, existe un 30,43% que señaló estar NN, y un 10,14% que está DE con presentar esta información.

Los resultados permiten interpretar que más del 70% de las empresas encuestadas consideran relevante informar acerca del modelo de negocios, estrategias de largo plazo y riesgos a los que se enfrentan las empresas. Sin embargo, cuando se trata de divulgar información proyectada, esta predisposición disminuye de manera importante.

DISCUSIÓN

Un aspecto para resaltar es que las principales empresas peruanas consideran relevante contar con información no financiera por el valor que esta genera en la toma de decisiones y que el uso de reportes para presentar dicha información generaría un valor para la organización. Debido a la obligatoriedad en su preparación, el RSE es ampliamente conocido en el Perú; sin embargo, no hay mayor conocimiento sobre los reportes de capital intelectual y el integrado, por lo que se requiere de una mayor divulgación para potenciar su uso (Programa de Inversión Responsable y Pontificia Universidad Católica del Perú, 2017; Buitrago Betancourt, 2021). La obligatoriedad es un factor para evaluar debido a que promueve de manera acelerada la preparación y uso de reportes de naturaleza no financiera.

Los resultados del presente estudio permitieron confirmar que las empresas peruanas tienen interés, preparan y utilizan información no financiera con diferente énfasis en aspectos tales como capital humano, cultura y estructura organizacional, y relaciones con sus grupos de interés y sostenibilidad. El interés y el uso de estos reportes confirma lo señalado por Mesa Velásquez (2021), y Núñez Laguna y Hernández Pajares (2020), quienes se refieren a los beneficios que estos generan.

Si bien es cierto que las empresas en el Perú confirman que tienen interés y preparan información no financiera, existe una menor disposición para divulgar información sobre aspectos relacionados con el capital humano, capital estructural y sus relaciones con los grupos de interés, siendo esta brecha un hecho a analizar. A pesar de ello, las empresas consideran que la divulgación de la información no financiera debería ser voluntaria y que lo harían aun cuando su competencia no lo hiciera. La aceptación de divulgar información de manera voluntaria confirmaría lo señalado por Tejedo-Romero y Esteves Araujo (2018), y Ramírez et al. (2011). Consecuentemente, hay una necesidad creciente por una forma de reporte más holística e integrada en la que las organizaciones en el Perú rindan cuenta y proporcionen tanto información financiera como no financiera.

En cuanto a la importancia de brindar información no financiera a los grupos de interés, teniendo en cuenta el alcance en la creación de valor de las empresas sobre aspectos tales como modelo de negocio, estrategia de largo plazo y los riesgos a los que se enfrentan las empresas, existe una disposición mayoritaria a divulgarla. Sin embargo, en relación con la proporción información proyectada sobre los resultados de la empresa, la disposición a revelar esta información disminuye.

En este sentido, sería pertinente una mayor difusión de los beneficios de los diferentes reportes de información no financiera, en especial en lo que respecta a cómo las empresas crean valor en el largo plazo, según manifiestan Demuner et al. (2017), Barker y Kasim (2016), y Chen y Perrin (2019). Esta información es útil tanto para la empresa como para sus diferentes grupos de interés y deberá prepararse más allá de los requerimientos legales. En el proceso de toma de decisiones, la información es crucial tanto a nivel operativo como estratégico, permitiendo minimizar el riesgo y la incertidumbre y, en ese sentido, la información financiera viene cumpliendo este fin; sin embargo, requiere el complemento de la información no financiera por el valor que esta agrega al proceso, existiendo una mayor conciencia por parte de los directivos de las empresas.

Los resultados de este estudio permiten concluir que la información no financiera para los directivos de las empresas listadas en la BVL es relevante, pero que, a pesar de su importancia para la toma de decisiones y el valor que esta agrega a las organizaciones, existe aún una brecha entre su reconocida relevancia y la disposición por parte de las empresas en cuanto a su preparación y, aún más, en su divulgación. Es necesaria una mayor difusión de la existencia de esta brecha para lograr un alineamiento entre lo que se quiere tener y lo que en realidad se hace, principalmente destacando los beneficios de divulgar y preparar la información no financiera por su aporte a la creación de valor a las empresas.

Finalmente, aunque el trabajo se limita a las empresas peruanas listadas en la BVL ―por lo que no es posible extender los resultados a la totalidad de empresas en el Perú porque no se dispone de información pública para su análisis―, es importante continuar con futuras investigaciones que permitan responder las interrogantes: ¿Cuáles son los factores determinantes en la divulgación de información no financiera de las empresas a sus grupos de interés? ¿Cuáles son los factores que influyen en la generación de información no financiera en las empresas? ¿Qué factores favorecen para que las empresas divulguen voluntariamente información no financiera? ¿Es necesaria la intervención del Estado para favorecer una mayor difusión de esta información?

REFERENCIAS

American Institute of Certified Public Accountants. (1994). Improving business reporting - a customer focus: meeting the information needs of investors and creditors; Jenkins Report. AICPA Committees, (102), 2-20. Recuperado de https://egrove.olemiss.edu/aicpa_comm/102/

Barker, R., & Kasim, T. (2016). Integrated reporting: A precursor of a paradigm shift in corporate reporting? En C. Mio, Integrated reporting: A new accounting disclosure (pp. 81-108). Londres: Palgrave Macmillan.

Bolsa de Valores de Lima. (2019). Emisores e instrumentos locales. Recuperado de https://www.bvl.com.pe/emisores/listado-emisores

Buitrago Betancourt, J. D. (2021). La comunicación corporativa de la Responsabilidad Social Empresarial (RSE): El caso de las empresas de la provincia Sabana Centro de Cundinamarca, Colombia. Innovar, 31(80), 97-112. https://doi.org/10.15446/innovar.v31n80.93667

Cabrita, M., & Bontis, N. (2008). Intellectual capital and business performance in the Protuguese banking industry. International Journal of Technology Management, 43(1-3), 212-237. https://doi.org/10.1504/IJTM.2008.019416

Chen, Y., & Perrin, S. (2019). Insights into integrated reporting 3.0: The drive for authenticity. Recuperado de https://www.accaglobal.com/wales/en/professional-insights/global-profession/insights-into-integrated-reporting-3.html

Demuner Flores, M. del R., Saavedra García, M. L., & Camarena Adame, M. E. (2017). Medición del capital intelectual en el sector bancario: Aplicación de los modelos Skandia y VAIC. Innovar, 27(66), 75-89. https://doi.org/10.15446/innovar.v27n66.66712

Ficco, C., & Luna Valenzuela, J. (2021). Divulgación de información no financiera sobre capital intelectual en el reporte integrado: un estudio de caso en el mercado de capitales argentinos. Contaduría Universidad de Antioquia, (79), 39-62. https://doi.org/10.17533/udea.rc.n79a02

Ghosh, S. (2019). Integrated Reporting in India: Research findings and Insights. En S. Idowu, & M. Del Baldo (Eds.), Integrated Reporting. Antecedents and Perspectives for Organizations and Stakeholders (pp. 365-386). Recuperado de https://link.springer.com/chapter/10.1007/978-3-030-01719-4_18

Herrera Rodríguez, E. E., & Ordóñez Castaño, I. A. (2019). Recursos intangibles revelados a través del mercado de valores de Panamá. Contaduría y Administración, 64(4), 1-21. https://doi.org/10.22201/fca.24488410e.2018.1694

Ibarra-Cisneros, M. A., & Hernández-Perlines, F. (2019). La influencia del capital intelectual en el desempeño de las pequeñas y medianas empresas manufactureras de México: el caso de Baja California. Innovar, 29(71), 79-96. https://doi.org/10.15446/innovar.v29n71.76397

Integrated Reporting. (2013). The International <IR> Framework. Recuperado de https://www.integratedreporting.org/wp-content/uploads/2013/12/13-12-08-THE-INTERNATIONAL-IR-FRAMEWORK-2-1.pdf

Integrated Reporting. (19 de enero de 2021). IIRC publishes revisions to International <IR> Framework to enable enhanced reporting. Recuperado de https://integratedreporting.org/news/iirc-publishes-revisions-to-international-framework-to-enable-enhanced-reporting/

Latapí Agudelo, M. A., Jóhannsdóttir, L., & Davídsdóttir, B. A. (2019). A literature review of the history and evolution of corporate social responsibility. International Journal of Corporate Social Responsibility, 4(1), 1-23. https://doi.org/10.1186/s40991-018-0039-y

Macías, H. A., & Farfán-Lievano, A. (2017). Integrated reporting as a strategy for firm growth: multiple case study in Colombia. Meditari Accountancy Research, 25(4), 605-628. https://doi.org/10.1108/MEDAR-11-2016-0099

Mehrotra, V., Malhotra, A. K., & Pant, R. (2018). Intellectual capital disclosure by the Indian corporate sector. Global Business Review, 19(2), 376-392. https://doi.org/10.1177/0972150917713562

Mesa Velásquez, G. S. (2021). Divulgación Voluntaria y obligatoria del capital intelectual o activos intangibles en Latinoamérica. Una revisión de Literatura. Contaduría Universidad de Antioquía, Revista UdeA, (79), 253-274. https://doi.org/10.17533/udear.rc.n79a10

Núñez Laguna, I. E., & Hernández Pajares, J. C. (2020). Determinantes de la revelación de activos intangibles para empresas cotizadas en Perú. Teuken Bidikay - Revista Latinoamericana De Investigación En Organizaciones, Ambiente y Sociedad, 11(17), 61-78. https://doi.org/10.33571/teuken.v11n17a3

Programa de Inversión Responsable, & Pontificia Universidad Católica del Perú. (Eds.). (2017). Reporte 2017. Incorporación de los criterios de sostenibilidad en el mercado de valores peruano: Calidad y transparencia de la información. Recuperado de https://investigacion.pucp.edu.pe/grupos/gest/publicacion/reporte-2017-incorporacion-los-criterios-sostenibilidad-mercado-valores-peruano-calidad-transparencia-la-informacion/

Programa de Inversión Responsable, & Pontificia Universidad Católica del Perú. (Eds.). (2018). La Calidad de la Información de los reportes de sostenibilidad corporativa en el mercado de valores peruano: un enfoque en el sector financiero. Recuperado de https://scioteca.caf.com/handle/123456789/1409?show=full

Ramírez Córcoles, Y. (2010). Análisis de las principales guías para la presentación de información sobre capital intelectual. Estudios de Economía Aplicada, 28(2), 1-23. Recuperado de https://www.redalyc.org/articulo.oa?id=30120357013

Ramírez Córcoles, Y., Santos Peñalver, J. F., & Tejada Ponce, Á. (2011). Beneficios y costes de la divulgación de la información sobre capital intelectual: Evidencia empírica en las universidades públicas españolas. Estudios de Economía Aplicada, 29(3), 1-27. Recuperado de https://www.redalyc.org/articulo.oa?id=30122405013

Tejedo-Romero, F., & Esteves Araujo, J. F. (2018). Estrategia de gestión y divulgación del capital intelectual: influnecia del gobierno corporativo. Contaduría y Administración, 63(2), 1-18. https://doi.org/10.22201/fca.24488410e.2018.1236

Conflicto de intereses / Competing interests:

Los autores declaramos que no existe conflicto de intereses.

Contribución de los autores / Authors' Contribution

María Isabel Alejandra Quevedo Alejos: conceptualización, análisis formal, investigación, metodología, administración del proyecto, supervisión, visualización, redacción (borrador original, revisión y edición).

Esteban Chong León: conceptualización, análisis formal, investigación, metodología, administración del proyecto, supervisión, visualización, redacción (borrador original, revisión y edición).

Eduardo Rubén Rivero Ponce de León: análisis formal, investigación, metodología, visualización, redacción (borrador original).