Quipukamayoc 32(67) Enero-junio, 2024: 9-23

DOI: https://doi.org/10.15381/quipu.v32i67.27080

ARTÍCULO ORIGINAL

ADOPCIÓN DE PRONUNCIAMIENTOS INTERNACIONALES EN LA FORMACIÓN DE CONTADORES EN UNIVERSIDADES PERUANAS

ADOPTION OF INTERNATIONAL PRONOUNCEMENTS IN THE EDUCATION OF ACCOUNTANTS IN PERUVIAN UNIVERSITIES

ADOÇÃO DE PRONUNCIAMENTOS INTERNACIONAIS NA FORMAÇÃO DE CONTADORES EM UNIVERSIDADES PERUANAS

Oscar Alfredo Diaz-Becerra

Pontificia Universidad Católica del Perú

Lima, Perú

ORCID: https://orcid.org/0000-0003-3313-0496

Autor de correspondencia: odiaz@pucp.edu.pe

RESUMEN

Objetivo: Analizar en qué medida se han incorporado los Pronunciamientos Internacionales de Formación en el perfil del egresado y en los planes de estudio de la carrera de Contabilidad en las universidades peruanas. Métodos: La investigación se realizó con un diseño descriptivo y no experimental, aplicando la técnica de análisis de contenido sobre el perfil del egresado y los planes de estudio de una población y muestra de 62 universidades peruanas que ofrecen la carrera de Contabilidad, sin excluir unidad alguna. El análisis de datos se realizó mediante la clasificación de tres categorías, procesadas en Excel. Resultados: Se identifica que no hay una actualización oportuna en la mayoría de los perfiles del egresado y de los planes de estudio analizados, así como una incorporación baja en la mayoría de competencias técnicas y en las habilidades profesionales requeridas en los Pronunciamientos Internacionales de Formación. Conclusión: La falta de una actualización oportuna del perfil del egresado y de los planes de estudio de la carrera de Contabilidad afecta la condición de brindar una formación de calidad, alineada a las exigencias de los empleadores, al igual que la baja incorporación de las competencias técnicas y las habilidades profesionales requeridas en los estándares internacionales.

Palabras clave: educación, competencias, habilidades, contabilidad, plan de estudios.

Términos de indización Tesauro UNESCO: educación profesional, competencia profesional, habilidades interpersonales, estados financieros, enseñanza superior.

ABSTRACT

Objective: To analyze the extent to which the International Training Pronouncements have been incorporated into the profile of the graduate and the study plans of the Accounting program in Peruvian universities. Methods: The research was conducted using a descriptive and non-experimental design, applying content analysis techniques to the profile of the graduate and the study plans of a population and sample of 62 Peruvian universities offering degrees in Accounting, without excluding any units. Data analysis involved classifying into three categories, processed using Excel. Results: It is evident that there is a lack of timely updates in the majority of graduate profiles and study plans analyzed, as well as limited incorporation of technical competencies and professional skills required by the International Training Pronouncements. Conclusion: The absence of timely updates to graduate profiles and study plans in the Accounting program negatively impacts the provision of quality education, aligned with employer demands, as well as the insufficient incorporation of technical competencies and professional skills required by international standards.

Keywords: education, competencies, skills, accounting, syllabus.

Indexing terms UNESCO Thesaurus: professional education, professional competence, interpersonal skills, financial statements, higher education.

RESUMO

Objetivo: Analisar em que medida os Pronunciamentos Internacionais de Formação foram incorporados no perfil do licenciado e nos currículos do curso de Contabilidade das universidades peruanas. Métodos: A pesquisa foi realizada com um desenho descritivo e não experimental, aplicando a técnica de análise de conteúdo sobre o perfil do graduado e os planos de estudo de uma população e amostra de 62 universidades peruanas que oferecem o curso de Contabilidade, sem excluir nenhuma unidade. A análise dos dados foi efectuada através da classificação de três categorias, processadas em Excel. Resultados: Verifica-se que existe uma falta de atualização atempada na maioria dos perfis e currículos dos licenciados analisados, bem como uma baixa incorporação da maioria das competências técnicas e das aptidões profissionais exigidas nos Pronunciamentos Internacionais de Formação. Conclusão: A falta de uma atualização atempada do perfil do licenciado e dos currículos do curso de Contabilidade afecta a condição de proporcionar uma formação de qualidade, alinhada com as exigências dos empregadores, bem como a baixa incorporação de competências técnicas e aptidões profissionais exigidas nas normas internacionais.

Palavras chave: educação, competências, habilidades, contabilidade, plano de estudos.

Termos de indexação Thesaurus da UNESCO: educação profissional, competência profissional, habilidades interpessoais, demonstrações financeiras, ensino superior.

Recibido: 02/03/2024 Aceptado: 28/06/2024 Publicado: 31/07/2024

INTRODUCCIÓN

El ejercicio de la disciplina contable, al igual que otras disciplinas, ha evolucionado debido a diversos fenómenos, como la transformación de la economía, el avance de las tecnologías de la información y comunicación (TIC), así como por el crecimiento de estrategias y herramientas digitales; sin embargo, muchas universidades no se han adecuado a estos cambios, por lo que es necesario revisar y adaptar el currículo de la asignatura de Contabilidad a nuevas tendencias que estén acordes con las competencias y habilidades que demandan los empleadores.

Esta investigación pretende contribuir al conocimiento en educación contable, al identificar si las competencias técnicas, las habilidades y los valores, ética y actitudes profesionales, incluidas en el perfil del egresado y en el plan de estudios de las facultades de Contabilidad de las universidades peruanas, están alineadas a los requerimientos de los Pronunciamientos Internacionales de Formación (PIF) y, por ende, a las demandas de los empleadores.

Al respecto, diversas investigaciones reflejan los desfases entre las competencias y habilidades requeridas para el ejercicio de contador público y aquellas adquiridas por los estudiantes durante su formación universitaria. Por ejemplo, Apostolou et al. (2018) realizaron una revisión de 103 artículos donde identificaron una brecha entre las habilidades necesarias en el lugar de trabajo y las que poseen los graduados universitarios.

En el mismo sentido, Fontaine et al. (2023) examinan las competencias que deben tener los contadores colegiados de Canadá y proponen mejoras en las competencias de los estudiantes, para lo cual parten de la premisa de que los empleadores continúan expresando preocupación por la falta de competencias en los graduados en Contabilidad al ingresar al lugar de trabajo. Además, investigaciones en diferentes países o regiones en los últimos años destacan la necesidad de alinear los planes de estudios de Contabilidad con las competencias y habilidades demandadas por los empleadores para los futuros contadores públicos (Asonitou & Hassall, 2019; Berková & Holečková, 2022; Berry & Routon, 2020; de Bruyn, 2023; Cunha et al., 2022; King & King, 2021; Torres, 2023).

Ante esta brecha, es relevante analizar los PIF emitidos en el año 2003 por la Federación Internacional de Contadores (International Federation of Accountants, IFAC, por sus siglas en inglés) y actualizados en 2021 en el Handbook 2019. El objetivo de los PIF, que incluyen normas sobre competencias técnicas y habilidades profesionales, es que los organismos patrocinadores de IFAC en cada país promuevan acciones de difusión para que la profesión contable esté en capacidad de atender las demandas que la economía y la sociedad requieran (International Federation of Accountants, 2022).

La educación superior ha evolucionado, impulsada tanto por los cambios descritos anteriormente como por nuevas tendencias o modelos que buscan adecuar la enseñanza-aprendizaje a la práctica profesional. Es así que, la formación por competencias ha sido adoptada por universidades a nivel mundial, representando un desafío para la educación superior. Por ello, es importante entender que la competencia "representa un aprendizaje complejo, el cual integra habilidades, conocimientos, destrezas, actitudes y valores, los cuales deben permitir cumplir idóneamente una función, o una actividad, como resultado de un proceso formativo" (Diaz et al., 2020, p. 27).

Asimismo, autores como Zabala y Arnau (2007) definen competencia como "la capacidad o habilidad de efectuar tareas o hacer frente a situaciones diversas de forma eficaz en un contexto determinado y para ello es necesario movilizar actitudes, habilidades y conocimientos al mismo tiempo y de forma interrelacionada" (p. 36).

En el ámbito del Marco Conceptual de los PIF, se identifica que la competencia profesional comprende "la integración y aplicación de (a) competencias técnicas, (b) habilidades profesionales y (c) valores, ética y actitudes profesionales" (International Federation of Accountants, 2022, p. 10). El desarrollo profesional inicial es fundamental para adquirir esta competencia profesional y luego ejercer la profesión contable.

En publicaciones recientes en revistas indexadas en Scopus, se encuentran amplias referencias que se alinean con los requisitos incorporados en los PIF, como el caso de las competencias técnicas y las habilidades más demandadas por los empleadores en la actualidad. Es así que, Alimbudiono et al. (2022), Berková et al. (2021), de Bruyn (2023), Fontaine et al. (2023), Gunarathne et al. (2021), Ordiñana-Bellver et al. (2022) y Sarapaivanich et al. (2019) mencionan la importancia de las habilidades blandas y las estrategias para su incorporación en una educación superior, de acuerdo con las demandas del mercado laboral. Una habilidad que recibe especial atención en estas investigaciones es la inteligencia emocional.

Asimismo, los estudios sobre competencias técnicas reflejan que las universidades deben mantenerse al tanto de los cambios que surgen en la profesión e incorporarlos en los contenidos curriculares. Algunos autores hacen un énfasis en los estándares internacionales de Contabilidad y la necesidad de una comprensión clara de los mismos por parte de los estudiantes, lo que requiere una actualización oportuna de los contenidos curriculares y la inclusión de competencias específicas y generales (Berry & Routon, 2020; Cernușca, 2020; Cunha et al., 2022; Sánchez-Garcés et al., 2023; Torres, 2023).

En algunas investigaciones, se concluye que una limitación para el desarrollo de habilidades en el proceso de formación está relacionada con las regulaciones gubernamentales e institucionales, así como con el acceso a recursos, lo cual puede afectar el logro de algunas competencias en el proceso de formación de los estudiantes de Contabilidad (Asonitou, 2022; Henadirage & Gunarathne, 2023).

Un aspecto recurrente en las conclusiones de investigaciones previas es la necesidad de incorporar o reforzar el logro de ciertas habilidades genéricas en la formación del futuro contador. Entre las habilidades más mencionadas se encuentran la comunicación, el trabajo en equipo, el pensamiento crítico y la resolución de problemas (Carvalho & Almeida, 2022; De Villiers, 2021; Dzuranin et al., 2018; Keevy, 2020; King & King, 2021; Maradona et al., 2024; McCrary, 2022; Werneck et al., 2022).

En otro sentido, el avance tecnológico y digital tiene una influencia significativa en la formación del contador público. Incluso, algunas modificaciones al Handbook 2019 de los PIF incorporan un mayor énfasis en el uso de las TIC y el análisis de datos, lo cual está en línea con lo señalado por varios autores (Botes et al., 2023; Holmes & Rasmussen, 2018; McKinney et al., 2017; Tran, 2022; Tsiligiris & Bowyer, 2021; Setya, 2022).

Siendo así, el objetivo general de este trabajo es analizar cómo se han integrado los requisitos de los PIF sobre la competencia técnica, habilidades profesionales, valores, ética y actitudes profesionales en el perfil del egresado y en los planes de estudio de Contabilidad en las universidades peruanas. La pregunta de investigación es la siguiente: ¿el perfil del egresado y los planes de estudio de la carrera de Contabilidad de las universidades peruanas incluyen los requerimientos de los PIF? La hipótesis propuesta es que existe un nivel bajo de incorporación de los requerimientos de los PIF en el perfil del egresado y en los planes de estudio de la carrera de Contabilidad en las universidades peruanas.

MÉTODOS

La investigación se elaboró bajo un alcance descriptivo y un diseño no experimental, que implica seleccionar las características pertinentes del objeto de estudio y la descripción de sus elementos. En este sentido, la unidad de análisis estuvo conformada por el perfil del egresado y los planes de estudio de la carrera de Contabilidad de las 62 universidades peruanas, públicas y privadas, que ofrecen esta carrera en el Perú, según la información disponible en sus páginas web institucionales. Por lo tanto, la población y la muestra de la investigación estuvieron conformadas por el perfil del egresado y los planes de estudio de las 62 universidades peruanas, ante lo cual no se requirió aplicar alguna técnica de muestreo.

Para la recolección de datos, se empleó la técnica de análisis de contenido aplicada al perfil del egresado y a los planes de estudio de Contabilidad de las universidades de la muestra seleccionada, estableciendo como fecha de corte para acceder a los datos el 30 de junio de 2023. Las categorías sobre las que se aplicó esta técnica tuvieron como fuente el perfil del egresado y los planes de estudio de Contabilidad de las universidades peruanas, los cuales son:

a. Incorporación de los requerimientos de los PIF sobre la competencia técnica en los planes de estudio de la carrera de Contabilidad en las universidades peruanas.

b. Incorporación de los requerimientos de los PIF sobre las habilidades profesionales en el perfil del egresado de la carrera de Contabilidad en las universidades peruanas.

c. Incorporación de los requerimientos de los PIF sobre los valores, ética y actitudes profesionales en el perfil del egresado y en los planes de estudio de la carrera de Contabilidad en las universidades peruanas.

La recolección de datos se realizó partiendo de las categorías y de la aplicación de la técnica de análisis de contenido, según el diseño de la investigación. En primer lugar, se identificaron las tres categorías consideradas en la investigación. Luego se revisó el perfil del egresado para distinguir en cada uno de ellos los elementos de los PIF correspondientes, que fueron agrupados y clasificados en hojas de cálculo, tabulados para tal efecto. En tercer lugar, se aplicó el mismo procedimiento para recolectar los datos de los planes de estudio de la carrera de Contabilidad de las universidades de la muestra, identificando los cursos relacionados con las competencias técnicas y las habilidades profesionales, según la clasificación de los PIF correspondientes.

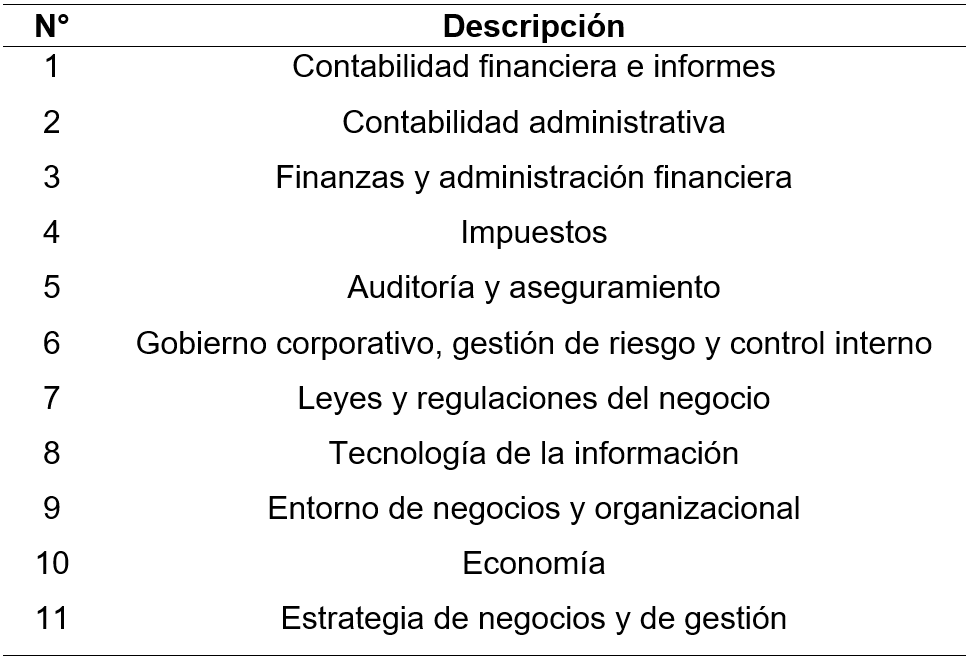

Los datos fueron procesados en hojas de cálculo Excel, donde se clasificaron según los elementos incluidos en los PIF respectivos, determinando las frecuencias y los porcentajes correspondientes con el fin de identificar el nivel de inclusión acorde al objetivo propuesto en la investigación. En este sentido, la primera categoría de análisis fue el PIF 2: Desarrollo profesional inicial-Competencia técnica, definido como "la capacidad de aplicar el conocimiento profesional para desempeñar una función según un estándar definido" (International Federation of Accountants, 2022, p. 33). En el pronunciamiento, se incluye el nivel de dominio que se debe alcanzar en cada área de competencia, así como los resultados de aprendizaje. Para efectos de esta investigación, se hace referencia únicamente al área de conocimiento (ver Tabla 1).

Tabla 1

Competencias según el PIF 2 Desarrollo profesional inicial-Competencia técnica

Nota. Elaborado con datos tomados de Manual de Pronunciamientos Internacionales de Formación Edición 2019, por International Federation of Accountants, 2022 (https://www.ifac.org/_flysystem/azure-private/publications/files/2019-IAESB-Handbook_ESP_Secure.pdf).

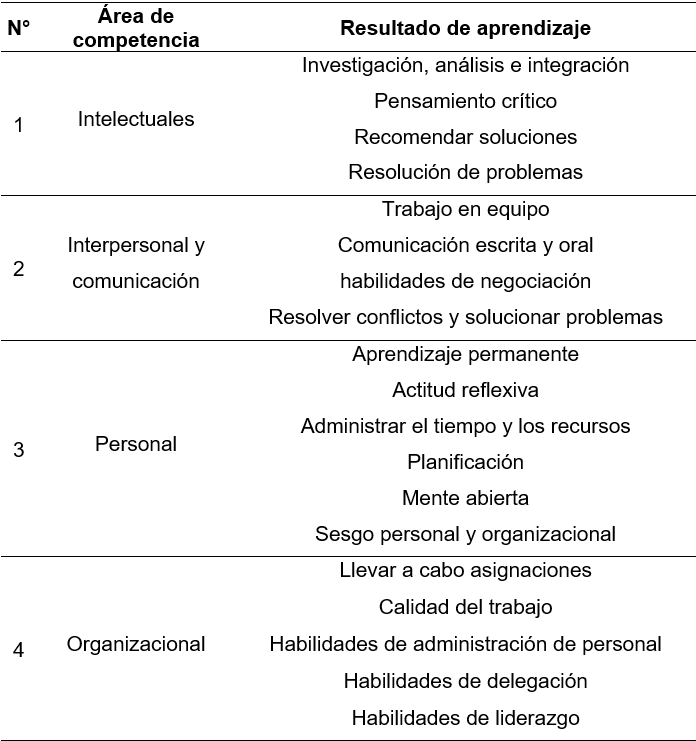

La segunda categoría de análisis fue el PIF 3: Desarrollo profesional inicial-Habilidades profesionales, las cuales se agruparon en cuatro categorías, según se detalla en la Tabla 2 junto con sus respectivos resultados de aprendizaje.

Tabla 2

Habilidades profesionales

Nota. Elaborado con datos tomados de Manual de Pronunciamientos Internacionales de Formación Edición 2019, por International Federation of Accountants, 2022 (https://www.ifac.org/_flysystem/azure-private/publications/files/2019-IAESB-Handbook_ESP_Secure.pdf).

La tercera categoría de análisis fue el PIF 4: Desarrollo profesional inicial-Valores, ética y actitudes profesionales, el cual se refiere a conceptos estrechamente vinculados a los principios de conducta profesional, específicamente: escepticismo profesional y juicio profesional, principios éticos y compromiso con el interés público.

RESULTADOS

Antes de presentar los resultados de las tres categorías de análisis establecidas, es importante identificar la vigencia del perfil del egresado y del plan de estudios de las facultades de Contabilidad de las universidades peruanas de la muestra analizada, teniendo en cuenta que el artículo 40 de la Ley 30220 Ley Universitaria, establece que "el currículo se debe actualizar cada tres (3) años o cuando sea conveniente, según los avances científicos y tecnológicos" (Ley N° 30220, 2014, art. 40).

Producto de la revisión y análisis sobre la vigencia mencionada, se observa que solo 16 universidades informan en sus páginas web que cuentan con una actualización vigente en el período 2021-2023, lo cual equivale al 25.80% de la muestra de universidades analizadas. En el caso de las instituciones que tienen más de 5 años sin evidenciar una actualización del perfil del egresado y del plan de estudios, se identifica un total de 20 universidades que corresponde al 32.26%, esto es, la tercera parte de la muestra analizada. Mientras que el número de universidades que no revelan públicamente la fecha de actualización de estos dos componentes curriculares es de 16 instituciones (25.81%).

Los resultados descritos en el párrafo precedente sugieren una falta de una revisión y actualización oportuna del perfil del egresado y de los planes de estudio de la carrera de Contabilidad en varias de las universidades peruanas de la muestra analizada. Es relevante destacar que una cuarta parte de estas universidades no proporciona información sobre la actualización requerida por la Ley Universitaria.

Considerando la situación hipotética planteada en este trabajo, a continuación, se presentan los resultados basados en los criterios de inclusión y exclusión reflejados en las categorías de análisis propuestas en esta investigación. El objetivo es demostrar si existe un bajo nivel de incorporación de los requerimientos de los PIF en el perfil del egresado y en los planes de estudio de la carrera de Contabilidad en las universidades peruanas.

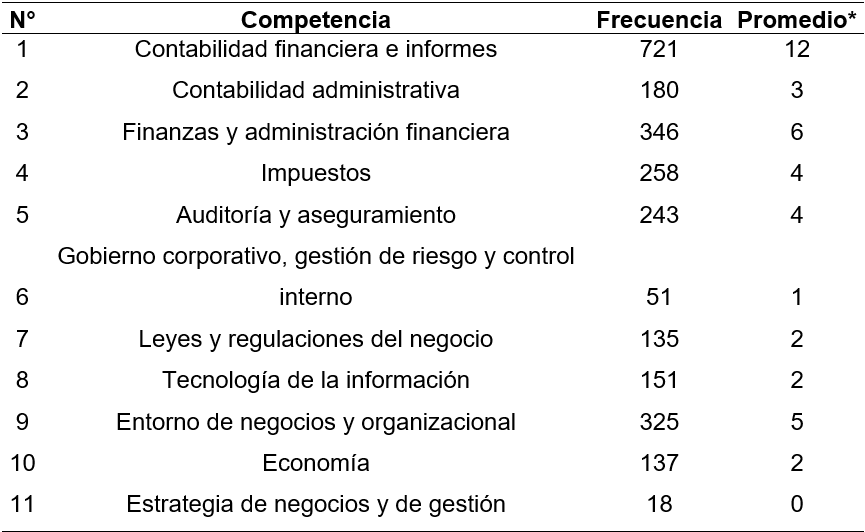

Respecto a los resultados del análisis de la primera categoría, competencias técnicas que debe desarrollar el aspirante a profesional de contaduría, en la Tabla 3 se presenta el detalle de las frecuencias identificadas en la revisión de los planes de estudio de Contabilidad de las universidades peruanas analizadas, según la clasificación incluida en el PIF 2. El procedimiento implicó identificar los cursos que, en línea con la denominación asignada, podrían corresponder a las competencias técnicas requeridas en el PIF 2. En este sentido, se obtuvo como resultado que la mayor frecuencia en los planes de estudio fue la competencia contabilidad financiera e informes con un total de 721 materias o cursos, entre obligatorios y electivos, lo que representa un promedio de 12 cursos en cada plan de estudios.

La siguiente materia con mayor número de frecuencias identificadas, en relación con lo requerido por el mismo pronunciamiento, fue finanzas y administración financiera con 346 casos, correspondiente a un promedio de 6 materias por cada plan de estudios, seguido por la competencia técnica entorno de negocios y organizacional con 325 frecuencias, equivalentes a un promedio de 5 materias en cada plan de estudios (ver Tabla 3).

Tabla 3

Competencias técnicas incluidas en los planes de estudio de Contabilidad

* Se determina dividiendo la frecuencia entre el número de unidades de análisis (62).

Nota. Elaborado con datos tomados del plan de estudios de las facultades de Contabilidad de las universidades peruanas.

En el caso de las competencias técnicas, las materias con menor frecuencia fueron gobierno corporativo, gestión de riesgo y control interno y estrategia de negocios y gestión, con una participación promedio de 1 y 0, respectivamente. En el caso de la competencia sobre tecnología de la información, el promedio es bajo, ubicándose en un promedio de 2 materias por universidad (ver Tabla 3).

Estos resultados señalan que varias de las competencias propuestas en el modelo de IFAC, específicamente en el PIF 2 Competencias técnicas, no son incluidas en forma relevante en los planes de estudio de la carrera de Contabilidad de las universidades analizadas, e incluso, en algunos casos, no se consideran como parte de los cursos programados.

El análisis de la segunda categoría, habilidades profesionales, se divide en cuatro niveles: intelectuales, interpersonales y comunicación, personales y organizacionales, en concordancia con el PIF 3. Estas habilidades fueron revisadas con base en el perfil del egresado de la carrera de Contabilidad publicado por las facultades de la muestra, dentro del mismo estudio de la categoría de competencias técnicas.

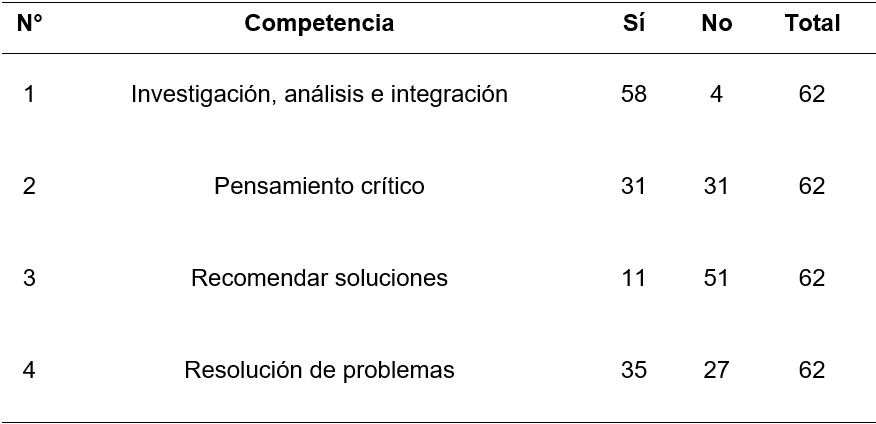

Sobre las competencias denominadas habilidades intelectuales, en la Tabla 4 se observa la información tabulada sobre la declaración, incluida de manera explícita en el perfil del egresado de la carrera de Contabilidad de las universidades analizadas. Respecto a la primera de ellas, investigación, análisis e integración, 58 instituciones declaran que está considerada en el perfil del egresado de Contabilidad (93.55% de la muestra analizada), mientras que solo 4 instituciones no la incluyen. Con respecto al pensamiento crítico, los resultados de la Tabla 4 evidencian que el 50% de instituciones declara que la formación brindada fomenta esta competencia en sus estudiantes. Asimismo, el otro 50% no considera esta competencia en la declaración del perfil de egresado de la carrera de Contabilidad.

Tabla 4

Habilidades intelectuales

Nota. Elaborado con datos tomados del perfil del egresado de las facultades de Contabilidad de las universidades peruanas.

En referencia a la competencia de recomendar soluciones, esta es la que aparece con menos frecuencia en el perfil del egresado de las facultades de Contabilidad de la muestra. Solo se incluye en 11 instituciones, con una participación de 17.74%, mientras que la gran mayoría, con un 82.26%, no la declara en el perfil del egresado de Contabilidad en las universidades peruanas, como se observa en la Tabla 4. La última competencia de esta categoría es la resolución de problemas, la cual se declara en el perfil del egresado de Contabilidad en 35 facultades de la muestra analizada, representando el 56.45% del total, mientras que 27 facultades de Contabilidad no la consideran (ver Tabla 4).

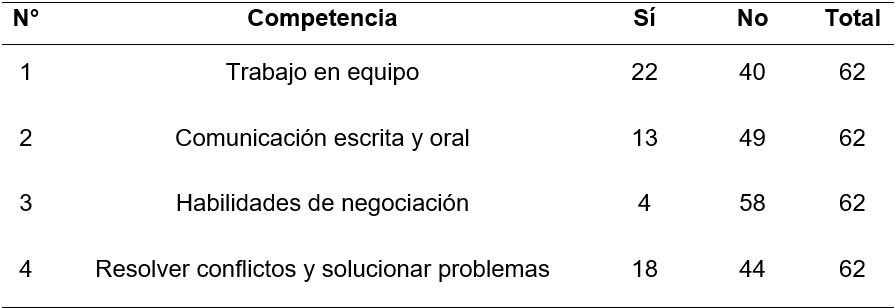

La Tabla 5 engloba la distribución de las competencias relacionadas con las habilidades interpersonales y comunicativas, utilizando el mismo procedimiento descrito para los casos anteriores. En primer lugar, se presenta la competencia de trabajo en equipo, la cual figura en solo 22 de los perfiles del egresado de Contabilidad, con una participación de 35.48%, mientras que en la mayoría (64.52%) no se encuentra incluida. Asimismo, en la competencia comunicación escrita y oral, solo se identifican 13 casos que revelan su inclusión en el perfil del egresado, representando una participación del 20.97%; por otro lado, 49 casos, es decir, el 79.03%, no la contemplan.

Tabla 5

Habilidades interpersonales y comunicación

Nota. Elaborado con datos tomados del perfil del egresado de las facultades de Contabilidad de las universidades peruanas.

La competencia con menos frecuencias corresponde a las habilidades de negociación, incluida en el perfil del egresado de Contabilidad de solo 4 instituciones educativas (6.45% de la muestra), mientras que 58 instituciones, con una participación de 93.55%, no la incorporan. Dicho esto, la última competencia de este grupo de habilidades, resolver conflictos y solucionar problemas, se encuentra presente en 18 de los perfiles del egresado analizados, lo cual corresponde al 29.03% de la muestra. En el caso de los perfiles del egresado en los que no se incluye la competencia, se alcanza una participación de 70.97% (ver Tabla 5).

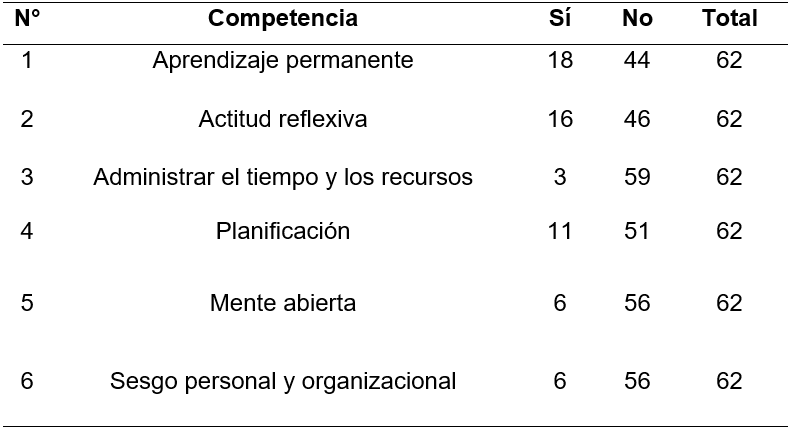

En relación con el análisis de resultados de las competencias relacionadas con las habilidades personales, la Tabla 6 contiene la distribución de los casos identificados en los perfiles del egresado de Contabilidad de la muestra examinada. Los resultados reflejan un bajo nivel de inclusión de todas estas competencias en la muestra. Entre ellas, la de mayor presencia es la de aprendizaje permanente con 18 casos declarados (29.03% del total), mientras que la de menor representación es la competencia de administrar el tiempo y los recursos, con solo 3 casos identificados (4.84% del total). Asimismo, los casos de mente abierta y sesgo personal y profesional solo tienen una presencia de 9.68% cada una.

Tabla 6

Habilidades personales

Nota. Elaborado con datos tomados del perfil del egresado de las facultades de Contabilidad de las universidades peruanas.

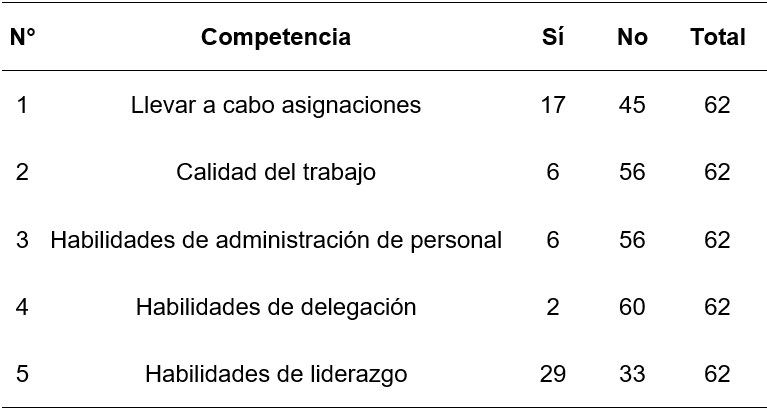

El último grupo de esta categoría corresponde a las habilidades organizacionales, donde también se observa un bajo nivel de incorporación de las competencias relacionadas en los perfiles del egresado de Contabilidad de la muestra analizada, según se presenta en la Tabla 7. Solo en el caso de las habilidades de liderazgo se observa una frecuencia relativamente alta, con 29 casos, lo que representa el 46.77% del total de la muestra analizada, seguido de la competencia llevar a cabo asignaciones, que cuenta con 17 casos, con una incorporación del 27.42% en los perfiles del egresado.

Tabla 7

Habilidades organizacionales

Nota. Elaborado con datos tomados del perfil del egresado de las facultades de Contabilidad de las universidades peruanas.

En cuanto a las otras competencias, ninguna alcanza el 10% del total de casos analizados. Por ejemplo, calidad del trabajo y habilidades de administración de personal solo abarcan 6 casos, con una participación de 9.68% cada una. Por su parte, las habilidades de delegación cuentan con una menor participación, solo 2 casos que equivalen al 3.23% del total (ver Tabla 7).

Los resultados presentados en las tablas 4 a 7, relacionados con la segunda categoría de análisis, habilidades profesionales, muestran bajos niveles de incorporación de las habilidades incluidas en el PIF 3 de los pronunciamientos de IFAC que deberían incluir las facultades de Contabilidad de las universidades peruanas. Es importante considerar que Perú es miembro de esta institución y, por lo tanto, a través de la Junta de Decanos de Colegios de Contadores Públicos del Perú, deberían establecerse mecanismos para la difusión e implementación de estos pronunciamientos en la formación de la carrera de Contabilidad.

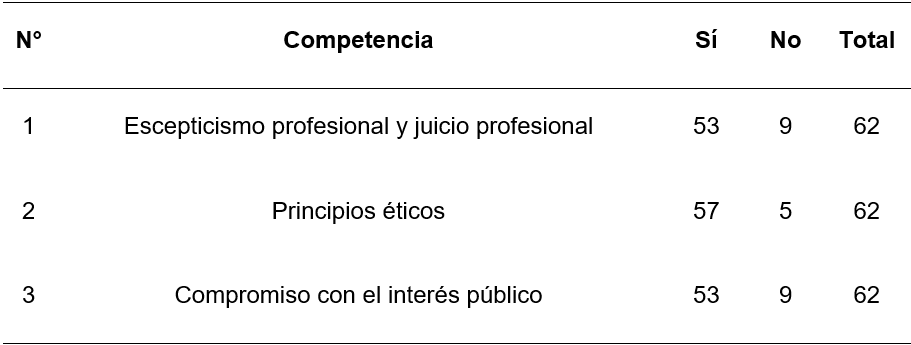

En la tercera y última categoría de análisis, valores, ética y actitudes profesionales, se puede observar en la Tabla 8 las competencias vinculadas, según lo requerido en el PIF 4, así como la frecuencia en que se incluyen en los perfiles del egresado de Contabilidad y/o en los planes de estudio de las universidades de la muestra analizada. En este caso, se observa que las tres competencias relacionadas son consideradas, ya sea en el perfil del egresado o en el plan de estudios. Por ejemplo, la competencia relacionada con principios éticos está incluida en 57 casos, con una participación del 91.94% de los casos examinados, mientras que las otras dos competencias tienen una participación de 53 casos, lo que representa el 85.48% de la muestra en cada caso.

Tabla 8

Valores, ética y actitudes profesionales

Nota. Elaborado con datos tomados de los planes de los planes de estudio y perfil del egresado de las facultades de Contabilidad de las universidades peruanas.

En resumen, los resultados de esta categoría de análisis revelan el mayor nivel de incorporación en los perfiles del egresado y/o planes de estudio de Contabilidad de las universidades peruanas consideradas, vinculados a los requerimientos establecidos en el PIF 4 Desarrollo profesional inicial-Valores, ética y actitudes profesionales.

DISCUSIÓN

Los resultados constituyen un aporte importante a la literatura relacionada con la formación por competencias en la carrera de Contabilidad, especialmente en el contexto de la incorporación de los PIF recomendados por IFAC; asimismo, esta investigación es particularmente relevante para el caso peruano, dada la escasez de este tipo de información. Los hallazgos indican un bajo nivel de incorporación de los requerimientos de los tres PIF analizados en el perfil del egresado y en el plan de estudios de Contabilidad de las universidades peruanas.

Para sistematizar la discusión de resultados, se elaboraron algunas preguntas que sirven como guía de discusión en relación con el objetivo planteado: ¿El perfil del egresado y los planes de estudio de la carrera de Contabilidad de las universidades peruanas se actualizan en forma oportuna?, ¿los planes de estudio de la carrera de Contabilidad de las universidades peruanas incluyen las competencias técnicas requeridas en el PIF 2?, ¿el perfil del egresado de la carrera de Contabilidad de las universidades peruanas incluye las habilidades profesionales requeridas en el PIF 3?, ¿el perfil del egresado y los planes de estudio de la carrera de Contabilidad de las universidades peruanas incluyen los valores, ética y actitudes profesionales requeridos en el PIF 4?

Los resultados sobre la actualización del perfil del egresado y los planes de estudio de la carrera de Contabilidad de las universidades peruanas muestran que son pocas las instituciones que realizan este reajuste de manera oportuna y conforme a lo establecido por la Ley Universitaria 30220, vigente desde el año 2014. Este estudio indica que tales actualizaciones alcanzan aproximadamente una cuarta parte de la muestra analizada.

Lo mencionado es de alta relevancia, ya que indica que el perfil del egresado de Contabilidad puede estar desfasado en relación con las competencias y habilidades que demandan los empleadores para los futuros profesionales en Contabilidad, debido a que la mayoría presenta un período de actualización mayor que tres años. Esto coincide con lo señalado por Berry y Routon (2020) y Setya (2022), quienes enfatizan que los educadores en Contabilidad deben permanecer atentos al desarrollar contenidos curriculares, sobre todo, si se tiene en cuenta que los avances son cada vez más vertiginosos, como el caso de la tecnología.

Con respecto a las dos primeras categorías de análisis, estas evidencian la incorporación de habilidades duras y blandas en el perfil del egresado de Contabilidad y en los planes de estudio, pero con una baja presencia en concordancia con los requerimientos incluidos en los PIF. Estos hallazgos contrastan con lo expuesto por Alimbudiono et al. (2022), quienes destacan la importancia de preparar a los profesionales, como los auditores, no solo en habilidades técnicas, sino también en habilidades interpersonales, como la inteligencia emocional.

Según lo expuesto sobre las competencias técnicas, el PIF 2 incorpora los requerimientos sobre este tipo de competencias en la formación del aspirante a profesional en Contabilidad de manera significativa solo en algunos cursos de los planes de estudio, sobre todo, en el caso de contabilidad financiera, competencia técnica que podría considerarse como la columna vertebral de la formación en Contabilidad. Esto es consistente con las conclusiones de la investigación realizada por Keevy (2020) en una muestra de aspirantes a contadores públicos, en la que, entre otros hallazgos, concluye que las habilidades profesionales tuvieron más presencia en la competencia de contabilidad.

Entre los resultados que presentan una menor presencia en los planes de estudio analizados está la competencia técnica requerida por el PIF 2, gobierno corporativo, gestión de riesgo y control interno, lo que contradice la evidencia aportada por Werneck et al. (2022), para quienes existe un impacto positivo y significativo del desarrollo de competencias relacionadas con la gestión de riesgos y las habilidades interpersonales que apoyan dichas competencias en la formación en Contabilidad. Asimismo, en contraposición a las conclusiones de Botes et al. (2023), Holmes y Rasmussen (2018), McKinney et al. (2017), Tran (2022) y Tsiligiris y Bowyer (2021), se observa una baja presencia de la competencia sobre tecnologías de información y comunicación.

Respecto a la inclusión de las habilidades profesionales exigidas en el PIF 3 en el perfil del egresado de Contabilidad de las universidades peruanas, se presentan, en primer lugar, los resultados de las habilidades intelectuales, las cuales, a excepción de la referente a recomendar soluciones, tienen una presencia entre media y alta en el perfil de los sujetos de la muestra observada.

Las habilidades precedentes fueron incluidas solo en algunas de las universidades consideradas en el estudio, lo cual no responde en su totalidad a lo propuesto por Asonitou y Hassall (2019), quienes consideran necesario mejorar las habilidades de pensamiento crítico de los futuros contadores o aspirantes a profesionales de Contabilidad mediante un plan de estudios que apoye la empleabilidad. Sobre la resolución de problemas, los resultados guardan relación con lo planteado por Dzuranin et al. (2018), con respecto a que el proceso de formación contable requiere incorporar dicha competencia.

En segundo lugar, las habilidades interpersonales y comunicativas tienen una baja presencia en el perfil del egresado, a pesar de la importancia que tienen en el proceso de formación del aspirante a contador público. En el caso de la competencia de trabajo en equipo, esta tiene mayor representación, pero solo en la tercera parte de la muestra analizada, mientras que la competencia de habilidades de negociación no es considerada en casi la totalidad de la misma muestra.

Estos resultados se relacionan con lo mencionado por King y King (2021) sobre la escasez de recursos disponibles para que las universidades integren la educación en habilidades de trabajo en equipo en el plan de estudios de Contabilidad. En tanto, contrastan con las evidencias y recomendaciones de algunas investigaciones revisadas, como la realizada por Carvalho y Almeida (2022), quienes indican que la competencia de comunicación es la habilidad transversal más valiosa para responder a los nuevos requerimientos de la profesión contable.

En tercer lugar, se observa la discusión de los resultados sobre la competencia de habilidades personales, las cuales también tienen poca presencia en el perfil del egresado de la muestra analizada. Esto es notable pese a su relevancia para los empleadores, quienes las consideran un requisito esencial para el ejercicio de la profesión contable, según lo destacan diversos autores, como De Villiers (2021), quien concluye que hay siete principios que deben ser considerados en la formación del contador público, entre los cuales la curiosidad y el aprendizaje permanente son relevantes.

En cuarto lugar, se incluye la discusión sobre la competencia de habilidades organizacionales que han evidenciado el menor nivel de presencia en esta categoría, a pesar de su significancia para el ejercicio profesional, con una mayor exigencia en los últimos años. La competencia de habilidades de liderazgo se destaca en los resultados de la muestra, mientras que las otras competencias de este grupo tienen una representación muy baja en el perfil del egresado, lo cual contrasta con la opinión de aquellos que resaltan la importancia de incorporar estas habilidades en la formación del futuro contador público, como mencionan Berková et al. (2021).

En relación con la discusión de los datos sobre si el perfil del egresado o los planes de estudio de la carrera de Contabilidad de las universidades peruanas, incluyen los valores, ética y actitudes profesionales requeridos en el PIF 4, esta categoría de análisis es la que presenta los mejores resultados, en cuanto a la integración de las competencias relacionadas en dicho perfil o en el plan de estudios de la muestra analizada, con una presencia que va desde el 85% y el 92% de las universidades.

En este sentido, en el estudio de Berková y Holečková (2022), se resalta que, para los estudiantes de Contabilidad, la responsabilidad, la confiabilidad, la precisión y la independencia son fundamentales, lo cual puede tener relación con los resultados expuestos, debido a la alta presencia de estas competencias en la formación recibida. Asimismo, los hallazgos alcanzados coinciden con la investigación realizada por Maradona et al. (2024), quienes concluyen que el juicio profesional, las habilidades éticas y ciertas habilidades genéricas son necesarias para una aplicación adecuada de las normas contables.

Siendo así, es recomendable que la Junta de Decanos de Colegios de Contadores Públicos del Perú, como representante de IFAC en el Perú, realice acciones de comunicación y coordinación con las facultades de Ciencias Contables, con el fin de difundir los PIF e incentivar a su incorporación en el perfil del egresado y en los planes de estudio de la carrera de Contabilidad, tal como está establecido en las obligaciones de los países miembros de esta institución.

Una limitación al momento de realizar esta investigación está referida a la falta de disponibilidad pública de las sumillas y contenidos de los cursos de los planes de estudio. Por lo tanto, se recurrió al análisis sobre la base de la denominación del curso y el área al que pertenece, que suelen ser explícitos y comunes en la mayoría de facultades de Contabilidad de las universidades peruanas, así como de la región latinoamericana. Asimismo, no se tuvo acceso a las estrategias y metodologías aplicadas en cada facultad de Contabilidad de la muestra analizada, que si bien, no es parte de los objetivos, permitiría un mayor alcance para la investigación.

En conclusión, la falta de una actualización oportuna del perfil del egresado y de los planes de estudio de la carrera de Contabilidad discrepan con lo establecido por la Ley Universitaria del año 2014 y la necesidad de brindar una formación alineada con las exigencias de los empleadores. Además, en cuanto a las competencias técnicas requeridas en el PIF 2, se muestran pocas competencias incluidas en este PIF. Respecto a las habilidades profesionales requeridas en el PIF 3, la mayoría no se incluyen en los perfiles del egresado. Por su parte, las competencias del PIF 4-Valores, ética y actitudes profesionales tienen una alta presencia en el perfil del egresado y/o planes de estudio de la carrera de Contabilidad de las universidades peruanas.

Sobre el futuro de las investigaciones para incorporar los PIF en el perfil del egresado y en el plan de estudios de la carrera de Contabilidad, surgen las siguientes interrogantes que pueden ser adoptadas por investigadores interesados en el tema: ¿una revisión de las sumillas y contenidos de los cursos del plan de estudios de Contabilidad puede evidenciar un mayor nivel de incorporación de competencias técnicas y habilidades profesionales, de acuerdo a los PIF?, ¿la revisión de las estrategias de enseñanza aprendizaje puede evidenciar el logro de las competencias del perfil del egresado de Contabilidad?, ¿la actualización oportuna del perfil del egresado y los planes de estudio de la carrera de Contabilidad de las universidades peruanas garantizaría el logro de las competencias comprometidas?

REFERENCIAS

Alimbudiono, R., Tania, P., Hastuti, M., & Dewi, G. (2022). Exploration of emotional intelligent to do difficult auditing service. International Journal of Professional Business Review, 7(4), 1-14. https://doi.org/10.26668/businessreview/2022.v7i3.e571

Apostolou, B., Dorminey, J., Hassell, J., & Rebele, J. (2018). Accounting education literature review (2017). Journal of Accounting Education, 43, 1-23. https://doi.org/10.1016/j.jaccedu.2018.02.001

Asonitou, S. (2022). Impediments and pressures to incorporate soft skills in Higher Education accounting studies. Accounting Education, 31(3), 243-272. https://doi.org/10.1080/09639284.2021.1960871

Asonitou, S., & Hassall, T. (2019). Which skills and competences to develop in accountants in a country in crisis? International Journal of Management Education, 17(3), 100308. https://doi.org/10.1016/j.ijme.2019.100308

Berková, K., & Holečková L. (2022). Attitudes of employers and university students to the requirements for accountants in the Czech Republic. Journal on Efficiency and Responsibility in Education and Science, 15(1), 53-62. http://dx.doi.org/10.7160/eriesj.2022.150106

Berková, K., Kubišová, A., & Kolářová, D. (2021). Differences of opinion among students of Czech Higher Education Institutions on the competences of accountants required by the labour market. Universal Journal of Accounting and Finance, 9(5), 1009-1018. http://dx.doi.org/10.13189/ujaf.2021.090511

Berry, R., & Routon, W. (2020). Soft skill change perceptions of accounting majors: Current practitioner views versus their own reality. Journal of Accounting Education, 53, 100691. https://doi.org/10.1016/j.jaccedu.2020.100691

Botes, V., Davey, H., Esposo, E., & Rust. B. (2023). How accountants responded to the financial fallout owing to the COVID-19 pandemic. Pacific Accounting Review, 35(1) 66-85. http://dx.doi.org/10.1108/PAR-09-2020-0177

de Bruyn, M. (2023). Emotional intelligence capabilities that can improve the non-technical skills of accounting students. Accounting Education, 32(1), 61-89. https://doi.org/10.1080/09639284.2022.2032221

Carvalho, C., & Almeida, A. (2022). The adequacy of accounting education in the development of transversal skills needed to meet market demands. Sustainability, 14(10), 5755.https://doi.org/10.3390/su14105755

Cernușca, L. (2020). Soft and hard skills in accounting field-empiric results and implication for the accountancy profession. Studia Universitatis Vasile Goldis Arad Economics Series, 30(1). https://doi.org/10.2478/sues-2020-0003

Ley N° 30220, Ley Universitaria. (2014). Congreso de la República del Perú. Diario Oficial El Peruano, 3 de julio.

Cunha, T., Martins, H., Carvalho, A., & Carmo, C. (2022). Not practicing what you preach: How is accounting higher education preparing the future of accounting. Education Sciences, 12(7), 432. https://doi.org/10.3390/educsci12070432

De Villiers, R. (2021). Seven principles to ensure future-ready accounting graduates - a model for future research and practice. Meditari Accountancy Research, 29(6), 1354-1380. https://doi.org/10.1108/MEDAR-04-2020-0867

Diaz, O., Montes, M., Cruz, J., & Sayan, L. (2020). Caracterización de la formación ética en la carrera de contabilidad de las universidades de la RPU. Tendencias en la elaboración del sílabo. Revista Humanismo y Sociedad, 8(2), 22-42. https://doi.org/10.22209/rhs.v8n2a02

Dzuranin, A., Jones, J., & Olvera, R. (2018). Infusing data analytics into the accounting curriculum: A framework and insights from faculty. Journal of Accounting Education, 43, 24-39. https://doi.org/10.1016/j.jaccedu.2018.03.004

Fontaine, R., Khemakhem, H., & Wolcott, S. (2023). Enhancing students' enabling competencies: Student perspectives and recommendations for educators. Accounting Perspectives, 22(1), 111-138. https://doi.org/10.1111/1911-3838.12326

Gunarathne, N., Senaratne, S., & Herath, R. (2021). Addressing the expectation-performance gap of soft skills in management education: An integrated skill-development approach for accounting students. International Journal of Management Education, 19(3), 100564. https://doi.org/10.1016/j.ijme.2021.100564

Henadirage, A., & Gunarathne, N. (2023). Retaining remote teaching and assessment methods in accounting education: Drivers and challenges in the post-pandemic era. International Journal of Management Education, 21(2), 100810. https://doi.org/10.1016/j.ijme.2023.100810

Holmes, A., & Rasmussen, S. (2018). Using Pinterest to stimulate student engagement, interest, and learning in managerial accounting courses. Journal of Accounting Education, 43-56. https://doi.org/10.1016/j.jaccedu.2018.03.001

International Federation of Accountants. (2022). Manual de Pronunciamientos Internacionales de Formación Edición 2019. https://www.iaesb.org/iaesb/publications/manual-de-pronunciamientos-internacionales-de-formacion-edicion-2019

Keevy, M. (2020). Core subjects in accounting academic programmes: Development of pervasive skills. South African Journal of Accounting Research, 34(2), 140-160. https://doi.org/10.1080/10291954.2020.1727081

King, A., & King, H. (2021). Developing team skills in accounting students: A complete curriculum. Journal of Higher Education Theory and Practice, 21(7), 116-146. https://doi.org/10.33423/jhetp.v21i7.4491

Maradona, A., Chand, P., & Lodhia, S. (2024). Professional skills required by accountants for applying international financial reporting standards: implications from Indonesia. Meditari Accountancy Research, 32(2), 269-293. https://doi.org/10.1108/MEDAR-02-2022-1591

McCrary, S. (2022). Accounting curricula: Soft skills at the expense of technical competency or a happy merger of the two? Journal of Education for Business, 97(3), 204-212. https://doi.org/10.1080/08832323.2021.1910115

McKinney, E., Yoos, Ch., & Snead, K. (2017). Teaching and educational notes. The need for "skeptical" accountants in the era of Big Data. Journal of Accounting Education, 38, 63-80. http://dx.doi.org/10.1016/j.jaccedu.2016.12.007

Ordiñana-Bellver, D., Pérez-Campos, C., González-Serrano, M., & Valantine, I. (2022). Emotions, skills and intra-entrepreneurship: mapping the field and future research opportunities. Management & Marketing, 17(4), 577-598. https://doi.org/10.2478/mmcks-2022-0032

Sánchez-Garcés, J., Moreno-Leyva, N., Marténez, L., Chambi-Rodriguez, A., Tapara-Yanarico, D., Silva-Vargas, D., & Avila-George, H. (2023). Competency analysis based on accounting career anchors using clustering techniques. PLoS ONE, 18(1), e0279989. https://doi.org/10.1371/journal.pone.0279989

Sarapaivanich, N., Trakarnsirinont, W., Laohavisudhi, S., & Viriyachinkarn, T. (2019). Factors affecting the need to have accounting technical competence, professional skills and professional values, ethics, and attitudes. The case of Thailand. Asian Journal of Business and Accounting, 12(1), 71-96. https://doi.org/10.22452/ajba.vol12no1.3

Setya, A. (2022). The initial accountant competency of final year accounting students. International Journal of Evaluation and Research in Education, 11(3), 1534-1543. http://doi.org/10.11591/ijere.v11i3.22575

Torres, A. (2023). Formation of the public accounting student in the international accounting teaching process. Human Review, 16(4), 2-13. https://eagora.org/journals/1/issues/243/articles

Tran, H. (2022). Digitizing accounting education trends during COVID-19: empirical evidence from Vietnamese universities. Asian Association of Open Universities Journal, 17(3), 277-288. https://doi.org/10.1108/AAOUJ-07-2022-0090

Tsiligiris, V., & Bowyer, D. (2021). Exploring the impact of 4IR on skills and personal qualities for future accountants: a proposed conceptual framework for university accounting education. Accounting Education, 30(6), 621-649. https://doi.org/10.1080/09639284.2021.1938616

Werneck, M., Martínez, S., & Rodríguez, P. (2022). The effect of enterprise risk management competencies on students' perceptions of their work readiness. International Journal of Management Education, 20. https://doi.org/10.1016/j.ijme.2022.100638

Zabala, A., & Arnau, L. (2007). 11 ideas clave. Cómo aprender y enseñar competencias. Editorial Graó.

Conflicto de intereses / Competing interests

El autor declara que no existe conflicto de intereses.

Contribuciones de autor / Author contributions

Oscar Alfredo Diaz-Becerra (autor principal): conceptualización, análisis formal, investigación, metodología, administración del proyecto, validación, redacción (borrador original, revisión y edición).